1सी में लेखांकन पैरामीटर स्थापित करना: वेतन और कार्मिक प्रबंधन 8

1सी कार्यक्रमों में पेरोल गणना के संबंध में बहुत सारे प्रश्न इस तथ्य के कारण उठते हैं कि डेटाबेस में की गई लेखांकन सेटिंग्स एकाउंटेंट की अपेक्षाओं और अपेक्षाओं के अनुरूप नहीं हैं। बहुत से लोगों को यह भी नहीं पता होता है कि ये सेटिंग्स कहां हैं और उनकी आवश्यकता क्यों है, इसलिए वे डिफ़ॉल्ट रूप से जो इंस्टॉल किया है उसी के साथ काम करते हैं। इस लेख में मैं सबसे महत्वपूर्ण "चेकबॉक्स" के बारे में बात करूंगा जो प्रोग्राम के संचालन को महत्वपूर्ण रूप से प्रभावित करता है, और मुझे यकीन है कि आप इसमें अपने लिए कुछ नया और उपयोगी पाएंगे।

लेखांकन पैरामीटर खोलने के लिए, आपको "एंटरप्राइज़" टैब पर उपयुक्त आइटम का चयन करना होगा।

फॉर्म खोलने के तुरंत बाद दिखाई देने वाली पहली सेटिंग बर्खास्तगी पर अनर्जित छुट्टी के लिए कटौती को प्रतिबिंबित करने की विधि है। यहां दो विकल्प हैं:

1) सामान्य रोक के रूप में (करों और योगदानों को कम नहीं करता);

2) उत्क्रमण संचय (करों और योगदान को कम करता है)।

वेतन पर्ची के उदाहरणों के साथ इन तरीकों के बीच अंतर को लेख में विस्तार से वर्णित किया गया है 1सी में बर्खास्तगी पर एक कर्मचारी की गणना: वेतन और कार्मिक प्रबंधन 8.

क्र अगली सेटिंग, जो उसी टैब पर स्थित है, मासिक वेतन को प्रति घंटा की दर में परिवर्तित करने के लिए एल्गोरिदम सेट करती है। यह प्रासंगिक है यदि आपकी कंपनी रात में या शाम को, सप्ताहांत पर, ओवरटाइम पर काम करती है, यानी ऐसी स्थितियों में जहां मासिक वेतन प्राप्त करने वाले कर्मचारी के लिए एक घंटे के काम की लागत की गणना करना आवश्यक है। लेख के अंत मेंरात के घंटों के लिए अधिभार की गणना कैसे करें एक उदाहरण दिया गया है कि यह सेटिंग रात्रि शुल्क राशि की गणना को कैसे प्रभावित करती है।

एक अन्य महत्वपूर्ण सेटिंग "पेरोल गणना" टैब पर स्थित है - यह चेकबॉक्स है "व्यक्तिगत आयकर की गणना करते समय, गणना किए गए कर को रोके गए के रूप में ध्यान में रखें।" मेरा सुझाव है कि आप हमेशा इस बॉक्स को चेक करें। मैं ऐसा करने की अनुशंसा क्यों करता हूं इसका विवरण भी पहले ही एक लेख में वर्णित है: 2-एनडीएफएल प्रमाणपत्र में परिकलित कर रोके गए कर के बराबर क्यों नहीं है?

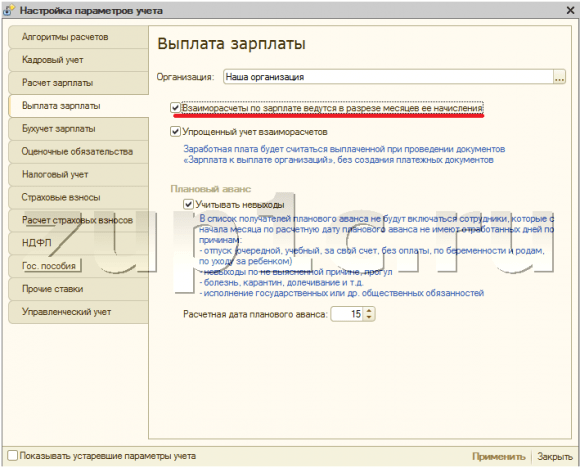

"वेतन भुगतान" टैब पर एक साथ दो बहुत महत्वपूर्ण सेटिंग्स हैं:

1) चेकबॉक्स "वेतन का पारस्परिक निपटान उनके संचय के महीनों के संदर्भ में किया जाता है"

यह सेटिंग "संगठनों को देय वेतन" दस्तावेज़ को भरने के लिए एल्गोरिदम को प्रभावित करती है। यदि दस्तावेज़ को स्वचालित रूप से भरते समय चेकबॉक्स चेक किया जाता है, तो इसमें केवल चयनित माह के लिए ऋण राशि शामिल होगी। अन्यथा - आपसी बस्तियों का वर्तमान संतुलन, ऋण को ध्यान में रखते हुए और पिछले सभी महीनों के लिए संचयी आधार पर।

2) चेकबॉक्स "आपसी बस्तियों का सरलीकृत लेखांकन"

यदि यह स्थापित हो जाता है, तो वेतन का भुगतान "संगठनों को देय वेतन" दस्तावेज़ पोस्ट किए जाने के बाद किया जाएगा। अन्यथा, भुगतान पर्ची के "भुगतान" कॉलम में रकम शामिल करने के लिए, आपको एक नकद आदेश या भुगतान आदेश और एक बैंक विवरण भी पोस्ट करना होगा। सरलीकृत लेखांकन बहुत सुविधाजनक है, लेकिन इसका नुकसान यह है कि यह सेटिंग आपको 1सी से बैंकिंग कार्यक्रमों में वेतन भुगतान रजिस्टर अपलोड करने की अनुमति नहीं देगी।

आपको निश्चित रूप से "कर लेखांकन" टैब को देखना चाहिए, क्योंकि उपयोग की जाने वाली कर प्रणाली के बारे में डेटा वहां दर्शाया गया है, आपको "बीमा प्रीमियम" टैब भी खोलना होगा और वांछित टैरिफ का चयन करना होगा; इसके अलावा, दुर्घटना बीमा के लिए सामाजिक बीमा कोष में योगदान की दर भी यहां इंगित की गई है। यदि यह जानकारी दर्ज नहीं की गई तो इस प्रकार के बीमा प्रीमियम की गणना नहीं की जाएगी।

और "बीमा प्रीमियम" टैब पर आप ब्याज दरें देख सकते हैं जिसके आधार पर फंड में योगदान की मात्रा की गणना की जाती है, साथ ही बीमा प्रीमियम की गणना के लिए अधिकतम आधार का आकार भी देखा जा सकता है।

यदि आप शीघ्र सेवानिवृत्ति (हानिकारक नौकरियां) वाली नौकरियों का उपयोग करते हैं, तो आपको "बीमा प्रीमियम की गणना" टैब पर उपयुक्त बॉक्स को चेक करना होगा। "कार्य स्थितियों के विशेष मूल्यांकन के परिणामों को लागू करें" चेकबॉक्स पर भी ध्यान दें, जिसे कार्यस्थलों के विशेष मूल्यांकन के परिणामों के आधार पर निर्दिष्ट कार्य स्थितियों के वर्गों को इंगित करने के लिए आवश्यक होने पर जांच की जानी चाहिए।

यह "राज्य लाभ" टैब पर भी ध्यान देने योग्य है, जो सामाजिक बीमा कोष से लाभ की वर्तमान मात्रा दिखाता है। यदि आपका प्रोग्राम समय पर अपडेट नहीं किया गया है, तो वर्ष की शुरुआत में इस टैब में मैन्युअल रूप से बदलाव करना सुनिश्चित करें। लेकिन "अन्य दरें" टैब पर न्यूनतम वेतन मूल्य संग्रहीत होता है, जो अद्यतन भी होना चाहिए।

बेशक, अन्य सभी सेटिंग्स को समझना और उनका उपयोग करने में सक्षम होना अच्छा होगा, लेकिन यह हमेशा संभव नहीं है। हालाँकि, कोई भी अकाउंटेंट जो 1C कार्यक्रमों में वेतन की गणना करता है, उसे इस लेख में वर्णित सबसे बुनियादी बातें पता होनी चाहिए, क्योंकि ऐसी समझ अक्सर कार्य प्रक्रिया को बहुत सरल बना देती है। और यदि आपके पास अभी भी उन मापदंडों के बारे में प्रश्न हैं जिन्हें मैंने अपनी सामग्री में नहीं छुआ है, तो आप उनसे लेख की टिप्पणियों में पूछ सकते हैं।

1सी: वेतन और कार्मिक प्रबंधन 8 कार्यक्रम में कर्मचारियों के साथ आपसी समझौते संगठनों और प्रभागों के संदर्भ में किए जाते हैं। ऐसे आपसी निपटान की प्रक्रिया में, कर्मचारी के प्रति संगठन का ऋण उत्पन्न हो सकता है, और इसके विपरीत, कर्मचारी संगठन का ऋणी बन सकता है।

कार्यक्रम 1सी: वेतन और मानव संसाधन प्रबंधन 8 आपको दोनों प्रकार के ऋणों को ट्रैक करने और भुगतान करने की अनुमति देता है: कर्मचारी ऋण, संगठन ऋण।

1सी कार्यक्रम में ऋण विभिन्न कारणों से उत्पन्न हो सकते हैं। उनमें से कुछ यहां हैं।

- भुगतान राशि का मैन्युअल सुधार. दस्तावेज़ "संगठनों को देय वेतन" में, लेखाकार देय राशियों को मैन्युअल रूप से संपादित करता है। वे भुगतान के लिए अर्जित राशि से अधिक या कम हो सकते हैं। आमतौर पर, अकाउंटेंट उन मामलों में पेन का सहारा लेता है जहां वह गणना द्वारा आवश्यक राशि प्राप्त नहीं कर पाता है। यह एक ख़राब तरीका है.

- आंशिक भुगतान. यदि चालू खाते में या अन्य कारणों से अपर्याप्त धनराशि है, तो संगठन का प्रबंधन वेतन का कुछ हिस्सा देने का निर्णय ले सकता है। ऐसा करने के लिए, दस्तावेज़ में "संगठनों को देय वेतन" में आपको भुगतान का प्रतिशत इंगित करना चाहिए। परिणामस्वरूप, कार्यक्रम कर्मचारियों के ऋण को रिकॉर्ड करेगा।

- कोई भुगतान नहीं. ऐसी स्थितियाँ भी होती हैं जब कर्मचारी को वास्तव में वेतन मिलता है, लेकिन किसी कारण से कैलकुलेटर कार्यक्रम में इस तथ्य को प्रतिबिंबित नहीं करता है।

कैलकुलेटर की राय में, प्रोग्राम कुछ ऋणों को ऋण के रूप में वर्गीकृत नहीं करता है। यह इस तथ्य के कारण है कि यह स्वचालित रूप से उन्हें चुकाता है।

- देय राशियों का पूर्णांकन. दस्तावेज़ "संगठनों को देय वेतन" में आप भुगतान की जाने वाली राशि की पूर्णांक निर्दिष्ट कर सकते हैं। परिणामस्वरूप छोड़ी गई राशियाँ विचाराधीन संदर्भ में ऋण नहीं बनती हैं। अगले महीने भुगतान करते समय इन राशियों को स्वचालित रूप से ध्यान में रखा जाता है। बर्खास्तगी पर या किसी कर्मचारी के अनुरोध पर, आप बस राउंडिंग हटा सकते हैं और हर पैसे का भुगतान किया जाएगा।

- वेतन पुनर्गणना. आइए एक और बात पर ध्यान दें. उदाहरण के लिए, एक कर्मचारी को मई का पूरा वेतन दिया गया। जून में पता चला कि वह मई में कई दिनों तक अनुपस्थित रहे थे। ऐसा करने के लिए, आपको एक समझौता दस्तावेज़ "संगठनों में अनुपस्थिति" जारी करना होगा। भुगतानकर्ता के दृष्टिकोण से, यह अधिक भुगतान है। हालाँकि, प्रोग्राम इस अधिक भुगतान को संगठन के प्रति कर्मचारी के ऋण के रूप में दर्ज नहीं करता है। इसके बजाय, 1सी: वेतन और कार्मिक प्रबंधन 8 कार्यक्रम मई के वेतन की पुनर्गणना करने की पेशकश करेगा।

- शेष राशि घटा अग्रिम. कुछ कैलकुलेटर गलती से मानते हैं कि चालू माह के लिए अर्जित वेतन और पहले भुगतान किए गए अग्रिम भुगतान के बीच का अंतर कर्मचारी का कर्ज है।

"लेखांकन मापदंडों की स्थापना" फॉर्म में, "वेतन का भुगतान" टैब पर, एक ध्वज है "वेतन के लिए पारस्परिक निपटान उनके संचय के महीनों के संदर्भ में किया जाता है।" इस ध्वज का नाम मेरे लिए व्यक्तिगत रूप से भ्रामक है। अपने लिए जज करें.

आपसी समझौते विभिन्न प्रकार की पेरोल गणनाओं के उपार्जन हैं। इनका संचालन महीनों के संदर्भ में किया जाता है। निम्नलिखित संचय रजिस्टरों का विश्लेषण करके इसे आसानी से सत्यापित किया जा सकता है।

- संचय रजिस्टर "संगठनों के कर्मचारियों के साथ आपसी समझौता।"

- संचय रजिस्टर "संगठनों का प्रति माह वेतन"।

उनमें, प्रत्येक प्रविष्टि संचय के एक विशिष्ट महीने से जुड़ी होती है। अर्थात्, ध्वज की स्थिति की परवाह किए बिना "वेतन के लिए आपसी समझौता उनके संचय के महीनों के संदर्भ में किया जाता है," 1C: वेतन और कार्मिक प्रबंधन 8 कार्यक्रम हमेशा वेतन के महीनों के संदर्भ में आपसी समझौता करता है। उपार्जित। तो फिर ये झंडा क्या कहता है?

वास्तव में ध्वज की स्थिति उभरते ऋणों को चुकाने की विधि निर्धारित करती है. लेख इसी बारे में है. ऋण स्वयं कार्यक्रम में लेखांकन वस्तु के रूप में मौजूद नहीं है। यह केवल उपार्जन राशि और भुगतान राशि के बीच का अंतर है। यदि यह नकारात्मक है, तो कर्मचारी संगठन का ऋणी है। एक सकारात्मक मान संगठन के ऋण को इंगित करता है।

आइए इस बात पर विचार करें कि "मजदूरी के पारस्परिक समझौते उनके संचयन के महीनों के संदर्भ में किए जाते हैं" ध्वज के क्या परिणाम होते हैं। सभी उदाहरण डेमो बेस पर प्रदर्शित किए गए।

1. उनके गठन के महीने के अनुसार ऋणों का लेखा-जोखा

उनके गठन के महीनों के संदर्भ में ऋणों के लेखांकन को व्यवस्थित करने के लिए, "वेतन का भुगतान" टैब पर "लेखांकन मापदंडों की स्थापना" फॉर्म में, "वेतन के पारस्परिक निपटान हैं" ध्वज सेट करना आवश्यक है। उनके संचय के महीनों के संदर्भ में किया गया"।

वास्तव में, आपसी समझौते हमेशा वेतन गणना महीनों के संदर्भ में किए जाते हैं, यानी इस ध्वज की स्थिति की परवाह किए बिना।

ध्वज की स्थिति "वेतन का पारस्परिक समझौता उनके संचय के महीनों के संदर्भ में किया जाता है" संगठन और कर्मचारियों के ऋण चुकाने की विधि निर्धारित करता है।

डेमो डेटाबेस में स्थिति का मॉडलिंग करने से हमें यह पता लगाने में मदद मिलेगी कि कर्ज का भुगतान कैसे किया जाए। मॉडलिंग को सरल बनाने के लिए, "आपसी बस्तियों का सरलीकृत लेखांकन" ध्वज सेट करें। इस मामले में, दस्तावेज़ "संगठन को देय वेतन" स्वतंत्र रूप से ऋण चुकाता है। नकद प्राप्ति आदेश दर्ज करने की कोई आवश्यकता नहीं है। अनावश्यक दस्तावेज़ दर्ज करने से बचने के लिए यह आवश्यक है।

हम जनवरी, फरवरी और मार्च ई.आई. के वेतन की गणना करेंगे। अकीमोवा, जी.डी. वास्किना और आर.ए. गोरिन, सीजेएससी "डेल्टाओन" संगठन में कार्यरत हैं। प्रत्येक माह के अंतिम दिन, हम "संगठनों को देय वेतन" दस्तावेज़ तैयार करेंगे। ऋण को मॉडल करने के लिए, हम पहले दो कर्मचारियों के लिए "देय" कॉलम में मानों को मैन्युअल रूप से सही करेंगे।

जनवरी में ई.आई. अकीम के अकाउंटेंट ने मैन्युअल रूप से भुगतान राशि को 53,253 रूबल से बढ़ाकर 60,000 रूबल कर दिया। परिणामस्वरूप, दस्तावेज़ में जनवरी में संगठन के कर्मचारी के ऋण की राशि 6,747 रूबल दर्ज की गई। कृपया ध्यान दें कि दस्तावेज़ में कर्मचारी का ऋण लाल रंग में और ऋण के साथ दर्शाया गया है।

उसी समय जी.डी. वास्किना को आवश्यकता से 1,000 रूबल कम का भुगतान किया गया। तथ्य यह है कि गणना को मैन्युअल रूप से सही किया गया था, तालिका के पहले कॉलम में एक स्टाइलिश पेन के रूप में एक चित्र की उपस्थिति से संकेत मिलता है।

फरवरी में, कैलकुलेटर को अपनी गलती का पता चला और उसने इसे मैन्युअल रूप से ठीक करने का निर्णय लिया। उन्होंने जनवरी में अधिक भुगतान की राशि के लिए फरवरी में अतिरिक्त भुगतान नहीं करने का फैसला किया। अर्थात्, दस्तावेज़ "संगठनों को देय वेतन" में मैंने मैन्युअल रूप से देय राशि को सही किया है।

कृपया ध्यान दें कि कार्यक्रम ने कम भुगतान की गई राशि को "विलंबित" कॉलम में काले रंग में और प्लस चिह्न के साथ प्रदर्शित किया था। थोड़ी देर बाद हम देखेंगे कि अकाउंटेंट ने वास्तव में कर्मचारी का कर्ज नहीं चुकाया। बेशक, वास्तव में, किसी का किसी पर कुछ भी बकाया नहीं है। लेकिन प्रोग्राम को अभी तक इसके बारे में पता नहीं है. फिलहाल इस पर दो कर्ज लटके हुए हैं:

- जनवरी के लिए कर्मचारी ऋण 6,747 रूबल की राशि में,

- कर्मचारी के प्रति संगठन का उतनी ही राशि का ऋण।

मार्च में, अकाउंटेंट ने, एक ऐसे कारण से, जो केवल उसे ही ज्ञात था, फिर से ई.आई. अकीमोवा ने कार्यक्रम द्वारा अर्जित राशि से थोड़ा अधिक भुगतान किया।

हम एक सरलीकृत मॉडल उदाहरण पर विचार करते हैं। व्यवहार में, जहां कई कर्मचारी होते हैं और कई अलग-अलग प्रकार के भुगतान होते हैं, अकाउंटेंट बहुत जल्दी परिणामी ऋणों पर नियंत्रण खो देता है। इसलिए, प्रोग्राम में उनका शीघ्रता से पता लगाने के लिए तंत्र होना चाहिए। सबसे पहले, ये रिपोर्टें हैं।

आइए कर्मचारियों ई.आई. द्वारा चयन के साथ "संगठन के लिए संचय और कटौती का सेट" एक रिपोर्ट तैयार करें। अकीमोवा, जी.डी. वास्किना और आर.ए. गोरिन यह अकाउंटेंट के बीच बहुत लोकप्रिय रिपोर्ट है।

हम देखते हैं कि जनवरी 2012 की शुरुआत में, संगठन पर कर्मचारियों का 91,794 रूबल का कर्ज था। आप कर्मचारी के हिसाब से इस कर्ज का विवरण दे सकते हैं। लेकिन इस रिपोर्ट का उपयोग करके यह निर्धारित करना बहुत मुश्किल है कि यह किस महीने में बनी है। ऐसा करने के लिए, "संगठनों की ऋण संरचना" रिपोर्ट का उपयोग करना बेहतर है।

यह रिपोर्ट स्पष्ट रूप से न केवल यह दर्शाती है कि हमारे संगठन पर किसका पैसा बकाया है, बल्कि यह भी दिखाता है कि ये ऋण किस महीने में उत्पन्न हुए हैं। आइए मान लें कि यह ऋण दिसंबर 2011 में ही खोजा गया था। सवाल उठता है कि इसका भुगतान कैसे किया जाए। बहुत सरल। हम दस्तावेज़ "संगठनों को देय वेतन" तैयार करते हैं, उदाहरण के लिए, दिनांक 27 दिसंबर, 2011 और "अगस्त 2009" को "उपार्जन का महीना" विवरण में इंगित करते हैं।

इस दस्तावेज़ को पूरा करने के बाद, उपरोक्त रिपोर्ट दोबारा तैयार करें और सुनिश्चित करें कि अगस्त 2009 के लिए संगठन के कर्मचारियों का ऋण समाप्त हो गया है। जोश के साथ, हम कुछ बहुत ही महत्वपूर्ण टिप्पणियाँ करेंगे।

रिपोर्ट "संगठनों के ऋण की संरचना" आपको उस महीने को निर्धारित करने की अनुमति देती है जिसमें संगठन के कर्मचारियों का ऋण बना था।

किसी संगठन के पिछले महीने के ऋण को चुकाने के लिए, आपको उस महीने के लिए "संगठनों द्वारा देय वेतन" दस्तावेज़ तैयार करना होगा जिस महीने ऋण लिया गया था।

आपको याद दिला दें कि 5 अप्रैल को मार्च के वेतन का भुगतान किया गया था. आइए अब हम 01/01/2012-04/05/2012 की अवधि के लिए "संगठनों के ऋण की संरचना" रिपोर्ट तैयार करें।

कृपया ध्यान दें कि रिपोर्ट संगठन के ऋण और कर्मचारियों के ऋण दोनों महीने के हिसाब से बनती है।

- ई.आई. अकीमोवाजनवरी में उन्होंने 6,747 रूबल से अधिक भुगतान किया। फरवरी में, अकाउंटेंट ने, अनुभवहीनता के कारण, उसे 6,747 रूबल का कम भुगतान किया, यह उम्मीद करते हुए कि कार्यक्रम संगठन के प्रति उसके ऋण को ध्यान में रखेगा। मैंने इसे ध्यान में नहीं रखा. मार्च में, एकाउंटेंट ने फिर से अधिक भुगतान किया, लेकिन इस बार 1,747 रूबल से।

- जी.डी. वास्किनाअकाउंटेंट को हर महीने 1000 रूबल से कम वेतन मिलता है।

- आर.ए. गोरिनपहले 4 महीनों तक उस पर संगठन का कोई ऋण नहीं है और संगठन का भी उस पर कोई ऋण नहीं है।

विभिन्न प्रकार के ऋणों का भुगतान अलग-अलग तरीकों से किया जाता है। आइए उन पर नजर डालें. आइए हम आपको याद दिलाएं कि हम एक ऐसी स्थिति पर विचार कर रहे हैं जहां ध्वज "वेतन के पारस्परिक निपटान उनके संचय के महीनों के संदर्भ में किए जाते हैं" सेट किया गया है।

1.1. संगठन को किसी कर्मचारी के ऋण का पुनर्भुगतान

कर्मचारी के ऋणों को संगठन में बनाए रखने के लिए, उदाहरण के लिए, अप्रैल में, कर्मचारी के पहले से लिए गए ऋणों के सभी या कुछ हिस्से को इस महीने में स्थानांतरित करने के लिए "ऋण हस्तांतरण" दस्तावेज़ का उपयोग करना आवश्यक है।

दस्तावेज़ के सारणीबद्ध भाग को भरने के लिए, "ऋण भरें" बटन का उपयोग करना सबसे सुविधाजनक है। इस मामले में, प्रोग्राम स्वचालित रूप से उन सभी कर्मचारियों को ढूंढ लेगा जिन पर बकाया ऋण है।

"कर्मचारियों की सूची भरें" कमांड एक सहायक फॉर्म खोलता है जिसमें आपको कर्मचारियों के चयन की शर्तें और "कर्ज होने का महीना" निर्दिष्ट करना होगा। "राशि में स्थानांतरण" कॉलम में ऋण राशि केवल "गणना करें" बटन पर क्लिक करने के बाद ही दिखाई दे सकती है। तथ्य यह है कि चयन शर्तों को पूरा करने वाले सभी कर्मचारियों पर संगठन का कर्ज नहीं हो सकता है।

और इस प्रकार ऋण हस्तांतरित कर दिया गया। लेकिन किसी कर्मचारी को वेतन देते समय उसे अपने पास रखने के लिए कुछ न कुछ रोकना आवश्यक है। यानी हमें अप्रैल के वेतन की गणना करने की जरूरत है। इसके बाद, हमेशा की तरह, हम "संगठन को देय वेतन" दस्तावेज़ तैयार करते हैं।

दस्तावेज़ "संगठन को देय वेतन" ने ई.आई. के ऋण का भुगतान किया। संगठन से पहले अकीमोवा। इसे "संगठनों के ऋण की संरचना" रिपोर्ट का उपयोग करके सत्यापित किया जा सकता है, लेकिन 01/01/2012-05/07/2012 की अवधि के लिए।

"अंतिम शेष" कॉलम में नकारात्मक राशियाँ गायब हो गई हैं। यानी, ऐसे कोई कर्मचारी नहीं हैं जिन पर हमारे संगठन का बकाया है। हालाँकि, संगठन पर अपने कर्मचारियों का कर्ज है।

1.2. किसी संगठन के किसी कर्मचारी को दिए गए ऋण का पुनर्भुगतान

याद रखें, हमारे अकाउंटेंट ने सबसे पहले ई.आई. को अधिक भुगतान किया था। अकीमोवा को 6,747 रूबल, और फिर उतनी ही राशि का कम भुगतान किया गया। इसलिए उन्होंने कर्मचारी का कर्ज चुकाने की सोची. यह सच नहीं है।

यदि ध्वज "वेतन का पारस्परिक निपटान संचय के महीने तक किया जाता है" सेट किया गया है, तो संगठन के ऋण और कर्मचारियों के ऋण को अलग से ध्यान में रखा जाता है। वे स्वचालित रूप से एक-दूसरे को रद्द नहीं करते हैं।

उन्हें अलग से चुकाया जाना चाहिए।

तो, ई.आई. को कर्ज चुकाने के लिए। फरवरी के लिए अकीमोवा, उदाहरण के लिए, अप्रैल में "संगठनों को देय वेतन" दस्तावेज़ तैयार करना आवश्यक है, जिसमें फरवरी के संचय का महीना दर्शाया गया है।

रिपोर्ट में जी.डी. पर संगठन के कर्ज़ को भी दर्शाया गया है। वास्किना। तिमाही के दौरान, 1,000 रूबल मासिक पर 3,000 रूबल आए। इसे चुकाने के लिए आपको क्रमशः जनवरी, फरवरी और मार्च के लिए तीन दस्तावेज़ "संगठनों को देय वेतन" जारी करने होंगे।

एक दस्तावेज़ "संगठन को देय वेतन" चालू माह के भुगतान के साथ कर्मचारी को संगठन का पिछला ऋण नहीं चुका सकता है।

कर्मचारी ऋण चुकाने की प्रक्रिया.

- जुलाई के वेतन की गणना के लिए दस्तावेज़ "संगठनों के कर्मचारियों के वेतन की गणना" का उपयोग करें।

पिछले महीनों के लिए कर्मचारियों को संगठन का ऋण चुकाने की प्रक्रिया।

इस महीने हम "संगठन को देय वेतन" दस्तावेज़ तैयार कर रहे हैं। "उपार्जन का महीना" विवरण में, वह महीना बताएं जिसके लिए ऋण चुकाया गया है।

2. ऋणों के गठन के महीने का विवरण दिए बिना उनका लेखा-जोखा

उनके गठन के महीनों का विवरण दिए बिना ऋणों के लेखांकन को व्यवस्थित करने के लिए, "मजदूरी का भुगतान" टैब पर "लेखांकन मापदंडों की स्थापना" फॉर्म में, "मजदूरी का पारस्परिक निपटान किया जाता है" ध्वज को अनचेक करना आवश्यक है। इसके संचय के महीनों का संदर्भ।

आइए अपने अनुभव को दोहराएँ, लेकिन केवल "मजदूरी का आपसी समझौता संचय के महीने के अनुसार किया जाता है" के साथ ही झंडा साफ़ कर दिया गया है। और उसके बाद हम फिर से एक रिपोर्ट "संगठनों के ऋण की संरचना" तैयार करेंगे, लेकिन 01/01/2012-04/05/2012 की अवधि के लिए रिपोर्ट।

आपका ध्यान किस चीज़ पर जाता है?

- महीने के हिसाब से कोई विभाजन नहीं है. हम कर्ज के कई प्रकार देखते हैं, लेकिन यह किस महीने में बना, इसकी कोई जानकारी नहीं है।

- विभिन्न प्रकार के ऋण जुड़ते जाते हैं. अकीमोवा में ई.आई. जनवरी में संगठन पर 6,747 रूबल की राशि का कर्ज था। फरवरी में, उनका वेतन इस राशि से कम था, यानी संगठन पर कर्मचारी का कर्ज बकाया था। परिणामस्वरूप, किसी का किसी पर कुछ भी बकाया नहीं है। कार्यक्रम में आपसी ऋण को ध्यान में रखा गया। जो कुछ बचा था वह संगठन का 1,747 रूबल का ऋण था।

- पिछली अवधियों के ऋण का योग किया गया है. हमारा संगठन जी.डी. वास्किना का ऋणी है। 3000 रूबल. लेकिन अब हम इस रिपोर्ट से यह पता नहीं लगा सकते कि यह कर्ज कैसे बना.

आइए अप्रैल के वेतन की गणना करें, उसका भुगतान करें और भुगतान के परिणाम का विश्लेषण करें।

ई.आई. अकीमोवा. यदि इस कर्मचारी पर कोई कर्ज नहीं था, तो दस्तावेज़ ने उसे 53,253 रूबल की राशि का भुगतान किया होगा। इसके बजाय, उन्होंने इसे कर्मचारी के ऋण की राशि से कम कर दिया: 51506=53253-1747।

जी.डी. वास्किना. यदि संगठन के पास इस कर्मचारी पर कोई ऋण नहीं था, तो दस्तावेज़ ने उसे 41,847 रूबल की राशि का भुगतान किया होगा। इसके बजाय, उन्होंने इसे कर्मचारी को देय राशि से बढ़ा दिया: 44847 =41847+3000।

इससे हम एक सरल और महत्वपूर्ण निष्कर्ष निकाल सकते हैं।

यदि ध्वज "वेतन का पारस्परिक निपटान संचय के महीने तक किया जाता है" को मंजूरी दे दी जाती है, तो दोनों प्रकार के ऋण को एक बयान के साथ चुकाया जा सकता है। लेकिन जरूरी नहीं.

जब "वेतन" विशेषता में दस्तावेज़ "संगठन को देय वेतन" में ध्वज "वेतन का पारस्परिक निपटान संचय के महीने तक किया जाता है" को साफ़ कर दिया जाता है, तो मान "ऋण" उपलब्ध हो जाता है। इसका मतलब यह है कि संगठन के ऋणों का भुगतान दो तरीकों से किया जा सकता है।

- तरह-तरह के बयान.

- एक बयान.

तरह-तरह के बयान.

सबसे पहले, हम "ऋण" भुगतान की प्रकृति के साथ दस्तावेज़ "संगठन को देय वेतन" तैयार करते हैं। इस मामले में, वह केवल महीने की शुरुआत में लिया गया कर्ज ही चुकाएगा। फिर, हमेशा की तरह, हम भुगतान की प्रकृति "वेतन" के साथ "संगठन को देय वेतन" दस्तावेज़ तैयार करते हैं।

यहाँ एक सूक्ष्मता है. दस्तावेज़ में "संगठन को देय वेतन" भुगतान की प्रकृति "ऋण" के साथ, उस महीने को संचयी महीने के रूप में इंगित करना असंभव है जिसके लिए भुगतान पहले ही किया जा चुका है। केवल वह महीना जिसमें अभी तक कोई भुगतान नहीं हुआ है। उदाहरण के लिए, हमारे उदाहरण में जी.डी. वास्का का कर्ज अप्रैल के संचयी महीने में चुकाया जा सकता है, इससे पहले नहीं।

एक बयान.

ऐसा करने के लिए, दस्तावेज़ "संगठन को देय वेतन" में भुगतान की प्रकृति "वेतन" स्थापित करना आवश्यक है। इस मामले में, दस्तावेज़ चालू माह के वेतन की कुल राशि और संगठन के पिछले ऋणों का भुगतान करेगा जो इस महीने की शुरुआत में अर्जित हुए थे।

वैसे, दो स्टेटमेंट में भुगतान करना बहुत सुविधाजनक तरीका है। इस मामले में, "संगठन को देय वेतन" पत्रिका में, भुगतान की प्रकृति "ऋण" के साथ दस्तावेजों का चयन करना संभव होगा।

तो, अगर "वेतन के लिए आपसी समझौते उनके संचयन के महीनों के संदर्भ में किए जाते हैं" ध्वज को साफ़ कर दिया जाए तो हमारे पास क्या है।

- कर्मचारी का ऋण अगले वेतन भुगतान के साथ स्वचालित रूप से चुकाया जाता है।

- संगठन का ऋण वर्तमान वेतन के भुगतान के साथ-साथ चुकाया जा सकता है (भुगतान की प्रकृति "वेतन" है) या एक अलग विवरण में (भुगतान की प्रकृति "ऋण" है)।

3. ऋण के उदाहरण

चाहे जिस भी कारण से यह या वह ऋण उत्पन्न हुआ हो, इसे ऊपर वर्णित तरीकों में से एक में चुकाया जाता है। इसलिए, ये उदाहरण केवल ऋण घटना के तंत्र को समझने और यदि संभव हो तो उन्हें रोकने के लिए दिए गए हैं।

हम पहले ही कर्ज का सबसे सरल कारण देख चुके हैं। यह तब होता है जब कैलकुलेटर, अपने विवेक से, वेतन भुगतान दस्तावेज़ में गणना परिणामों को मैन्युअल रूप से संपादित करता है। आइए अन्य उदाहरण देखें.

3.1. कर्मचारी को अग्रिम राशि प्राप्त हुई और उसने नौकरी छोड़ दी

ए.के. कलिनिना को 16 जनवरी 2012 को अग्रिम राशि प्राप्त हुई और 18 जनवरी को उसने नौकरी छोड़ दी। रिपोर्ट "संगठनों के ऋण की संरचना" के विश्लेषण से यह देखना आसान है कि प्रदर्शन आधार में संगठन का ए.के. पर बकाया है। कलिनिना पर 80,823 रूबल का कर्ज है, जिसका गठन अगस्त 2009 में हुआ था। आइए इसे बंद करें.

आइए सुनिश्चित करें कि ए.के. का वेतन कलिनिना 92,900 रूबल के बराबर है। इसके बाद, हम निम्नलिखित ऑपरेशन करेंगे।

- 16 जनवरी 2012 को हम 50% यानी 46,450 रूबल का अग्रिम भुगतान करेंगे।

- हम 18 जनवरी 2012 से प्रभावी कार्मिक बर्खास्तगी आदेश जारी करेंगे।

- सरलता के लिए, हम मान लेंगे कि बर्खास्तगी पर किसी मुआवजे, कटौती या विच्छेद वेतन की गणना करने की कोई आवश्यकता नहीं है।

- हम जनवरी के लिए बर्खास्त कर्मचारी के वेतन की गणना करेंगे।

- हम वेतन भुगतान के लिए एक दस्तावेज जारी करेंगे.

5वां चरण निष्पादित करते समय, हम देखेंगे कि कर्मचारी ए.के. के लिए दस्तावेज़ "संगठनों को देय वेतन" के सारणीबद्ध भाग में कार्यक्रम। वह कलिनिना का स्थानापन्न नहीं करता है। उसके पास भुगतान करने के लिए कुछ भी नहीं है! अपने लिए जज करें. कर्मचारी को जनवरी का वेतन 40,643.75 रूबल की राशि में मिला। इस राशि से, 5,284 रूबल की राशि में व्यक्तिगत आयकर रोका जाना चाहिए। वह अपने हाथ में 35,359.75 रूबल की हकदार है। लेकिन उसे पहले ही 46,450 रूबल पहले ही मिल चुके हैं। नतीजतन, संगठन पर उसका कर्ज 11090.25 रूबल है।

आइए सुनिश्चित करें कि कार्यक्रम में कोई गलती न हो।

आप "कर्मचारी द्वारा धन की वापसी" ऑपरेशन के साथ दस्तावेज़ "नकद रसीद आदेश" का उपयोग करके धनवापसी कर सकते हैं।

इसके अलावा, हमें यह याद रखना चाहिए कि व्यक्तिगत आयकर रोक कार्यक्रम में पंजीकृत नहीं है। आख़िरकार, जब अग्रिम भुगतान किया जाता है, तो उसे रोका नहीं जाता है, और बर्खास्त कर्मचारी के वेतन का भुगतान नहीं किया गया था। इसके विपरीत, उसे ऐसा करना चाहिए था।

आप सत्यापित कर सकते हैं कि संचय रजिस्टर "बजट के साथ व्यक्तिगत आयकर निपटान" में संबंधित प्रविष्टि की अनुपस्थिति से व्यक्तिगत आयकर वास्तव में रोका नहीं गया है। "व्यक्तिगत आयकर के लिए कर लेखांकन रजिस्टर" रिपोर्ट के अनुसार आसान।

"व्यक्तिगत आयकर रोक" टैब पर "व्यक्तिगत आयकर, बीमा प्रीमियम और एकीकृत सामाजिक कर के लिए लेखांकन का समायोजन" दस्तावेज़ का उपयोग करके व्यक्तिगत आयकर रोक को पंजीकृत करना आवश्यक है। एक विकल्प है, लेकिन बिल्कुल भी स्पष्ट नहीं है। यह दस्तावेज़ "संगठनों को देय वेतन" को ऑपरेशन "योजनाबद्ध अग्रिम" के साथ पुनः पोस्ट करना है।

सामान्य स्थिति में, व्यक्तिगत आयकर अग्रिम से नहीं रोका जाता है। लेकिन हमारी स्थिति थोड़ी अलग है. कर्मचारी को अग्रिम राशि प्राप्त हुई और उसने नौकरी छोड़ दी। वेतन तो था, लेकिन इसमें अग्रिम भुगतान शामिल नहीं था। इसलिए, जब दोबारा अग्रिम भुगतान किया जाता है, तो वह व्यक्तिगत आयकर रोक लेता है। यह याद रखना चाहिए कि व्यक्तिगत आयकर की ऐसी कटौती के साथ, कार्यक्रम कर्मचारी द्वारा ऋण की अदायगी की जाँच नहीं करता है।

आपको केवल किसी एक तरीके का उपयोग करने की आवश्यकता है। अन्यथा, रोका गया व्यक्तिगत आयकर दोगुना हो जाएगा।

थोड़ा-सा पीछे हटना या उलट-पुलट होना।

यह ज्ञात है कि अग्रिमों से व्यक्तिगत आयकर रोकने की कोई आवश्यकता नहीं है। कार्यक्रम में वेतन भुगतान करते समय इसे रोक दिया जाता है। हालाँकि, मुझे किसी तरह एक डेटाबेस मिला जिसमें सब कुछ बिल्कुल विपरीत था।

दस्तावेज़ "संगठनों के वेतन का भुगतान" भुगतान की प्रकृति के साथ "योजनाबद्ध अग्रिम" ने व्यक्तिगत आयकर रोक दिया। लेकिन "वेतन" भुगतान की प्रकृति वाले वही दस्तावेज़ व्यक्तिगत आयकर से नहीं रोके गए थे। अंत में, कार्यक्रम ने सब कुछ सही ढंग से गिना। हालाँकि, इस संस्था के अकाउंटेंट भी अभी भी असहज थे। भला, ऐसा कैसे हो सकता है? ऐसा नहीं होना चाहिए!

जैसा कि अक्सर होता है, इसका कारण प्रोग्राम के साथ काम करने में साधारण असमर्थता है। "त्रुटि" सरल निकली, लेकिन इसकी पहचान करना आसान नहीं था, क्योंकि विश्लेषण के लिए कोई स्पष्ट कारण नहीं थे। और इसका कारण क्रियाओं का गलत क्रम निकला।

अनुक्रम के बजाय: अग्रिम भुगतान, वेतन गणना, वेतन भुगतान, उपयोगकर्ता ने पहले वेतन की गणना की, फिर अग्रिम भुगतान किया, फिर वेतन का भुगतान किया। लेकिन, यदि वेतन अर्जित हो जाता है और उपयोगकर्ता अग्रिम भुगतान करता है, तो प्रोग्राम अर्जित वेतन की पूरी राशि से अग्रिम रोक लेता है।

3.2. एक कर्मचारी को बीमारी के बाद अग्रिम राशि प्राप्त हुई

व्यवहार में भी ऐसी स्थिति उत्पन्न हुई।

कर्मचारी 13 अप्रैल 2012 से 24 अप्रैल 2012 तक बीमार था। काम पर लौटने पर, उन्हें 26 अप्रैल को 5,700 रूबल की अग्रिम राशि मिली। अप्रैल में उन्हें 3489.43 का वेतन मिला। परिणामस्वरूप, कर्मचारी पर 2210.57 की राशि का कर्ज हो गया।

इस त्रुटि को ढूंढना बहुत आसान है यदि ध्वज "वेतन के लिए पारस्परिक निपटान संचय के महीने तक किया जाता है" चेक किया गया है। इस मामले में, "संगठनों की ऋण संरचना" रिपोर्ट हमें तुरंत दिखाती है कि ऋण किस महीने में उत्पन्न हुआ। इस महीने के दस्तावेज़ों का विश्लेषण करने के लिए इस रिपोर्ट की प्रतिलेखों का उपयोग करना बाकी है।

यदि ध्वज "वेतन का पारस्परिक निपटान संचय के महीने तक किया जाता है" को साफ़ कर दिया जाता है, तो प्रत्येक माह के लिए "संगठनों के ऋण की संरचना" रिपोर्ट तैयार करनी होगी। लेकिन जिस महीने में कर्ज पैदा हुआ, उसका पता चलने के बाद भी इसके बनने के कारणों को समझना आसान नहीं होगा।

कार्यक्रम आपको कर्मचारियों से ऐसे ऋणों को रोकने की अनुमति देता है। ऐसा करने के लिए, लेखांकन सेटिंग्स में, "वेतन भुगतान" टैब पर, अग्रिम भुगतान करते समय "गैर-आउटपुट को ध्यान में रखें" ध्वज सेट करें।

3.3. वेतन भुगतान और उपार्जन हटा दिया गया

कभी - कभी ऐसा होता है। कर्मचारी के लिए "संगठनों को देय वेतन" अक्षर "वेतन" के साथ एक दस्तावेज़ है। कोई मैन्युअल समायोजन नहीं हैं. इसका मतलब यह है कि यह "संगठनों के कर्मचारियों के लिए वेतन" दस्तावेज़ में दर्ज रजिस्टरों में डेटा के आधार पर भरा जाता है। हालाँकि, किसी कारण से दस्तावेज़ "संगठनों के कर्मचारियों के वेतन की गणना" डेटाबेस से गायब है।

इसका एक मतलब है. वेतन भुगतान के बाद किसी कारण से इसे हटा दिया गया। इससे कर्मचारी पर संगठन का कर्ज चढ़ गया।

3.4. छिपा हुआ मैन्युअल संपादन

अधिकांश त्रुटियाँ प्रोग्राम के साथ काम करने में साधारण असमर्थता के कारण होती हैं। प्रोग्राम का अध्ययन करने के बजाय, कुछ उपयोगकर्ता इसे वांछित परिणाम के अनुरूप अनुकूलित करते हैं। वे इस बारे में बिल्कुल नहीं सोचते कि इसके परिणाम क्या होंगे. मुख्य बात यह है कि विवरण में आवश्यक राशि शामिल है। यहां एक उदाहरण है जिससे मुझे निपटना पड़ा।

दस्तावेज़ में "संगठनों को देय वेतन" में भुगतान की प्रकृति "महीने की पहली छमाही के लिए अग्रिम भुगतान" है। सभी उपयोगकर्ता नहीं जानते कि उन्हें पहले महीने की पहली छमाही के लिए पेरोल की गणना करनी होगी। वे यह भी नहीं जानते कि कार्यक्रम में न केवल परिकलित अग्रिम भुगतान करना संभव है, बल्कि एक निश्चित राशि में अग्रिम भुगतान भी संभव है।

ऐसे उपयोगकर्ता क्या करते हैं? वे महीने के वेतन की गणना करते हैं। फिर वे भुगतान की प्रकृति "वेतन" के साथ "संगठनों को देय वेतन" दस्तावेज़ तैयार करते हैं। लेकिन चूंकि वह वास्तव में अग्रिम भुगतान करना चाहता है, सारणीबद्ध भाग भरने के बाद, वह भुगतान की प्रकृति को "महीने की पहली छमाही के लिए अग्रिम भुगतान" में बदल देता है और भुगतान राशि को मैन्युअल रूप से समायोजित करता है।

प्रोग्राम स्वचालित रूप से तालिका अनुभाग के पहले कॉलम में किसी भी समायोजन के लिए एक हैंडल प्रदर्शित करता है। एक संकेत कि परिकलित डेटा को मैन्युअल रूप से समायोजित किया गया है।

लेकिन हमारा यूजर प्रोग्राम से भी ज्यादा चालाक है. दूसरे कॉलम में, वह मैन्युअल रूप से "स्वचालित गणना ध्वज" चेकबॉक्स का चयन करता है। अब देखने में कोई भी (स्वयं कैलकुलेटर सहित) यह अनुमान नहीं लगाएगा कि गणना मैन्युअल रूप से सही की गई थी।

4. सावधानी

ऐसी स्थिति बिल्कुल संभव है. लेखाकार ने कुछ समय तक ऋणों के गठन के महीने के अनुसार लेखांकन के विकल्प के साथ काम किया। उन्हें इसके बारे में कुछ पसंद नहीं आया, और उन्होंने संचयन महीनों का विवरण दिए बिना विकल्प पर स्विच कर दिया। या विपरीत।

क्या मनमाने ढंग से, यानी किसी भी समय, ध्वज की स्थिति को बदलना सुरक्षित है "वेतन के लिए पारस्परिक समझौते उनके संचय के महीनों के संदर्भ में किए जाते हैं?"

विशिष्ट होने के लिए, हम फिर से अपने मॉडल उदाहरण पर भरोसा करेंगे। आइए मान लें कि ऋण चुकौती दस्तावेज़ अप्रैल में पूरे नहीं हुए थे। इस मामले में, ध्वज की स्थिति को बदलना "वेतन का पारस्परिक समझौता उनके संचय के महीनों के संदर्भ में किया जाता है" एक दिशा या किसी अन्य में काफी हानिरहित है। आप "संगठनों की ऋण संरचना" रिपोर्ट तैयार करके इसे सत्यापित कर सकते हैं। ध्वज की स्थिति के आधार पर, यह या तो महीने के अनुसार विवरण के साथ या बिना विवरण के ऋण उत्पन्न करेगा। इस मामले में, दस्तावेज़ों को स्थानांतरित करने की कोई आवश्यकता नहीं है।

इससे पता चलता है कि झंडे की स्थिति चाहे जो भी हो कार्यक्रम हमेशा संचय के महीने के अनुसार ऋणों का हिसाब रखता है. बस, झंडे के एक या दूसरे राज्य को चुनकर, कैलकुलेटर कर्ज चुकाने का तरीका चुनता है।

अगर कर्ज चुका दिया जाए तो स्थिति अलग होगी. उदाहरण के लिए, पूरी पहली तिमाही के लिए महीने के हिसाब से विवरण दिए बिना लेखांकन रखा गया था। अप्रैल में, ऋण का भुगतान किया गया था और ध्वज "वेतन का पारस्परिक निपटान उनके संचय के महीनों के संदर्भ में किया जाता है" स्थापित किया गया था।

"संगठनों की ऋण संरचना" रिपोर्ट हमें फिर से महीने के हिसाब से कर्ज दिखाएगी। और यह इस तथ्य के बावजूद है कि जब लेखांकन बिना विवरण के रखा जाता था, तो पूरा कर्ज चुका दिया जाता था।

चूँकि हमने ध्वज की स्थिति बदल दी है, कार्यक्रम में अब ऋण चुकाने की पिछली विधि नहीं दिखती है. उसे वह विधि बताएं जो ध्वज की दी गई स्थिति से मेल खाती हो। इसका मतलब यह है कि आपको कर्ज चुकाने के पिछले तरीके को रद्द करना होगा और कर्ज को इस तरह से चुकाना होगा जिससे महीने के हिसाब से कर्ज का हिसाब-किताब हो सके। निःसंदेह, इसका विपरीत भी सत्य है।

ये प्रक्रियाएँ काफी श्रमसाध्य हो सकती हैं। इसलिए, शुरू से ही यह तय करना सबसे अच्छा है कि "वेतन का पारस्परिक निपटान संचय के महीने तक किया जाता है" ध्वज का कौन सा राज्य आपके लिए अधिक उपयुक्त है।

निष्कर्ष

ध्वज "वेतन के लिए पारस्परिक निपटान उनके संचय के महीनों के संदर्भ में किया जाता है" SET है।

संगठन को कर्मचारी ऋण चुकाने की प्रक्रिया।

- "संगठन के कर्मचारियों के ऋण को स्थानांतरित करना" दस्तावेज़ का उपयोग करके, कर्मचारियों के ऋण को उस महीने में स्थानांतरित करें जिसमें इस ऋण को चुकाने की योजना है। उदाहरण के लिए, जुलाई के लिए.

- जुलाई के वेतन की गणना के लिए दस्तावेज़ "संगठनों के कर्मचारियों के वेतन की गणना" का उपयोग करें। ऐसा अवश्य किया जाना चाहिए ताकि कार्यक्रम के पास ऋण को रोकने के लिए कुछ हो।

- दस्तावेज़ "संगठन को देय वेतन" तैयार करें। आपसी निपटान के लिए सरलीकृत लेखांकन के साथ, वह कर्ज भी चुका देगा। यदि "आपसी बस्तियों का सरलीकृत लेखांकन" ध्वज साफ़ हो जाता है, तो भुगतान दस्तावेज़ जारी करना अतिरिक्त रूप से आवश्यक है।

कर्मचारियों को संगठन का ऋण चुकाने की प्रक्रिया।

इस महीने हम "संगठन को देय वेतन" दस्तावेज़ तैयार कर रहे हैं। "उपार्जन का महीना" विवरण में, उस महीने को इंगित करें जिसके लिए ऋण चुकाया गया है (वह महीना जब ऋण बना था)।

ध्वज "मजदूरी का पारस्परिक समझौता उनकी प्राप्ति के महीनों के संदर्भ में किया जाता है" हटा दिया गया है

- चालू माह में कर्मचारी का संगठन का कर्ज तभी चुकाया जा सकता है, जब उसे इस माह का वेतन दिया गया हो।

- यदि चालू माह का वेतन अर्जित किया गया है, तो "वेतन" विशेषता में निर्धारित "वेतन" मूल्य के साथ दस्तावेज़ "संगठन को देय वेतन" दोनों प्रकार के ऋण का भुगतान करता है: संगठन का ऋण और कर्मचारी का ऋण .

- यदि दस्तावेज़ में "वेतन" विशेषता में "संगठन को देय वेतन" में "ऋण" मान निर्धारित किया गया है, तो इस बात की परवाह किए बिना कि किसी निश्चित अवधि के लिए वेतन अर्जित किया गया है या नहीं, दस्तावेज़ केवल कर्मचारी को संगठन के ऋण का भुगतान करेगा।

प्रत्येक वेतन भुगतान के बाद, उत्पन्न होने वाले किसी भी ऋण की स्वतंत्र रूप से निगरानी करने के लिए मासिक आधार पर इसे एक नियम बनाना आवश्यक है। ऐसा करने के लिए, आप उपयुक्त रिपोर्ट और प्रसंस्करण का उपयोग कर सकते हैं।

- रिपोर्ट "संगठनों के ऋण की संरचना"।

- रिपोर्ट "व्यक्तिगत आयकर के लिए कर लेखा रजिस्टर"।

- प्रसंस्करण "संगठन के वेतन की पुनर्गणना"।

"अकाउंटिंग पैरामीटर सेट करें" फॉर्म में, "वेतन भुगतान" टैब पर, "अनुपस्थिति को ध्यान में रखें" ध्वज सेट करें। इससे कर्मचारियों को संगठन पर कर्ज लेने से रोका जा सकेगा। महीने की पहली छमाही में संगठन में दर्ज की गई कोई भी अनुपस्थिति और उसके बाद अग्रिम भुगतान (अनुपस्थिति को छोड़कर) संगठन पर ऋण का कारण बनेगा।

की हालत में लेखांकन पैरामीटर स्थापित करनाकुछ सेटिंग्स अलग से निर्दिष्ट की गई हैं संगठनों. कुछ सेटिंग्स के लिए, आपको अतिरिक्त रूप से वह तारीख (महीना) निर्दिष्ट करनी होगी जिससे सेटिंग प्रभावी होगी, या वह वर्ष जिसके लिए इसे सेट किया गया है। प्रोग्राम ऐसी सेटिंग्स में परिवर्तन का इतिहास सहेजता है।

टैब "गणना एल्गोरिदम"

बुकमार्क पर गणना एल्गोरिदमगणना एल्गोरिदम की कुछ विशेषताएं बताई गई हैं।

पहली विशेषता बर्खास्तगी पर अनर्जित छुट्टी के लिए कटौती की चिंता करती है। के अनुसार रूसी संघ का श्रम संहितानियोक्ता को कर्मचारी द्वारा काम नहीं किए गए छुट्टी के दिनों को रोकने का अधिकार है (उदाहरण के लिए, यदि कर्मचारी ने पहले ही छुट्टी "ले ली" और नौकरी छोड़ दी)। स्विच सेटिंग पर निर्भर करता है बर्खास्तगी पर अकार्य अवकाश के लिए कटौतीरोकी गई राशि पर कार्यक्रम द्वारा विचार किया जाएगा:

एक कटौती के रूप में जो व्यक्तिगत आयकर और एकीकृत सामाजिक कर के लिए कर आधार को कम नहीं करती है,

पहले से किए गए उपार्जन के समायोजन के रूप में, व्यक्तिगत आयकर और एकीकृत सामाजिक कर के लिए कर आधार को कम करना।

दूसरी विशेषता ओवरटाइम वेतन की गणना के लिए मासिक वेतन को प्रति घंटा की दर से पुनर्गणना करने से संबंधित है। स्विच द्वारा मासिक वेतन को प्रति घंटा की दर में परिवर्तित करते समय, उपयोग करेंआप निम्नलिखित विकल्पों में से एक चुन सकते हैं:

कर्मचारी के कार्यक्रम के अनुसार मासिक समय मानक- इस विकल्प में, पुनर्गणना कर्मचारी के कार्य सप्ताह की लंबाई को ध्यान में रखते हुए, औसत मासिक घंटों की संख्या का उपयोग करेगी।

प्रति माह घंटों की वार्षिक औसत संख्या- पुनर्गणना करते समय, कर्मचारी के शेड्यूल के अनुसार घंटों में समय के मासिक मानक का उपयोग किया जाएगा; यह प्रक्रिया सामूहिक समझौते में निहित होनी चाहिए।

उत्पादन कैलेंडर के अनुसार मासिक मानदंड - इस विकल्प में, पुनर्गणना रूस के स्वास्थ्य और सामाजिक विकास मंत्रालय के दिनांक 13 अगस्त, 2009 के आदेश के अनुसार उत्पादन कैलेंडर के अनुसार कार्य सप्ताह की लंबाई को ध्यान में रखते हुए, औसत मासिक घंटों का उपयोग करेगी। 588एन.

टैब आपको बर्खास्तगी पर छुट्टी के मुआवजे के दिनों की संख्या की गणना के परिणाम को प्रबंधित करने की भी अनुमति देता है। यदि आप बॉक्स को चेक करते हैं बर्खास्तगी पर छुट्टी मुआवजे के दिनों को पूर्णांकित करें , फिर पूरे दिन तक चक्कर लगाया जाएगा।

टैब "कार्मिक रिकॉर्ड"

बुकमार्क पर कार्मिक शिक्षकटी कार्मिक रिकॉर्ड की विशेषताओं को अलग से निर्दिष्ट करता है संगठनों.

यदि आप बॉक्स को चेक करते हैं कार्मिक परिवर्तन के दौरान स्टाफिंग की निगरानी करें, फिर नए कार्मिक दस्तावेज़ दर्ज करते समय कार्यक्रम उनके अनुपालन की जाँच करेगा स्टाफिंग टेबल.

यदि आप बॉक्स को चेक करते हैं कार्मिक दस्तावेजों की एकीकृत संख्या, तो दस्तावेज़ दर्ज करते समय निरंतर नंबरिंग लागू की जाएगी भर्ती, कार्मिक आंदोलन, पदच्युतिऔर समान.

यदि आप बॉक्स को चेक करते हैं

यदि आप बॉक्स को चेक करते हैं दस्तावेज़ों में कार्मिक संख्याएँ दिखाएँ, तो दस्तावेज़ प्रपत्र कर्मचारी कार्मिक संख्याओं के साथ एक कॉलम प्रदर्शित करेगा।

स्विच "वास्तविक छुट्टियाँ पंजीकृत होने पर अवकाश शेष कम हो जाएगा" इंगित करता है कि वास्तविक कर्मियों या पेरोल छुट्टियों को बट्टे खाते में डालने के लिए किन दस्तावेजों का उपयोग किया जाएगा।

टैब "पेरोल गणना"

बुकमार्क पर वेतन गणनावेतन गणना की बारीकियों को अलग से निर्दिष्ट करता है संगठनों.

यदि आप बॉक्स को चेक करते हैं समय मानदंड को रिकॉर्ड करने वाली संचय अवधियों के प्रतिच्छेदन को नियंत्रित करें, तो प्रोग्राम समान अवधि के लिए दोहरे भुगतान के तथ्य को नियंत्रित करेगा।

यदि आप बॉक्स को चेक करते हैं वेतन के लिए आपसी समझौता उसके संचय के महीनों के संदर्भ में किया जाता है, तो कार्यक्रम महीने के विवरण के साथ वेतन बकाया को ध्यान में रखेगा (अन्यथा - केवल कुल राशि से)।

यदि आप बॉक्स को चेक करते हैं व्यक्तिगत आयकर की गणना करते समय, गणना किए गए कर को रोके गए के रूप में ध्यान में रखें, तो दस्तावेजों को संसाधित करते समय अर्जित व्यक्तिगत आयकर तुरंत रोके गए के रूप में पंजीकृत किया जाएगा। यह दृष्टिकोण किसी ऐसे संगठन में रिपोर्टिंग तैयार करना सरल बनाता है जहां वेतन का भुगतान नियमित रूप से और बिना किसी देरी के किया जाता है।

चेक बॉक्स जिम्मेदार व्यक्ति द्वारा पेरोल की गणनाऐसी स्थिति में उपयोग किया जाता है जहां वे विभाग द्वारा वेतन की गणना के लिए जिम्मेदार होते हैं एकाउंटेंट. यह प्रत्येक लेखाकार को केवल उसे सौंपे गए कर्मचारियों के साथ ही काम करने की अनुमति देता है। जब चेकबॉक्स चेक किया जाता है, तो पेरोल दस्तावेज़ बिलर को सौंपे गए कर्मचारियों की सूची से भर जाएगा, यदि आप पहले दस्तावेज़ के जिम्मेदार फ़ील्ड में बिलर को निर्दिष्ट करते हैं।

टैब "योजनाबद्ध अग्रिम"

बुकमार्क पर योजनाबद्ध अग्रिमके लिए अग्रिम भुगतान की गणना की विशिष्टताएँ निर्दिष्ट करता है संगठनों.

यदि आप बॉक्स को चेक करते हैं अनुपस्थिति को ध्यान में रखें, फिर नियोजित अग्रिम प्राप्त करने के लिए एक सूची बनाते समय, जिन कर्मचारियों के पास है नियोजित अग्रिम की अनुमानित तिथि कोई भी कार्य दिवस दर्ज नहीं किया गया।

टैब "व्यक्तिगत आयकर गणना"

बुकमार्क पर व्यक्तिगत आयकर गणनाअगली कर अवधि के लिए व्यक्तिगत आयकर की गणना करते समय मानक कर कटौती लागू करने की प्रक्रिया निर्धारित करता है। दो विकल्प हैं:

मानक कटौती कर अवधि के दौरान संचयी आधार पर लागू की जाती है - इस मामले में, करदाता (कर्मचारी) वर्ष की शुरुआत से कर गणना के महीने तक जिस कटौती का हकदार है, उसे संचयी आधार पर गणना किए गए कर आधार पर लागू किया जाता है। साल के लिए,

मानक कटौती करदाता की मासिक आय की सीमा के भीतर लागू की जाती है - इस मामले में, कर अवधि के प्रत्येक महीने में करदाता (कर्मचारी) जिस कटौती का हकदार है, वह उस महीने के लिए गणना किए गए कर आधार पर लागू होती है (विकल्प से मेल खाता है) रूसी संघ के वित्त मंत्रालय के दिनांक 7 अक्टूबर 2004 के पत्र के प्रावधान। संख्या 03-05-01-04/41)।

इसे वर्ष के दौरान मानक कर कटौती लागू करने की प्रक्रिया को बदलने की अनुमति है, जिसके बाद, कर अवधि के अगले महीने के लिए व्यक्तिगत आयकर की गणना करते समय, प्रदान की गई कटौती की मात्रा, साथ ही पिछले महीनों के लिए कर की राशि भी शामिल की जाएगी। पुनर्गणना की जाएगी.

टैब "व्यक्तिगत आयकर के लिए कटौती"

सूची में व्यक्तिगत आयकर कटौती की राशिकर कटौती की वर्तमान राशियाँ दर्शाई गई हैं।

सूची में व्यक्तिगत आयकर में कटौतीआय के लिए कर कटौती की वर्तमान मात्रा दिखायी गयी है।

टैब "लाभ की मात्रा"

बुकमार्क पर लाभ राशियाँराज्य लाभ की मात्राएँ इंगित की गई हैं।

टैब "एफएसएस एनएस और पीजेड"

बुकमार्क पर एफएसएस एनएस और पीजेडद्वारा अलग से संगठनोंऔद्योगिक दुर्घटनाओं और व्यावसायिक रोगों के खिलाफ अनिवार्य बीमा के लिए बीमा शुल्क का संकेत दिया गया है।

टैब "अन्य दरें"

बुकमार्क पर अन्य दरेंप्रोग्राम द्वारा उपयोग किया जा सकने वाला सहायक डेटा दर्शाया गया है:

रूसी संघ के सेंट्रल बैंक की पुनर्वित्त दर

न्यूनतम मजदूरी.

टैब "एकीकृत सामाजिक कर की गणना"

बुकमार्क पर एकीकृत सामाजिक कर गणना(एकीकृत सामाजिक कर), एकीकृत सामाजिक कर की गणना की सटीकता) और रूस के पेंशन फंड (पीएफआर) में योगदान को अलग से दर्शाया जाना चाहिए संगठनों. निम्नलिखित सटीकता स्तर उपलब्ध हैं:

अधिकतम परिशुद्धता के साथ- कोपेक के अंशों तक,

रूबल और कोप्पेक में,

रूबल में.

इसके अलावा, आपको वह वर्ष निर्दिष्ट करना होगा जिससे सेटिंग्स लागू की जाती हैं।

✅

✅

✅

सेटिंग्स में बॉक्स को अनचेक करें:

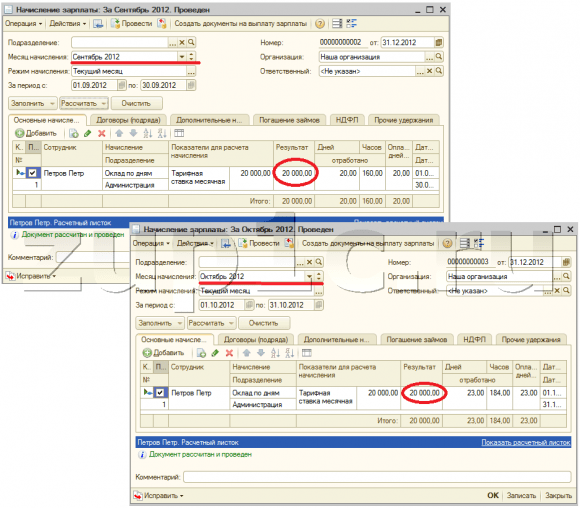

आइए सितंबर और अक्टूबर के लिए कर्मचारी पेत्रोव के वेतन की गणना करें। मेरे लेख में 1सी में पेरोल की गणना कैसे की जाती है, इसके बारे में और पढ़ें:

व्यक्तिगत आयकर सहित कर्मचारी का कुल ऋण:

- सितंबर - 17,400;

- अक्टूबर- 17,400.

हम सितंबर के लिए कोई दस्तावेज़ नहीं बनाएंगे. आइए इसे अक्टूबर के लिए बनाएं:

देय राशि स्वचालित रूप से कर्मचारी को सितंबर और अक्टूबर के लिए ऋण से भर दी गई थी।

✅ सेमिनार "1C ZUP 3.1 के लिए लाइफहाक्स"

1C ZUP 3.1 में अकाउंटिंग के लिए 15 लाइफ हैक्स का विश्लेषण:

✅ 1C ZUP 3.1 में पेरोल गणना की जाँच के लिए चेकलिस्ट

वीडियो - लेखांकन की मासिक स्व-जांच:

✅ 1C ZUP 3.1 में पेरोल गणना

शुरुआती लोगों के लिए चरण-दर-चरण निर्देश:

चलिए सेटिंग बदलते हैं. आइए प्रश्न में लेखांकन पैरामीटर सेटिंग में बॉक्स को चेक करें:

आइए "वेतन देय" दस्तावेज़ पर वापस लौटें और इसे फिर से भरें। कर्मचारी पेत्रोव के अनुसार, देय राशि केवल अक्टूबर के ऋण से भरी गई थी:

"आपसी बस्तियों का सरलीकृत लेखांकन" स्विच करें।

इस सेटिंग का सार कार्यक्रम में ही काफी पारदर्शी तरीके से वर्णित है: भुगतान दस्तावेज़ बनाए बिना, "संगठनों को देय वेतन" दस्तावेज़ पोस्ट करते समय वेतन का भुगतान माना जाएगा। आप इस दस्तावेज़ के साथ काम करने के बारे में लेख में पढ़ सकते हैं।

उपरोक्त उदाहरण के कर्मचारी पेट्रोव के लिए, जिनके लिए सितंबर का वेतन अर्जित किया गया था, हम "वेतन देय" दस्तावेज़ बनाएंगे, भरेंगे और पोस्ट करेंगे:

आइए अब "व्यक्तिगत आयकर डेटा की तैयारी" प्रसंस्करण का उपयोग करके व्यक्तिगत आयकर रिपोर्टिंग तैयार करने का प्रयास करें:

आप देख सकते हैं कि रोकी गई व्यक्तिगत आयकर की राशि शून्य है। लेखांकन में व्यक्तिगत आयकर को रोकने के लिए, दो विकल्प हैं:

✅ सेमिनार "1C ZUP 3.1 के लिए लाइफहाक्स"

1C ZUP 3.1 में अकाउंटिंग के लिए 15 लाइफ हैक्स का विश्लेषण:

✅ 1C ZUP 3.1 में पेरोल गणना की जाँच के लिए चेकलिस्ट

वीडियो - लेखांकन की मासिक स्व-जांच:

✅ 1C ZUP 3.1 में पेरोल गणना

शुरुआती लोगों के लिए चरण-दर-चरण निर्देश:

- लेखांकन सेटिंग्स में "पारस्परिक बस्तियों का सरलीकृत लेखांकन" चेकबॉक्स को चेक करें और "देय वेतन" दस्तावेजों को दोबारा पोस्ट करें;

- भुगतान दस्तावेजों के आधार पर भुगतान दस्तावेज़ बनाएं: बैंक के माध्यम से भुगतान के मामले में "नकद आउटगोइंग ऑर्डर" या "आउटगोइंग भुगतान ऑर्डर" और "वेतन हस्तांतरण के लिए बैंक विवरण"।

आइए पहले विकल्प पर विचार करें, क्योंकि हम वास्तव में इन सेटिंग्स पर विचार कर रहे हैं:

सेटिंग्स बदलने के बाद, हम "संगठनों को देय वेतन" दस्तावेज़ को दोबारा पोस्ट करेंगे:

आप देख सकते हैं कि कॉन्फ़िगर की गई सेटिंग्स के कारण आधार पर इनपुट बटन निष्क्रिय हो गया है। आइए एक बार फिर व्यक्तिगत आयकर रिपोर्टिंग तैयार करें:

अब सितंबर के लिए रोके गए व्यक्तिगत आयकर की राशि को ध्यान में रखा गया है।

आइए नियोजित अग्रिम भुगतानों के लिए सेटिंग्स के समूह को देखें।

ZUP 8.2 में एडवांस के साथ काम करने की क्षमता है। आइए उस मामले पर विचार करें जब संगठन एक निश्चित अग्रिम राशि प्रदान करता है। यह निश्चित मान संगठन में कर्मचारियों की सूची में सेट किया जा सकता है।

नियोजित अग्रिम की राशि निर्दिष्ट करने के बाद, "अभी देय वेतन" दस्तावेज़ में उन कर्मचारियों की सूची स्वचालित रूप से उत्पन्न करना संभव हो जाता है जिन्हें अग्रिम भुगतान किया जाना चाहिए। ऐसा करने के लिए, आपको "भुगतान" फ़ील्ड में "योजनाबद्ध अग्रिम" विकल्प का चयन करना होगा और भरण बटन पर क्लिक करना होगा:

लेखांकन सेटिंग्स में, "अनुपस्थिति को ध्यान में रखें" बॉक्स को चेक करें और नियोजित अग्रिम तिथि 15 छोड़ दें।

आइए अब महीने के पहले 15 दिनों के लिए "संगठनों में अनुपस्थिति" दस्तावेज़ का उपयोग करके सितंबर में कर्मचारी पेत्रोव की अज्ञात कारण से अनुपस्थिति का परिचय दें:

इसके बाद, हम अग्रिम भुगतान के लिए "वेतन देय" दस्तावेज़ को फिर से भरने का प्रयास करेंगे। दस्तावेज़ नहीं भरा जाएगा, क्योंकि कर्मचारी ने महीने के पहले 15 दिनों में एक भी दिन काम नहीं किया है और, लेखांकन सेटिंग्स के अनुसार, अग्रिम का हकदार नहीं है:

लेखांकन सेटिंग्स में, नियोजित अग्रिम की गणना तिथि को 16 तारीख तक बदलें।

इसके बाद, यह पता चला कि कर्मचारी नियोजित अग्रिम से कुछ दिन पहले काम से अनुपस्थित था। आइए "देय वेतन" दस्तावेज़ के सारणीबद्ध भाग को फिर से भरने का प्रयास करें।

सारणीबद्ध भाग भरा जाएगा, लेकिन कार्यक्रम इस तथ्य पर हमारा ध्यान आकर्षित करेगा कि कर्मचारी के सभी दिन काम नहीं किए गए हैं।

| यही सब मैं आज तुम्हें बताना चाहता था। ब्लॉग पेजों पर मिलते हैं। ब्लॉग साइट पर नए लेखों के बारे में समय पर ई-मेल के माध्यम से जानने के लिए या सोशल नेटवर्क पर हमारे समूहों में शामिल होने के लिए, जहां सभी लेख नियमित रूप से प्रकाशित होते हैं: |

आप शायद इसमें रुचि रखते हों:

ताकि मैं विश्वासियों को सलाह दे सकूं? मैं उन्हें ऐसा महसूस करने की सलाह दे सकता हूं...

इंग्लैंड और फ्रांस के बीच सौ साल का युद्ध पिछले सैन्य इतिहास में सबसे लंबा है -...

एलिसैवेटा पेत्रोव्ना एक रूसी साम्राज्ञी हैं जो सम्राट की अंतिम प्रतिनिधि बनीं...

1. प्रतिरक्षा प्रतिरक्षा शरीर की होमोस्टैसिस (स्थिरता) बनाए रखने की क्षमता है...

फाइटोमेनेडियोन को इसका नाम अमेरिका के हेमेटोलॉजिस्ट क्विक की बदौलत मिला...