Книгата за отчитане на доходите на индивидуалните предприемачи по опростената данъчна система е задължителен вид отчитане за индивидуален предприемач и чрез него се наблюдава дейността му. Той има стандартизиран формуляр, одобрен от Министерството на финансите на Руската федерация. Правилата за попълването му са строго регламентирани от руското законодателство. В тази книга се водят бизнес транзакции, а след това данъците се изчисляват въз основа на нейните данни. Затова данъчната инспекция се опитва да контролира правилното попълване на счетоводната книга.

Днес ще разгледаме как трябва да се попълни тази книга за счетоводство на индивидуалните предприемачи, прилагащи опростената данъчна система от „Доходи“ през 2017 г. Ще ви кажем какво да имате предвид при попълването на формуляри, да не обръщате специално внимание. Статията ще предостави примери за попълване на формуляри за книги. Да попълните книгата сами, при спазване на нашите препоръки, изобщо не е трудно, днес ще ви разкажем подробно как да го направите.

Отделно в нашата статия ще разгледаме новостите от 2017 г. Ще ви разкажем подробно какво вече се е променило през 2017 г. и какво още планират да променят в съвсем близко бъдеще.

Правила за водене на счетоводна книга за приходите и разходите

КУДИР- счетоводна книга за стопански операции, която е задължителна за индивидуални предприемачи, работещи по опростената данъчна система.

Помислете за водене на регистър на индивидуалните предприемачи, работещи за ONS с облагане на дохода с 6% данъчна ставка.

Всички индивидуални предприемачи, прилагащи опростената данъчна система за данъчно облагане, трябва да провеждат свой собствен KUDIR.

КУДИР- това е вид IP отчет и трябва да се попълва редовно. Имайте предвид, че данъчният инспектор има право да го поиска и предприемачът е длъжен да предостави своя KUDIR при първо искане. При непредоставяне на коректно попълнени справки може да бъде наложена глоба, както и за други непредставени в срок отчети.

Ако по първо искане на данъчния инспектор предприемачът не може да предостави KUDIR, той може да бъде глобен с 200 рубли (вижте член 126 от Данъчния кодекс). Ако счетоводната книга не бъде намерена по време на проверката на място, глобата може вече да бъде - 10 000 рубли (вижте член 120 от Данъчния кодекс). Ако индивидуалният предприемач не е могъл да предостави счетоводни книги за повече от една година, тогава вече има глоба от 30 хиляди рубли. Ако данъчните органи успеят да докажат, че липсата на отчитане на предприемаческата дейност е довела до подценяване на данъците, тогава индивидуалният предприемач е изправен пред глоба от най-малко 40 хиляди рубли.

Въпреки това, ние отбелязваме, че изискването за представяне на KUDIR трябва да бъде изпълнено писмено от служител на Федералната данъчна служба и може да бъде представено по време на данъчна проверка на място или в редица други случаи.

KUDIR се отнася до данъчни регистри, които са основата за изчисляване на данъците и следователно липсата му е равносилна на нарушение на правилата за водене на отчети за приходите и разходите.

Сега, както и преди, не се изисква да се представя KUDIR за редовни проверки в Инспектората на Федералната данъчна служба.

Формата му е еднаква за всички индивидуални предприемачи, но за различните данъчни режими методите за поддържането му са малко различни.

KUDIR може да се съхранява по стария начин - на хартия, като си правите бележки на ръка, можете да запазите електронен вариант на компютър и при необходимост да го разпечатате. Сега има онлайн услуги за поддържане на KUDIR.

Можете да изберете някоя от опциите за счетоводство, основното е да го поддържате правилно и да можете да отпечатвате, номерирате, шиете и представяте на данъчните органи в точното време.

КУДИР има годишна отчетна форма, т.е. За всяка нова година излиза нова книга. В същото време книгата за миналия отчетен период се отпечатва, номерира, подшива, заверява с печата на индивидуалния предприемач (ако има такъв) и неговия подпис. Тази книга подлежи на задължително съхранение и данъчният орган има право да извърши ревизия за последните три години.

Ако през изминалата година индивидуалният предприемач не е извършвал търговска дейност, тогава трябва да бъде отпечатана и зашита „нулева“ книга. Ако имаше непопълнени раздели от книгата, те също са номерирани и подадени.

KUDIR е годишен формуляр за отчитане на IP. Струва си да запомните това и да разберете, че за него важат същите изисквания, както за всяко друго отчитане. Той е стандартизиран и има срок на годност 4 години.

Ако индивидуалният предприемач има малък годишен оборот, тогава книгата може да се съхранява на хартия, като се правят бележки на ръка.

Ако оборотът е голям, тогава е по-добре да водите записи с помощта на специализирани услуги. Може би и просто задръжте на компютъра в excel.

В счетоводната книга всяка операция се записва в хронологичен ред на отделен ред и трябва да бъде документирана. Придружаващите документи обикновено са: фактури, платежни нареждания, чекове, договори и др.

Основните общи правила за поддържане на KUDIR за индивидуални предприемачи по опростената данъчна система за "Доход":

- КУДИР е годишна отчетна форма и затова всяка година предприемачът трябва да започне нова счетоводна книга, за нова календарна година - нов данъчен период

- записите в книгата трябва да се правят ред по ред, т.е. един ред - една операция

- записите се водят в хронологичен ред

- записите се водят само в пълни рубли

- в края на отчетния данъчен период, в този случай календарната година, следва да се отпечата KUDIR

- непопълнените части от книгата все още се отпечатват

- ако индивидуалният предприемач не е извършвал никаква търговска дейност през тази година, той разпечатва "нулева книга"

- в края на годишния данъчен период счетоводната книга се номерира и щампи, удостоверява се с подписа на индивидуалния предприемач, ако има печат се удостоверява и с печата

- книгата трябва да се съхранява 4 години

- попълването на разплащателната сметка не е доход от предприемаческа дейност и такива транзакции не се записват в книгата

- формулярът КУДИР е единна отчетна форма, формулярите й са утвърдени със заповед на Министерство на финансите № 135н от 22.10.2012 г.

Стандартизираната форма на KUDIR съдържа:

- Заглавната страница, на която са регистрирани данните на данъкоплатеца на IP

- Раздел 1 "Приходи и разходи" се попълва от всички индивидуални предприемачи

- Раздел 2 "Разходи за дълготрайни активи и нематериални активи" - IP на опростената система "Доходи" не е попълнен

- Раздел 3 Изчисляване на размера на загубата - IP по опростената данъчна система "Доход" не е попълнен

- Раздел 4 Застрахователни премии - попълва се от всички индивидуални предприемачи.

Очертахме основните правила за поддържане на KUDIR и изискванията към него. След това ще анализираме по-подробно всички раздели на счетоводната книга и правилата за нейното попълване.

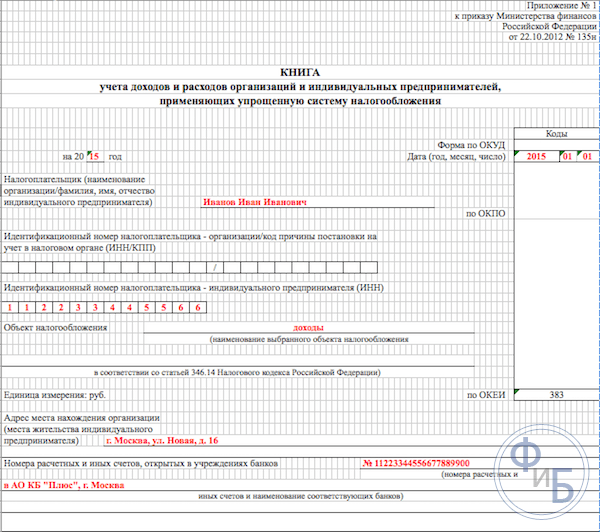

Попълването на счетоводната книга започва с дизайна на заглавната страница:

- колоната „Формуляр по ОКУД” не се попълва

- в колона "Дата" се вписва датата на отваряне на книгата - датата на първия й запис

- попълнете полето за кой период е отворена книгата - за 2017г

- полето OKPO показва кода от статистиката

- в колона „Данъкоплатец“ се вписва пълното име на индивидуалния предприемач

- в колоната TIN / KPP посочете съответните IP номера

- в колона "Обект на облагане" - напишете "Доход"

- в адресната лента посочете - адреса на IP

- по-нататък в долната част на страницата попълнете полетата за банкови данни - посочете данните за сметката за сетълмент на IP.

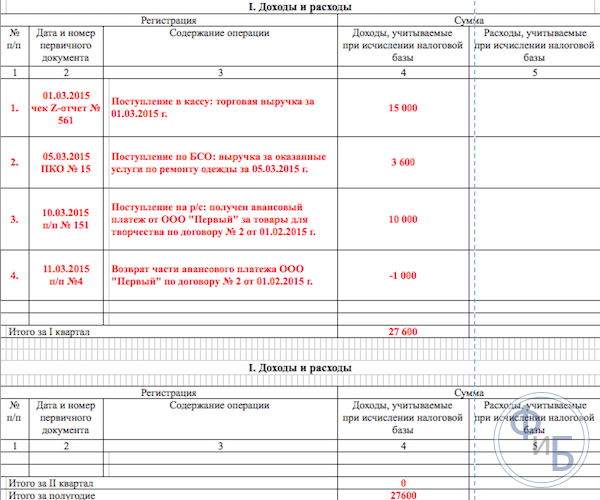

В раздел 1 от книгата индивидуалните предприемачи, които са в режим на данък върху доходите, записват своите доходи. Формулярът е предназначен за попълване на тримесечие, съдържа 4 таблици. Всяка операция е написана на отделен ред, можете да добавите броя на редовете, ако е необходимо. Таблиците имат пет вертикални колони, които трябва да бъдат попълнени, както следва:

- номера на операциите p / p, операциите са в хронологичен ред

- тук са посочени дата и номер на документа за основа на транзакцията, датите на фактури, плащания и др.

- съдържанието на операцията - необходимо е накратко да се отрази нейната същност

- в колоната за доходи - запишете размера на получения доход

- колона разходи - за индивидуални предприемачи с облагане само на доходи, не се попълва.

И така, раздел 1 се попълва последователно през цялата година.

Отбелязваме само, че например касовите бележки се обобщават на ден и се отразяват в един запис, основата на операцията е Z-отчетът. По този начин въвеждаме датата и номера на този касов отчет в таблицата. Можете да направите същото с други подобни доходи. След получаване на потока от плащания по разплащателната сметка можете да се съсредоточите върху ежедневното банково извлечение.

Имайте предвид, че понякога има случаи, когато трябва да извършите възстановяване на плащането, след което се прави запис в книгата в колоната за доходи, както обикновено, но с минус.

След края на всяко тримесечие разделът сумира общите числови резултати в съответните редове на таблиците. В специално определени редове се отразяват сумираните натрупващи се резултати за шест и девет месеца, изчислява се годишната сума.

В колоната за разходи вписванията за тази данъчна система се правят изключително рядко, например, ако са направени разходи за средства, получени по програмата за подкрепа на МСП от държавни субсидии. Тези суми трябва да се отчитат както в колоните за приходи, така и за разходи, така че да не допринасят за данъчната основа.

Имайте предвид, че има и други необлагаеми доходи, не е необходимо да се записват в КУДИР. Често индивидуалните предприемачи получават доходи от продажби и приходи "от продажби", тези понятия трябва да бъдат разделени.

Попълване на раздел 2 „Изчисляване на разходите за придобиване на дълготрайни активи и нематериални активи“

Попълване на раздел 3 "Изчисляване на размера на загубата, която намалява данъчната основа"

Този раздел, IP на опростената данъчна система само за доходи, не се попълва.Той е предназначен за индивидуални предприемачи, които също следят разходите. Следователно в разпечатката на счетоводната книга за отчетния период този раздел ще бъде попълнен празен.

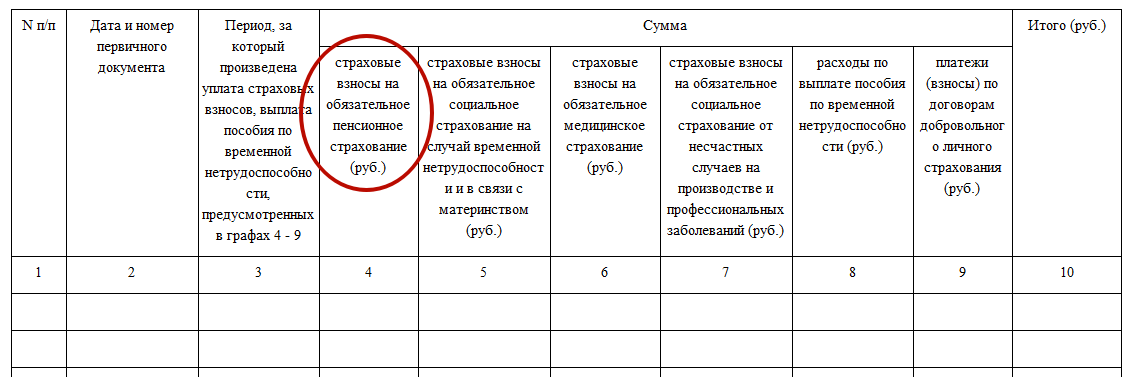

Попълване на раздел 4 "Разходи, които намаляват размера на данъка"

В раздел 4 трябва да се записват сумите на вноските, плащани тримесечно, а в съответните редове данните се дават натрупано за шест и девет месеца, като се изчислява годишната сума. Колоните на таблицата съдържат всяка от застрахователните премии, които трябва да бъдат посочени. Вноските са посочени и за служителите, ако са били наети от индивидуален предприемач през този период. Освен това авансовите данъци трябва да се вземат предвид при изчисляване на данъчната основа в рамките на установените граници.

Ако индивидуалният предприемач има служители, тогава в раздела трябва да бъдат посочени следните плащания:

- вноски, направени от заплатите на служителите

- плащания за болнични от собствени средства на индивидуалния предприемач

- доброволни осигурителни вноски

- фиксирани суми на застрахователни премии, които са били платени от индивидуалния предприемач за себе си

През 2016 г. се появиха следните новости за индивидуални предприемачи по опростената данъчна система по системата за данъчно облагане от „доход“:

- Изяснена беше процедурата за попълване на раздел 4, по отношение на записване във фиксиран размер на застрахователните премии.

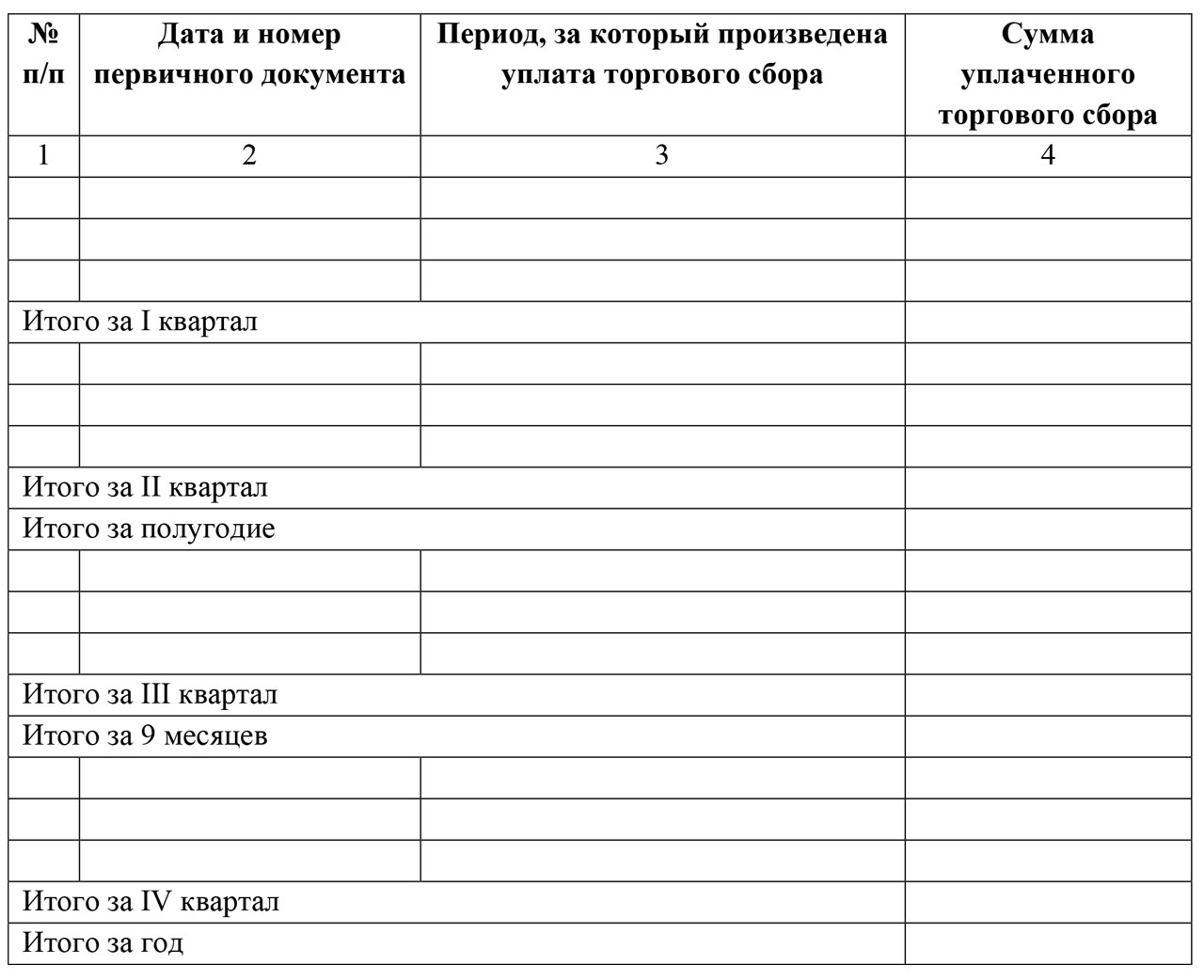

- КУДИР беше допълнен с нов раздел 5 "Суми на данъка върху продажбите", който ще отразява размера на платения данък върху продажбите.

- Появи се ново законодателно правило, че доходите, получени от индивидуален предприемач от контролирани от него чуждестранни организации, не се записват в раздел 1 на KUDIR, колона 4. Данъчното облагане на този доход се извършва отделно.

Сега нека поговорим за това по-подробно.

Тук трябва да се отбележи, че от 2017 г. чл. 430 от Данъчния кодекс за фиксираните застрахователни премии. Тоест на законодателно ниво имаше комбинация от застрахователни премии за минималната работна заплата и вноски от 1% от доходи над 300 хиляди рубли. Тези нови правила важат за индивидуални предприемачи, които работят без участието на служители и са на опростената данъчна система от „доход“ и плащат само своите застрахователни премии.

Това означава, че сега тези индивидуални предприемачи в книгата ще записват всичките си удръжки за задължително осигуряване: както от минималната работна заплата, така и 1% от доходи над 300 хиляди рубли във фиксиран размер. Преди това до 2017 г. данъчните инспектори често отказваха да намалява размера на 6% данък, дължим на "1% вноски". Съответно, често възникваха въпроси при попълването на KUDIR.

Възникващата норма на законодателството относно контролираните чуждестранни организации има за цел ясно да разграничи на законодателно ниво данъчните системи за индивидуалните предприемачи при плащане на единен данък по опростена система и прилагането на данъчните ставки на дохода. Така сега данъчният кодекс (виж член 248) ясно гласи, че доходите от чуждестранни компании за интелектуална собственост не попадат в опростената данъчна система. Върху такъв доход трябва да се плаща данък върху доходите.

В края на 2016 г. формулярът КУДИР беше финализиран - в него беше включен нов пети раздел. Новата форма на книгата обаче ще започне да се прилага едва от 2018 г., а счетоводството през следващата 2017 г. ще продължи да се води по счетоводните книги от предишния образец.

Нов раздел на книгата разглежда отчитането на данък върху продажбите, което ще намали размера на платения единичен данък. Имайте предвид, че данъкът върху продажбите все още е валиден само в Москва. Новият раздел ще се попълва подобно на други раздели на книгата, т.е. в хронологичен ред, като се посочват реквизитите на документите - основанието за извършване на стопански сделки.

Заключение

Счетоводната книга е основната форма на отчитане за индивидуален предприемач, отразява операциите за осъществяване на търговската му дейност. Формата на книгата е стандартизирана, правилата за попълването й са предписани от закона. При провеждането му трябва да се спазват всички приложими законови разпоредби.

Данъчната инспекция осъществява надзор върху плащането на данъци от търговската дейност на предприемачите, а именно чрез контрол върху воденето на отчетност на търговските сделки. За неспазване на правилата за поддържане на KUDIR законът предвижда налагане на глоби на предприемачи.

В статията е разгледано подробно попълването на раздели от счетоводната книга, дадени са примери за стандартни формуляри и примери за тяхното попълване.

Отделно в статията засегнахме и последните законодателни новости, свързани с поддържането на КУДИР през 2017 г. Те разговаряха за изготвения нов формуляр на счетоводната книга.

При водене на записи е по-добре да се придържате към горните препоръки и тогава ще има по-малко въпроси от данъчната служба и документите. Не е трудно да попълните книгата за двойка сами; можете да използвате и специализирани онлайн счетоводни услуги.

Публикувано тук: писахме за самия данък, кой може да го прилага, какви са ограниченията, как се изчислява и как се попълва декларация. Днес най-накрая стигнахме до пълненето на КУДИР. В тази статия ще намерите пример за регистрация на KUDIR за опростената данъчна система от доходи.

Най-удобно е да попълвате KUDIR автоматично, да водите записи и да подавате отчети специална услуга.

Първо, припомняме, че KUDIR е книга за счетоводство на приходите и разходите, тя трябва да се води както от индивидуални предприемачи, така и от компании, които плащат данъци върху опростеното данъчно облагане. Индивидуалните предприемачи и юридическите лица го попълват по същия начин, няма съществени разлики, така че нашият пример е подходящ за всички - отразява основните моменти. Разликите при попълването на книгата се дължат само на различни обекти на облагане. Ето пример за USN-Income.

И така, няколко акцента:

- КУДИР се извършва непременно, ако не сте провеждали дейности през годината - трябва да имате нулев КУДИР;

- всички операции се въвеждат в KUDIR, задължително в хронологичен ред;

- операции се вписват в КУДИР на база първична сметка;

- информацията се отразява позиционно: една операция - един ред;

- всички записи са направени на руски език;

- грешки в KUDIR могат да бъдат коригирани, но такава корекция трябва да бъде мотивирана и удостоверена с подписа на индивидуалния предприемач (генерален директор на юридическото лице) с датата на корекцията и печата (ако се използва);

- записите се водят в пълни рубли;

- KUDIR може да бъде отпечатан и попълнен на хартия, или можете да запазите Excel файл на компютър, във втория случай, в края на периода, той ще трябва да бъде отпечатан. Счетоводната книга трябва да бъде зашита: завързана и номерирана, подпечатана и подписана.

Формулярът KUDIR е унифициран, формулярът е одобрен със Заповед на Министерството на финансите на Руската федерация № 135n от 22 октомври 2012 г. В него можете да намерите самия формуляр и инструкции за попълването му.

ВАЖНО!!!От 01 януари 2018 г. всички предприемачи, използващи опростената данъчна система, трябва да поддържат КУДИР на нов формуляр, одобрен с горната заповед, като подлежат на промени от 12.01.2016 г. No 227н. Нямаше промени през 2019 г.

Какво е новото в KUDIR?

- Добавен е раздел V, който е необходим за отразяване на данъка върху продажбите, който е актуален в момента за московските предприемачи.

- Към инструкциите за попълване на КУДИР е добавен нов раздел VI, обясняващ правилното отразяване на данъка върху продажбите (Приложение № 2 към Заповед № 135н).

Още веднъж подчертаваме, че тези промени се отнасят до попълване на КУДИР от 01.01.2018 г. 2017 г. и предходни години трябва да се попълват съгласно старите Правила и стария формуляр на КУДИР.

Как да попълните KUDIR

Попълването на KUDIR самостоятелно е доста просто, особено за индивидуални предприемачи с малък брой операции. Можете също да използвате услугите на счетоводител или специални онлайн услуги. Днес ще говорим за това как сами да попълните KUDIR.

Нека се справим с тях на свой ред:

- Заглавна страница - стандартна заглавна страница, в която е необходимо да се посочат данните на данъкоплатеца и годината, за която е съставен документът;

- Раздел I Приходи и разходи - попълва се от всички индивидуални предприемачи и юридически лица по опростената данъчна система;

- Раздел II Изчисляване на разходите за дълготрайни активи и нематериални активи, които се вземат предвид при изчисляване на данъчната основа;

- Раздел III Изчисляване на размера на загубата, взета предвид при изчисляване на опростената данъчна система

Тези два раздела се попълват само от преминалите към опростена данъчна система с база Приходи - разходи.

- Раздел IV Разходи, които намаляват данъка върху опростената данъчна система в съответствие с Данъчния кодекс на Руската федерация (с други думи, застрахователните премии, които плащате за себе си и служителите) - в този раздел само тези, които са избрали опростения данък с базата за доходи запишете данните.

Какъв е резултатът? Индивидуален предприемач в USN-Income трябва да попълни заглавната страница, раздели I и IV.

Стъпка 1: Попълнете заглавната страница

Какво трябва да има в заглавието? Записваме следните данни:

- годината, за която се води книгата е „за 2019 г.”;

- дата на отваряне на книгата - 2019/01/01;

- Пълно име на IP (име на организацията);

- TIN IP (TIN / KPP на юридическо лице);

- Обектът на облагане е „доход”;

- Адрес (за индивидуални предприемачи - местоживеене, за юридически лица - местонахождение);

- Номер на сметка и банка.

Пример за попълване на заглавната страница на KUDIR е представен по-долу:

Стъпка 2: Попълване на раздел I Приходи и разходи

Индивидуален предприемач в USN-Income записва доходите си в този раздел. Посочени са и някои разходи, но ще говоря за това малко по-ниско.

И така, в раздела има четири таблици - по една на тримесечие. Всяка операция се записва на отделен ред, вие сами добавяте броя на редовете, когато отпечатвате формуляра. Таблица 5 колона:

- № п / п - поставете по ред номера на вписването;

- Дата и номер на първичния документ - запишете информация за документа, който е основа за отразяване на операцията;

- Съдържанието на операцията - предписва същността на операцията;

- Доход - посочете размера на дохода;

- Разходи - тук е посочен размерът на разходите (колоната се попълва от тези, които изчисляват опростената данъчна система на базата на Приходи - разходи).

Ето няколко примера, тъй като доходите могат да идват по различни начини:

- При получаване на касата (за ползващите касови апарати) - посочете датата и номера на Z-отчета, което се прави в края на деня;

- При получаване на приходите от BSO:

- Ако това е BSO при поискване, тогава поставете датата и нейния номер;

- Ако това са няколко BSO на ден, тогава съставете един PKO върху тях и посочете неговата дата и номер. В същото време всички BSO, които сте изписали за деня, трябва да бъдат посочени в PKO.

Важно! Така че можете да съставите BSO, издадени за един ден - всички те ще имат една дата. BSO за различни дни не могат да бъдат отразени всички заедно в един ред.

- При постъпване по сметката – посочете датата на пристигане и номера на платежното нареждане/номера на банковото извлечение.

По-долу е даден пример за попълване на KUDIR във всеки случай:

Има ситуации, когато трябва да издадете декларация, а разписката вече е записана в KUDIR. Това може да стане с обратен запис. Сумата за възстановяване също е отразена в колоната "Приходи", но със знак "минус".

Вижте примера по-горе за формата на записа. Клауза 4 отразява връщането на доставчика на надвнесената авансова сума.

В края на тримесечието таблицата показва общия размер на дохода. В нашия пример той възлиза на 47 600 рубли. Останалите таблици се попълват през 2-ро, 3-то и 4-то тримесечие. Те обобщават приходите по тримесечие и кумулативни резултати за половин година, 9 месеца и година. Представете си, че в следващите периоди не сме имали никакви операции, тогава останалите таблици ще бъдат както следва:

В някои случаи платците на доходи на USN показват разходи в KUDIR. Всъщност има два такива случая:

- Разходи от плащания за подпомагане на безработни граждани;

- Разходи от субсидии, получени по програмата за подпомагане на МСП.

Тези суми се отразяват в две колони наведнъж - като приходи и като разходи. В резултат на това те се анулират взаимно и не оказват влияние върху изчисляването на данъчната основа.

Ето пример за такъв запис:

Удостоверението за раздел I не е попълнено, тези, които са избрали USN с различна база, поставят информация в него.

Стъпка 3: Попълване на раздел IV

Този раздел съдържа голяма таблица, но в нея няма нищо сложно. Разделен е на 10 колони:

- No p / p - пореден номер на операцията;

- Дата и номер на първичния документ, потвърждаващ операцията;

- Периодът, за който се плащат вноските;

- Колони 4-9 - видове вноски и плащания;

- Колона 10 - общо по ред.

Как да попълните този раздел? Ако сте индивидуален предприемач, който работи сам, без да включва служители, тогава тук трябва да посочите плащането на вноските във фондовете за себе си. Например, вие сте ги прехвърлили изцяло през март: 29 354 рубли за пенсионно осигуряване, 6 884 рубли за здравно осигуряване.

Попълненият раздел ще изглежда така:

Освен това остава само да се сумират резултатите по тримесечия и по периоди на база начисляване.

Индивидуалните предприемачи със служители в този раздел трябва да покажат не само плащанията за себе си, но и сумите, платени за своите служители, тъй като те също могат да бъдат приспаднати от данък в рамките на установените граници.

Организациите попълват KUDIR по същия начин. На заглавната страница посочете вашето име, TIN и KPP, адрес на местоположението. Няма разлики в отчитането на приходите. В раздел IV, както и индивидуалните предприемачи с наети лица, те показват размера на плащанията за своите служители.

Можете да изтеглите пълната извадка, която беше представена в статията от ТОВАвръзка.

Можете да изтеглите чист KUDIR за пълнене тук.

Финансовото отчитане никога не е лесно за малкия бизнес. А данъчното отчитане е двойно по-трудно, тъй като всяка стотинка, която не „пребие” данъчния контрольор с бизнес цифри, може да доведе до сериозни санкции за предприемача. Данъчната отчетна база за индивидуални предприемачи в опростен режим е Сметната книга със сложното съкращение KUDiR. Нека да разберем как да го попълним с опростената данъчна система.

KUDiR - основни формалности и нюанси на данъчното счетоводство

Основният документ, регулиращ фискалното счетоводство на предприемачи, регистрирани в държавния регистър като индивидуални предприемачи в опростен режим, е член 346.24 от Данъчния кодекс на Руската федерация „Данъчно счетоводство“. Той съдържа ключови разпоредби относно прилагането на този счетоводен документ от всички индивидуални предприемачи и организации. Всъщност те се състоят в едно изискване на Федералната данъчна служба на Руската федерация: всички платци на един опростен данък трябва да водят книга за приходите и разходите (KUDiR) от момента на започване на дейността си.

Първото нещо, от което по правило се интересуват предприемачите, които започват собствен бизнес, е дали е необходимо да заверят книгата във Федералната данъчна служба. Ще отговорим веднага: не е необходимо да сертифицирате KUDiR пред данъчните органи. Но трябва да се отбележи, че при извършване на ревизия след подаването на декларацията по опростената данъчна система инспекторите имат право да поискат Книгата за ревизия и съгласуване с данните, посочени в отчета. Ако се установи, че KUDiR не е извършен правилно (или изобщо не е съществувал), а също и ако се открият грешки в него, бизнесмен може да бъде глобен в размер на 10 000-30 000 ₽ (това се регулира от членове 120 от Данъчния кодекс на Руската федерация и 15.11 от Кодекса за административните нарушения).

Второто нещо, което трябва да знаете: именно на базата на KUDiR опростените хора изчисляват данъчната си основа. В тази връзка, ако индивидуален предприемач комбинира един или повече режими с опростената данъчна система, отчитането на печалбите и разходите трябва да се води отделно: за всеки режим отделна книга за приходите и разходите.

Видео: наказания за индивидуални предприемачи при липса на KUDiR

Как да проведем KUDiR през 2018 г

Формата на счетоводната книга е одобрена с отделна заповед на Министерството на финансите на Руската федерация от 22 октомври 2012 г. № 135n и приложения към нея. В тази връзка контролът на икономическата дейност трябва да се осъществява редовно и компетентно. Основните формални изисквания, които се прилагат към предприемачите при съставянето на счетоводната книга за стопанските дейности са, както следва:

- в Книгата се включват само тези операции, от които се плаща данък; ако приходите или разходите не оказват влияние върху събираемостта на данъците, те не се включват в KUDiR;

- за всяко постъпване на приходи и разход е необходимо своевременно да се въвеждат всички данни на придружителния документ в KUDiR;

- Книгата за данъчна отчетност може да бъде издадена както на хартиен носител, така и в електронен вид;

- ако Книгата е написана на ръка, тя трябва да бъде номерирана, зашита преди попълване, броят на страниците е посочен на последната страница, последната страница е заверена от IP, отпечатан е печат (ако има такъв);

- ако КУДиР е проведен на компютър, при декларирането трябва да бъде разпечатан, номериран и заверен;

- всички данни се въвеждат с подробни детайли за всеки документ;

- сумите се плащат в рубли с копейки;

- записите в KUDiR се попълват в хронологичен ред;

- Книгата се води на база начисляване, като резултатите се обобщават поотделно за всеки отчетен период: I тримесечие - II тримесечие и половин година - III тримесечие и 9 месеца на текущата година - IV тримесечие и цялата отчетна година, годишни данни се прехвърлят в декларацията по опростената данъчна система;

- една отчетна година - един КУДиР;

- ако трябва да се направят корекции в Книгата на хартия, това трябва да се направи много внимателно, всяка корекция се заверява лично от предприемача, до нея се поставя датата на въвеждане.

Можете също да провеждате KUDiR в специални счетоводни програми

И знайте: данъчните органи не обръщат внимание, ако има дребни грешки при официалното попълване. Основното е, че Книгата се поддържа систематично и съдържа пълна информация за всички сделки, които влияят върху изчисляването на данъчната основа.

Има няколко ключови момента при поддържането на този документ, които влияят върху коректността на данъчното счетоводство, те трябва да бъдат обсъдени по-подробно:

Нова форма на KUDiR за индивидуални предприемачи: какво се промени през 2018 г

Стандартната счетоводна книга трябва да се състои от четири основни раздела:

- Раздел I от KUDiR съдържа приходите и разходите на индивидуалния предприемач;

- Раздел II - бизнес разходи за придобиване на дълготрайни активи (ДМА) и нематериални активи (МА);

- Раздел III съдържа загуби от минали години, които намаляват събираемостта на данъците;

- Раздел IV е посветен на разходите, които намаляват размера на данъка върху внесените в бюджета застрахователни премии;

- Раздел V е иновация през 2018 г., тук предприемачите, които плащат търговска такса, трябва да отразяват тези плащания към регионалния бюджет.

Що се отнася до новия раздел, въведен от януари 2018 г., съгласно Заповед на Министерството на финансите на Руската федерация от 1 декември 2016 г. № 227n, всички предприемачи, които използват обекта „доход / 6%“, имат право да намалят сумата от техния данък поради вноската, която са платили за търговския данък. Данните в новия раздел се въвеждат по аналогия с предишните раздели:

- пълни данни за платежния документ (в този случай - за изброените авансови плащания на таксата за търговия);

- периода, за който е извършено плащането;

- сумата на превозното средство с една стотинка.

Раздел V от KUDiR, въведен от 2018 г., се попълва стандартно: данни за документа, период и сума

Имайте предвид, че може би днес данъкът върху продажбите е без значение за цялата страна (Митническият съюз досега е въведен само в Москва). Но Санкт Петербург се приближава към търговското данъчно облагане, за Севастопол се говори отдавна, тези нововъведения може да се осъществят и в други градове с федерално значение. Така че кой знае дали утре регионалните власти на региона, в който работи индивидуалният предприемач, ще въведат собствена такса от търговците.

Моля, имайте предвид, че е възможно да се приложи сумата на данъка върху продажбите от раздел IV към данъчното счетоводство само ако бизнесменът има официално уведомление от данъчната служба за прилагането му към IP.

Като резултат:

- първият раздел се поддържа от всички търговци: както тези, които са на обект „доход”, така и тези, които водят записи на данъчната основа (NB) „доходи минус разходи”;

- освен това, моля, имайте предвид, че ако опростените 6% попълват само блока „доходи“ на тази страница, тогава колоната „разходи“ е особено важна позиция за предприемачите в опростената данъчна система 15%;

- раздели No II-III се провеждат само от бизнесмени, използващи НБ "приходи - разходи";

- и раздели № IV-V са необходими само за опростени хора с база „доход”.

Стъпките и подходите за попълване на KUDiR при различните видове опростена данъчна система са различни

Попълване на счетоводната книга за приходи и разходи за индивидуални предприемачи с опростената данъчна система "доход" 6%: извадка и нюанси

Логично е KUDiR да отразява всички печалби на бизнеса: приходи по текущата сметка на IP от контрагенти, всичко, което е преминало през касата по време на продажбата и т.н. Постоянното отчитане на приходната част е важно за IP, работещ върху и двата обекта. В крайна сметка размерът на данъка пряко зависи от това, първо. На второ място, приходната част засяга самата възможност за извършване на стопанска дейност в този данъчен режим (припомнете си дохода от 150 милиона рубли). Освен това доходът влияе върху размера на таксата за застраховка на IP (1% от печалбите над 300 хиляди рубли). Следователно това е един от най-важните аспекти на данъчното счетоводство.

Заглавната страница на IP KUDiR в опростената данъчна система 6% посочва: период, пълно име, TIN IP, адрес на пребиваване и обект на неговото облагане

Тъй като платецът на IP по опростената данъчна система „доход“ трябва стриктно да отчита само собствената си печалба при изчисляване на базата, тогава в раздел № I на KUDiR бизнесменът трябва да прави само доходи по разплащателната сметка или пари, преминаващи през касата. Освен това член 346.15 от Данъчния кодекс на Руската федерация ще ви помогне да се ориентирате в въпроса какво трябва да се вземе в приходната част за изчисляване на данъчната основа.

Печалбата, която не може да бъде взета предвид на опростена основа, може да бъде взета в членове 224, 251, 284 от Данъчния кодекс на Руската федерация. Така че, не се брои за доход:

- средствата, които индивидуален предприемач получава от FSS при възстановяване на разходи за удостоверения за инвалидност за служители на компанията;

- всякакви надплатени суми на изпълнители и отдели;

- получени суми по заеми;

- връщане на заеми, издадени от самия индивидуален предприемач;

- заплата, ако индивидуалният предприемач работи някъде другаде освен частен бизнес;

- доходи от продажба на имущество, което не е свързано с стопанска дейност (например автомобили или недвижими имоти) и др.

Получаването на печалба се отразява чрез вписване на данните от платежно нареждане или извлечение от кредитна институция в Книгата. Както вече споменахме, ако е необходимо да се отрази връщането на пари на клиента в KUDiR, тази сума се вписва в колоната „доход“ като отрицателна.

В раздел I на KUDiR само цифрите и сумите за доходи от ИС по опростената данъчна система 6% се начисляват на база начисляване

Друг нюанс, който трябва да се вземе предвид при регистриране на KUDiR, е въвеждането на данни в раздел IV. Тъй като фиксираните осигурителни вноски, както и доброволните социални плащания намаляват размера на данъка, обемът на тези плащания трябва да бъде отразен в четвърти раздел.

В Книгата се посочват данните за платежния документ, периода, за който са внесени тези вноски, целта на осигуряването: пенсионна вноска, мед. осигурителна или осигурителна вноска, както и точния размер на всяко плащане. Тук индивидуалните предприемачи посочват не само застрахователните премии „за себе си“, но и целия набор от застрахователни плащания за своите служители. Резултатът се изплаща на тримесечие, а окончателната годишна вноска на самостоятелно заето индивидуален предприемач е през декември на текущата година.

В раздел IV, на отделни редове, при извършване на плащания, както и на база начисляване, са посочени всички осигурителни плащания на индивидуалния предприемач „за себе си“ и за служители

Попълване на KUDiR с опростената данъчна система "доходи минус разходи" - примери за необходимите страници

Опростителите, прилагащи шест процента данък, не са натоварени със задължението да контролират тотално и още повече да вписват своите бизнес разходи в Книгата, тъй като те не оказват влияние върху данъчната основа при изчисляване на данъка. Бизнесмените по опростената данъчна система "доходи - разходи" трябва да въведат всички подробности за разходите в отчетния документ.

Заглавната страница на KUDiR IP на опростената данъчна система 15% се различава от 6% ставка само в реда „Обект на облагане“

Пълен списък на разходите, които индивидуален предприемач по опростената данъчна система от 15% има право да приспадне, е в член № 346.16 от Данъчния кодекс на Руската федерация, както и в Приложение 2 към заповедта на Министерството на Финанси на Руската федерация от 22 октомври 2012 г. № 135н. При попълване на KUDiR и отчитане трябва да се ръководите от тези разпоредби. Ето най-често срещаните разходи, които могат да се вземат предвид при изчисляване на данъчната основа на опростената данъчна система "доходи минус разходи":

- инвентар, суровини, материали за стопанска дейност;

- разходи за доставка на стоки и материали и други транспортни разходи;

- наемни плащания;

- ДДС фактуриран на контрагентите;

- данък върху продажбите, вноски;

- разходи за труд на служителите, бонуси, други мотивационни плащания на персонала;

- Интернет разходи и др.

Както вече споменахме, раздел I от KUDiR за опростен бизнес също е необходим. Само за разлика от 6% опростена данъчна система, тук и двете колони са напълно попълнени: както приходите, така и разходите.

Във варианта USN 15% вече са попълнени и разходи и трябва да се третират особено внимателно

Основните бизнес разходи в разширен вид са отразени в Сметната книга в блок II. Това е калкулация на разходите за придобиване на дълготрайни активи, нематериални активи. Външно този блок изглежда масивен и сложен, но тук трябва само точно да въведете данни в колоните. Тук е важен фундаменталният подход - бизнес разходите могат да се вземат предвид само ако разходите са икономически оправдани, потвърдени с документи и в бъдеще носят печалба на индивидуалния предприемач.

Раздел II посочва не само размера на разходите, но и датите за пускане на ОС в експлоатация и много други точки

Ето няколко важни точки, които трябва да имате предвид, когато провеждате KUDiR:

- при изчисляване на единичен данък по опростената данъчна система от 15% се вземат предвид само разходите за материали, суровини, други стоки и материали само в момента, когато те се съхраняват в IP, плащат се на контрагента и се продават;

- застрахователните премии за задължително медицинско осигуряване, задължително здравно осигуряване и задължително социално осигуряване за работници и служители с опростена данъчна система от 15% не намаляват събираемостта на единния данък, а се включват в данъчната основа като разход в пълен размер;

- личните разходи на индивидуален предприемач по опростената данъчна система "доходи - разходи", които не са пряко свързани с реализирането на печалба, е забранено да бъдат включени в KUDiR.

Въпреки факта, че правенето на бизнес на опростена основа се счита за елементарно, при по-внимателно разглеждане на отчитането и счетоводството за този данъчен режим, всичко става не толкова очевидно. Има много изисквания от страна на данъчните власти и подводни камъни, които могат да провокират неприятни моменти с IFTS и наказания. Ето защо е по-добре да вземете сериозно данъчното счетоводство от самото начало.

В този материал можете да изтеглите нова форма на книгата за счетоводство на приходите и разходите по опростената данъчна система, която трябва да се използва от "опростени" хора от 2018 г. Тази книга е необходима за LLC и IP. Материалът обобщава всички възможни формати на новата книга, които могат да бъдат полезни за попълване и преглед (формуляри на Word, Excel, pdf). Можете също да видите образец на попълване и да разберете какво се е променило във формуляра от 2018 г.

Кой прилага KUDiR през 2018 г

KUDiR - означава книга за счетоводство на приходите и разходите при опростена данъчна система. През 2018 г. всеки, който прилага опростено данъчно облагане (например LLC и индивидуален предприемач), трябва да води книга за приходите и разходите. Формулярът на книгата е одобрен със заповед на Министерството на финансите на Русия от 22.10. 2012 г. No 135н. В книгата за приходите и разходите организациите и индивидуалните предприемачи, използващи опростено данъчно облагане, трябва да отразяват стопанските операции, извършени през отчетния (данъчен) период.

Начини за водене на книга

През 2018 г. книгата за счетоводство на приходите и разходите може да се води както „на хартиен носител“, така и в електронна форма (клауза 1.4 от Процедурата, одобрена със заповед на Министерството на финансите на Русия от 22 октомври 2012 г. № 135n).

В зависимост от формата, в която се води счетоводната книга, процедурата за нейното регистриране се различава.

В края на всеки отчетен период (I тримесечие, шест месеца и девет месеца) счетоводната книга, която се поддържа в електронен вид, трябва да бъде отпечатана и на хартиен носител. Това следва от разпоредбите на параграфи 1.4 и 1.5 от Процедурата, одобрена със заповед на Министерството на финансите на Русия от 22 октомври 2012 г. № 135n.

Нов KUDiR от 2018г

От 2018 г. трябва да се прилага нова форма на книгата за приходите и разходите. Промени в KUDiR от 2018 г. са направени със заповед на Министерството на финансите от 7 декември 2016 г. № 227н. Това е, което се променя.

Промяна №1: Нова секция за търговски такси

На основание параграф 8 на чл. 346.21 от Данъчния кодекс на Руската федерация, „опростителите“ и дори с обекта „доход“ имат възможност да намалят единния данък поради удръжки от данъка върху продажбите, където е валиден (засега само в Москва ).

За тези цели от 2018 г. в книгата за приходите и разходите е въведен отделен 5 раздел. Изглежда така:

Както можете да видите, всички плащания на данък върху продажбите са изброени в хронологичен ред. Имайте предвид, че до 2018 г. формата на книгата изобщо не предполагаше отразяване на данъка върху продажбите. Счетоводителите трябваше да имат предвид размера на платената такса и да намалят опростения данък върху тях още преди да го впишат в книгата. От 2018 г. тази нужда изчезна.

Промяна №2: Печат

От 2018 г. Министерството на финансите изрично посочва, че книжката не може да бъде заверена с печат, ако фирмата или индивидуалният предприемач по опростената данъчна система предпочита да се откаже от собствения си печат.

Припомняме, че стопанските субекти имат такава възможност от 7 април 2015 г. благодарение на Федералния закон от 6 април 2015 г. № 82-FZ.

Трябва да се отбележи, че по-рано счетоводството трябваше да разпечата цялата електронна книга за счетоводство на приходите и разходите за опростената данъчна система в края на годината и да постави върху нея печат и подписи на фирмата. За периода 2017 г. това също ще трябва да се направи, но без задължителния фирмен печат.

Промяна 3: печалби на контролирани чуждестранни субекти

От 2018 г. в KUDiR трябва да се появяват само доходите на самия опростен човек. Припомнете си, че те са показани в четвъртата колона на 1-ви раздел.

В правилата за попълване на книгата от 2018 г. Министерството на финансите уточни, че печалбата на чуждестранни фирми, контролирани от местен упростител, не е необходимо да се отразява в книгата за приходите и разходите по Опростената данъчна система от 2018 г.

Уловката беше, че върху печалбите по КФД се плаща съвсем различен данък - върху печалбите, а въпросният регистър се води само за целите на опростената данъчна система. Междувременно правилото, че печалбите от CFC не трябва да се включват в книгата, не беше записано никъде.

Промяна No4: IP "доход" без служители

От 2018 г. актуализираните правила за попълване на счетоводната книга за приходите и разходите значително опростиха съответното задължение за търговци без служители, които използват обекта „доход“ и удържат застрахователни премии само за себе си.

От 1 януари 2017 г. е в сила чл.430 от Данъчния кодекс под наименованието „осигурителни вноски с фиксиран размер“. Той урежда въпросите за изчисляване на застрахователните премии от индивидуалните предприемачи „за себе си“. От 1 януари 2018 г. бизнесмените по опростената данъчна система ще могат спокойно да изброят всички свои удръжки за задължителна застраховка в книгата: с доходи до 300 000 рубли и 1% от дохода над посочената лента.

Имайте предвид, че до 2018 г. контрольорите често се отнасяха враждебно към намаляването на данъците по опростената данъчна система поради един процент вноски. Оттук възникнаха и проблеми с попълването на счетоводната книга за приходите и разходите. Що се отнася до размера на фиксираните застрахователни премии за индивидуални предприемачи от 2018 г., ние сме дали новите суми в статията: "".

Заключения и формуляри за изтегляне

И така, нека обобщим всички промени в книгата за приходи и разходи (KUDiR) от 2018 г. в таблицата:

| Промяна | Коментар |

| Нов раздел за търговско събиране | Ако сте на опростена система с обект „доход“, тогава данъкът върху продажбите, върху който намалявате данъка, ще трябва да бъде посочен в отделен раздел V. |

| Не е нужно да попълвате книгата. | Книгата няма да може да удостовери с печат онези фирми и предприемачи, които са се отказали от печата. Това правило е ясно посочено в книгата. |

| Няма нужда да показвате допълнителни доходи | Колона 4 раздел "Приходи" Няма да е необходимо да отчитам печалбите на контролирани чуждестранни компании. Това беше ясно посочено в реда за завършване. |

| Индивидуалните предприемачи могат да отразяват застрахователни премии | Индивидуалните предприемачи по опростената данъчна система ще могат лесно да внесат в книгата всичките си удръжки за задължително осигуряване: както от минималната работна заплата, така и от 1% от дохода над определената лента. |

В резултат на това счетоводната книга за приходи и разходи, която се използва от 2018 г., се състои от заглавна страница и пет раздела:

- раздел I "Приходи и разходи";

- раздел II „Изчисляване на разходите за придобиване (строителство, производство) на дълготрайни активи и за придобиване (създаване от самия данъкоплатец) на нематериални активи, взети предвид при изчисляване на данъчната основа за данъка за отчетния (данъчен) период“ ;

- раздел III „Изчисляване на размера на загубата, която намалява данъчната основа за платен данък във връзка с прилагането на опростената система за данъчно облагане за данъчния период“;

- раздел IV „Разходи, предвидени в параграф 3.1 на член 346.21 от Данъчния кодекс на Руската федерация, намаляващи размера на платения данък във връзка с прилагането на опростената система за данъчно облагане (авансови данъци) за отчетния (данъчен) период“ ;

- раздел V „Размерът на търговския данък, който намалява размера на платения данък във връзка с прилагането на опростената данъчна система (авансови вноски върху данъка), изчислен върху обекта на облагане от вида на предприемаческа дейност, по отношение на който търговският данък се установява за 20__ година на отчетния (данъчен) период“.

Образец за попълване на нова книга

- през 1-во тримесечие - 120 000 рубли,

- през 2-ро тримесечие - 150 000 рубли,

- през 3-то тримесечие - 140 000 рубли,

- през 4-то тримесечие - 180 000 рубли.

На тримесечна база индивидуалният предприемач плащаше застрахователни премии към PFR и задължителна медицинска застраховка „за себе си“ в размер на 7 000 рубли, като общо за годината бяха преведени 28 000 рубли. Тримесечната сума на таксата за търговия е 9 000 рубли, преведена за годината е 36 000 рубли.

Незаменим регистър на данъчното счетоводство е книгата за приходите и разходите за индивидуалните предприемачи. Предприемачите трябва да водят дневник за единния селскостопански данък и опростената данъчна система, за UTII и OSNO не се изисква, задължението е предвидено от Данъчния кодекс, чл. 346,24. Отчитането на данните формира основата за изчисляване на данък върху дохода и изготвяне на данъчна декларация. Книгата трябва да се попълва с особено внимание в съответствие с изискванията на данъчните власти. Ако бъдат установени нарушения, лицето ще бъде глобено.

Как да поддържате и попълвате книга за приходи и разходи за индивидуални предприемачи по опростената данъчна система през 2019 г.: извадка

KUDiR стартира след приемането на опростения данък върху доходите. Всяка календарна година се открива нов регистър. Книгата може да бъде попълнена електронно или на хартиен носител. По всяко време на данъчната година е разрешено да се промени формата на поддържане на KUDiR.

След 2013 г. книгата за приходи и разходи за индивидуални предприемачи не подлежи на сертифициране от Федералната данъчна служба. Ако не е имало търговска дейност, трябва да се издаде „нулев” формуляр.

Преди да попълните хартиената версия, трябва да номерирате страниците и внимателно да зашийте книгата. На последната страница се предписва броят на листовете и се подпечатва с подпис.

Електронната книга се разпечатва изцяло след края на всяко тримесечие: показва се всеки формуляр на всички раздели. След края на годината се изготвя подобно на хартиения вариант.

Хартиената версия е изпълнена с тъмно мастило. В записите е по-добре да се вземат предвид рубли и копейки. Използването на коригиращи средства е строго забранено. Всички корекции трябва да бъдат направени, като се зачеркне с хоризонтална линия и след това се напише правилната стойност в долната или горната част на реда. По същия начин се правят и корекции в отпечатаната електронна книга.

Образец за попълване на счетоводната книга за приходи и разходи (KUDiR) за индивидуални предприемачи по опростената данъчна система 6% през 2019 г. се намира на адрес.

KUDiR за индивидуални предприемачи по опростената данъчна система 6%

Книгата съдържа данни, важни за изчисляването на данъка върху дохода. Декларацията USN 6% трябва да съдържа информация от регистъра. За опростяване са адаптирани книгите "приходи-разходи". Формулярите с правила за поведение бяха въведени през 2013 г. и продължават да са валидни и днес.

Структурата на KUDiR IP на опростената данъчна система 6% и правилата за попълване

Регистърът съдържа заглавна страница и четири раздела. Книгата за отчитане на приходите и разходите за индивидуални предприемачи по опростената данъчна система 6% се води в два раздела на "приходи":

Основни правила за въвеждане на информация:

- Въведете данни за стопански операции, които се вземат предвид при изчисляване на данък върху дохода;

- Към всяко вписване е приложен основен документ;

- Съблюдава се хронологията на операциите. Новите данни се въвеждат на отделни редове. Няма оформление на каквато и да е основа;

- Всички записи са направени с руски букви.

Опростеният данъчен режим ви позволява да се регистрирате в книгата с основни данни за печалба от продажба на продукти и неоперативни приходи. Въпреки това, не всички разписки ще бъдат взети предвид при изчисляване на плащанията към Федералната данъчна служба. Книгата за приходи и разходи на индивидуален предприемач по опростено данъчно облагане не съдържа доходи, за които не се изчислява един данък. Ако са вписани в книга, те трябва да бъдат показани по специален начин.

„Опростеният“ данък не се прилага за:

„Опростеният“ данък не се прилага за:

- Печалби от патентната система и импутацията;

- Дивиденти, награди и други приходи, изброени в чл. 346.15, параграф 3.

Доходът не е:

- Аванси, върнати на купувачите;

- Пари, преведени по погрешка и след това върнати на контрагенти;

- Пари за връщане на брак;

- Грешни кредити;

- FSS обезщетение за отпуск по болест;

- Депозити за наддаване;

- Възстановени данъци;

- Задачи на състезателите.

Дневникът на приходите и разходите на индивидуален предприемач на опростена основа може да съдържа разходи:

- Разходване на държавни субсидии за подпомагане на малкия бизнес или подпомагане на самостоятелната заетост на безработните;

- Плащания по чл. 346.21 от Данъчния кодекс на параграф 3.1.

При опростената данъчна система от 6% данъкът ще бъде намален поради:

- Плащания за задължително осигуряване (социално, медицинско, пенсионно).

- Вноски за ДМС, ако осигуровката е не повече от тридневно обезщетение.

- Тридневен отпуск по болест, който не се покрива от ДМС.

- Размерът на таксата за търговия, ако индивидуалният предприемач е негов платец.

Като се вземе предвид горното, данъкът може да бъде намален с 50%.

Попълване на поръчката

Книгата за приходи и разходи на индивидуален предприемач се попълва в определена последователност, като се вземат предвид нюансите за опростената данъчна система от 6%.

Заглавна страница

Допуска се заглавната страница да се попълва произволно, като се спазват редица препоръки:

- Кодът на OKUD не е предвиден от Държавния стандарт за KUDiR;

- "Дата" - денят на първото вписване в дневника;

- OKPO за индивидуални предприемачи не попълвайте;

- Адресът трябва да съответства на предписаните данни в учредителните документи;

- Посочете номера на всяка сметка с името на банката, в която е открита.

Можете да изтеглите книгата за счетоводство на приходи и разходи за индивидуални предприемачи за данък върху доходите на връзката.

Секция 1

Първият раздел се състои от таблици за всяко тримесечие и удостоверение, което не се изисква при опростената система за плащане на данъци.

Първият раздел се състои от таблици за всяко тримесечие и удостоверение, което не се изисква при опростената система за плащане на данъци.

Важни характеристики:

- Номерацията на първата колона е от край до край за целия отчетен период;

- Във втората колона е по-добре да посочите допълнително името на основния документ;

- Доходът трябва да бъде изплатен в деня на получаване на парите. Държавните субсидии се изписват в размер на направените разходи за сметка на субсидиите. Не правете вноски, които не са свързани с доходи. Ако има възстановяване на сумата на купувача, тогава нейната сума се записва в четвъртата колона със знак „-“ в деня на прехвърлянето;

- В петата колона се посочват изразходваните средства от държавната субсидия, документирани.

Раздел 4

Четвъртият раздел отразява разходите, които намаляват размера на данъка. Важно:

- Непрекъснато номериране в първата колона;

- Във втората колона номер, дата и име на документа;

- В трета колона - месецът, за който са внесени вноските;

- Колони 4-9 трябва да съдържат размера на разходите. Индивидуалният предприемач попълва колони 4 и 6 с размера на вноските за служителите и себе си;

- Колона 10 се сумира по редове.

KUDiR за индивидуални предприемачи по опростената данъчна система 15%

Книгата за приходи и разходи за индивидуални предприемачи по опростената опростена данъчна система 15% има допълнителни раздели, които са важни за данъчните органи. Това е отделен регистър.

Бизнесменът допълнително попълва „Помощ за раздел 1“. Показва общата печалба и разходи за данъчния период. Важна е разликата между миналогодишния данък и минималния му размер. Данъкоплатецът има право да отчете тази разлика в текущия период.

Организациите на опростената данъчна система 15% трябва да попълнят раздел 2. Разделя се на четвъртинки. Те включват дълготрайни активи и нематериални активи с себестойност. Колони 7-8 трябва да се попълнят от индивидуални предприемачи, които са преминали към гратисен период след отчитане на нематериални активи с дълготрайни активи. В колона 10 въведете дела на разходите, взети предвид в периода на приходите (за нови обекти е 100%).

Можете да проучите примерното попълване на KUDiR за IP на опростената данъчна система 15% Раздел II във формат Excel на адрес.

Раздел III "Изчисляване на размера на загубите". Включва загуби за предходната календарна година. Пишат се ред по ред с последващо декодиране. В ред 120 се вписва данъчната основа от първия раздел (чл. 040). На следващия ред се изписва сумата на загубите за намаляване на данъка върху дохода тази година. Започвайки от ред 160, те правят загуби на организацията, които ще бъдат отчетени в следващия период.

Пример за попълване на трети раздел във формат на Excel се намира на адрес.

KUDiR за IP на UTII

Изтеглянето на безплатна книга за приходи и разходи за индивидуални предприемачи на UTII през 2019 г. във всякакъв формат (pdf, xls, doc) няма смисъл. Този режим на данъчно облагане не предвижда задължително присъствие на KUDiR. Индивидуалният предприемач може да води записи на печалбите в обикновен дневник - UTII е фиксиран режим на данъчно облагане. Данъкът не се изчислява от реалния доход: изчислението взема предвид физически показател с корекционен коефициент.

Отговорност за нарушения в поведението на КУДиР

Воденето на книга за приходите и разходите на IP е задължително. Липсата му е грубо нарушение на счетоводството на търговската дейност. Член 120 предвижда наказание под формата на глоба, чийто размер определя тежестта на нарушението. Минималната сума е 10 хиляди рубли.

Съгласно чл.23 от Данъчния кодекс книгата трябва да се съхранява 4 години след края на данъчния период.

Предприемачът трябва да подхожда отговорно към отчитането на икономическите дейности. KUDiR е свързващата връзка на IP документацията. С негова помощ е лесно да структурирате работата, да организирате документи и да премахнете проблеми с Федералната данъчна служба. Повечето водят книга за данъчни проверки, но тя ще стане важен помощник в счетоводството.

Видео: за KUDiR за IP

Ще се интересувате още от:

Много хора изпитват остра, непоносима болка в лумбалния гръбначен стълб. Често...

Джош Манхаймър става призори. Абсолютният мир и тишина му помагат...

Съветската орбитална космическа станция Салют-1 стана първата в света т.нар.

Сигурно сте чували, че всеки от нас, освен физическото тяло, има и други тела?...

Trainchinese В речника Trainchinese можете не само да намерите превода, но и да използвате...