По своята икономическа същност стандартните данъчни облекчения са до голяма степен социален компонент и служат като мярка за социална подкрепа за определени категории граждани. В тази публикация Н.В. Фимина, адвокат и данъчен експерт, разглежда процедурата за една организация да предоставя стандартни удръжки за данък върху доходите на физическите лица в някои типични ситуации. Методолозите на компанията 1C ни казват как, в съответствие с дадените препоръки, изчисляваме сумите на данъка върху доходите на физическите лица, дължими в бюджета, в автоматизиран режим с помощта на програмата 1C: Заплата и управление на персонала 8.

Действащото законодателство на Руската федерация разграничава два вида стандартни удръжки за данък върху доходите на физическите лица.

Първо, приспадане за самия гражданин (лично приспадане) - в размер на 3000 500 рубли. (Подклауза 1-2, клауза 1, член 218 от Данъчния кодекс на Руската федерация). Това приспадане не се предоставя на всички лица, а само на някои (оцелели от Чернобил, ветерани, хора с увреждания от група I и II и др.). Пълен списък на случаите на предоставяне на лични стандартни данъчни облекчения за данък върху доходите на физическите лица е даден в таблица 1.

маса 1

Стандартни удръжки, които не са свързани с присъствието на деца*

|

Сума на приспадане |

Коментар |

|

|

Лица, засегнати от радиация |

Свързани с радиационното въздействие на аварията в Чернобилската атомна електроцентрала (ЧАЕЦ); |

|

|

Право на приспадане в посочения размер имат: |

||

|

Хора с увреждания |

Инвалиди от Великата отечествена война (Втората световна война), както и Военноинвалиди, станали инвалиди от I, II и III група по време на изпълнение и изпълнение на задълженията по военната служба; Бивши партизани с увреждания, както и други категории хора с увреждания, които са равни по пенсионни обезщетения на посочените категории военнослужещи. |

|

|

Хората с увреждания от детството, както и хората с увреждания от I и II група имат право на приспадане в определения размер |

||

|

Лица, участвали във военни действия |

Право на приспадане в посочения размер имат: |

|

|

Хора, дарили костен мозък за спасяване на животи |

Документ, потвърждаващ правото на приспадане, може да бъде удостоверение от лечебно заведение, потвърждаващо донорството на костен мозък (писмо на Министерството на финансите на Русия от 15 декември 2010 г. № 03-04-06/7-302). |

|

|

Родители и съпрузи на загинали военни и държавни служители |

Право на приспадане в посочения размер имат: Например, родителите на военнослужещ, загинал по време на военна служба в район на бойни действия в Чеченската република, имат право да получат стандартно данъчно облекчение в размер на 500 рубли. за всеки месец от данъчния период (писмо на Федералната данъчна служба за Москва от 11 септември 2006 г. № 28-11/80630). |

* Вижте член 218, параграф 1 от Данъчния кодекс на Руската федерация. Ако дадено лице има едновременно право на няколко от удръжките, посочени в таблицата, се предоставя едно от тези удръжки.

На второ място, граждани с деца, съпрузи на родители, осиновители, настойници, попечители и осиновители имат право на стандартни удръжки. Удръжката се предоставя за всяко дете под 18 години. А също и за деца под 24-годишна възраст, ако са редовни студенти, аспиранти, резиденти, стажанти, студенти, кадети (подточка 4, клауза 1, член 218 от Данъчния кодекс на Руската федерация).

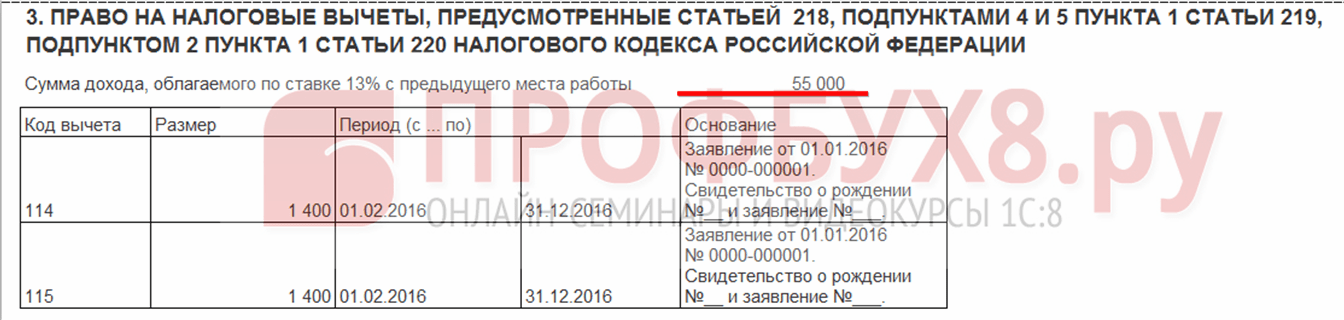

- 1400 rub. на месец - за първо дете (код за приспадане - 114*);

- 1400 rub. на месец - за второ дете (код за приспадане - 115);

- 3000 rub. на месец - за трето и всяко следващо дете (код за приспадане - 116);

- 3000 rub. на месец - за всяко дете с увреждания под 18 години (код за приспадане - 117);

- 3000 rub. на месец - за всяко дете с увреждания от група I или II на възраст под 24 години, ако детето е редовно студент (студент, аспирант, резидент, стажант) (код за приспадане - 117).

Забележка:

*по-нататък в текста кодовете за приспадане от справочника „Кодове за приспадане“ са посочени в съответствие с Приложение № 3 към заповедта на Федералната данъчна служба на Русия от 17 ноември 2010 г. № ММВ-7-3/611@ (изменен със заповед на Федералната данъчна служба на Русия от 6 декември 2011 г. № ММВ-7-3/909@).

Стандартното данъчно облекчение за деца трябва да бъде предоставено в двоен размер:

- единственият осиновител;

В този случай се използват кодове за приспадане 118, 119, 120, 121 (в зависимост от това дали приспадането се предоставя за първо, второ, трето дете, дете с увреждания или студент над 18 години).

Действащото законодателство на Руската федерация също така предвижда възможност единият родител (осиновител) да откаже приспадане в полза на другия (вижте следващия раздел на статията „Получено е заявление за отказ на съпруга на служителя да приспада“ ). В този случай се използват кодове за приспадане 122, 123, 124, 125 в зависимост от това дали приспадането се предоставя за първо, второ, трето дете, дете с увреждания или студент над 18 години.

Данъчно приспадане за дете се предоставя, докато доходът на данъкоплатеца-служител, изчислен на базата на начисляване от началото на данъчния период - календарната година - достигне 280 000 рубли. (Член 218 от Данъчния кодекс на Руската федерация).

Отличителна черта на стандартните данъчни облекчения е възможността те да се предоставят на едно физическо лице на няколко основания наведнъж.

В програмата 1C: Заплати и управление на персонала 8 стандартните данъчни удръжки се съхраняват в директорията Изчисления на заплатите -> Справочници -> Приспадания на данък върху доходите на физическите лица(Фиг. 1). Нека разгледаме няколко ситуации, свързани с предоставянето на гражданите на стандартни данъчни облекчения за данък върху доходите на физическите лица, които често повдигат въпроси сред практикуващите.

Ориз. 1

Приспадането не се прилага от началото на годината

Правилното прилагане на стандартните данъчни удръжки за данъка върху доходите на физическите лица е невъзможно без отговор на въпросите от кога да се прилагат удръжки:

- година до момента;

- от датата на наемане;

- от месеца на получаване на заявлението за приспадане.

В писмо от 08.08.2011 г. № 03-04-05/1-551 Министерството на финансите на Русия обясни, че стандартните данъчни облекчения за данък върху доходите на физическите лица се предоставят на данъкоплатеца от един от данъчните агенти, които са източник на плащане доходи, по избор на данъкоплатеца въз основа на неговото писмено заявление и документи, потвърждаващи правото на такива данъчни облекчения (клауза 3 от член 218 от Данъчния кодекс на Руската федерация). Ако допустимостта на данъкоплатеца за стандартно данъчно приспадане не се е променила, няма нужда да кандидатствате отново.

По този начин, ако говорим за продължаване на предоставянето на лично приспадане или приспадане за дете под 18 години, данъчното приспадане се прилага от януари на текущата година без допълнителни документи. Това правило се прилага, ако са изпълнени други условия за приспадане. По-специално, по отношение на приспадането на деца, ние говорим за следните условия: възрастта на детето е под 18 години и доходът на данъкоплатеца от началото на годината не надвишава 280 000 рубли.

Ако говорим за приспадане за дете под 24 години, което учи редовно, препоръчваме, за да осигурите приспадане от януари, допълнително да поискате в началото на годината удостоверение от учебната институция, потвърждаващо че детето все още е записано в тази образователна институция (вижте раздела на тази статия за повече подробности „Детето на служителя не е издържало теста“).

Ако служител е нает в средата на годината, удръжките трябва да се предоставят от месеца на наемане. В същото време, за да се предостави правилно приспадане за дете, ще се изисква удостоверение от предишния данъчен агент: приспадане за дете се предоставя, докато доходът, изчислен кумулативно от началото на годината, не надвишава 280 000 рубли. (параграф 17, алинея 4, параграф 1, член 218 от Данъчния кодекс на Руската федерация).

Сертификатите 2-NDFL трябва да бъдат представени от всички предишни места на работа от началото на данъчния период (календарна година).

В програмата 1C: Заплати и управление на персонала 8 във формуляра на справочника трябва да се въведе удостоверение от предишното място на работа Физически лицакато щракнете върху бутона Данък върху доходите на физическите лицаДа се Въвеждане на данни за данък върху доходите на физическите лицавърху отметката Доходи от предишни работни места(фиг. 2).

Ориз. 2

Тук в полето Данни за организациятаорганизацията, в която този сертификат ще бъде взет предвид, е посочена, ако служителят работи в няколко организации. Ако той бъде приет само в една компания, името й ще бъде заменено по подразбиране.

Доста често практикуващите специалисти имат въпрос: възможно ли е да се предостави стандартно приспадане, ако служителят няма сертификат във формуляр 2-NDFL от предишния работодател. В такава ситуация приспадане е възможно само ако лицето не е работило от началото на годината. Този факт може да бъде потвърден например с копие от трудовата книжка.

В противен случай трябва да се има предвид следното. Един от документите, потвърждаващи правото на служител на данъчно приспадане за дете (ако не е започнал работа в организацията от началото на годината), е удостоверение във формуляр 2-NDFL от предишния работодател.

Ако няма сертификат, тогава работодателят няма право да предоставя такова приспадане на служителя (вижте например решенията на Федералната антимонополна служба на Волжския регион от 09.10.2008 г. № A12-55/08, Западносибирски окръг от 05.12.2006 г. № F04-7924/2006 (28822-A46-27), от 27 юли 2006 г. № F04-4697/2006 (24695-A46-27) и от 20 април 2006 г. № F04 -1436/2006 (21704-A46-7)).

За да бъдем честни, заслужава да се отбележи, че има арбитражна практика, потвърждаваща законността на предоставянето на удръжки без сертификат 2-NDFL от предишен работодател (вижте например решенията на Федералната антимонополна служба на Московския окръг от 17 март 2009 г. № КА-А40/1343-09 от 24 октомври 2006 г. № КА-А40/10310-06, Северозападен район от 30 октомври 2008 г. № А56-2606/2008 от 14 август 2006 г. № А05-3035 /2006-31, Уралски окръг от 7 ноември 2006 г. № Ф09-9786/06-С2 и от 14.04.2005 г. № F09-1344/05-AK, Централен окръг от 18.10.2005 г. № А14- 2305-2005/70/10 и от 06/01/2005 № A54-5096/04 C8). Следването на тази позиция обаче е рисковано, вероятността от спорове с инспекторите е изключително висока.

Ако през годината статусът на служителя се е променил (има дете или гражданинът е станал инвалид), приспадането трябва да се предостави от месеца на подаване на заявлението за приспадане. В същото време, ако по някаква причина заявлението не е достигнало до счетоводителя своевременно, тогава през данъчния период е необходимо това заявление да се вземе предвид. Преизчисляването на удръжките и данъка върху доходите на физическите лица в програмата ще се извърши автоматично в периода на фактуриране за предходни месеци, започвайки от месеца, от който потребителят задава прилагането на удръжки в програмата.

Трябва да посочите използването на удръжки в програмата във формата на директорията Физически лица, като щракнете върху бутона Данък върху доходите на физическите лица към Въвеждане на данни за данък върху доходите на физическите лица в раздела Удръжки (фиг. 3).

Ориз. 3

Удръжките се прилагат от датата и в организацията, посочени в полето Прилагане на удръжки. Ако това поле не е попълнено, информацията за правата на удръжки не се отразява при изчисляване на данък върху доходите на физическите лица.

В полето Право на стандартни удръжки за деца можете да посочите датата на изтичане на правото. Препоръчително е да се определи датата на навършване на 18 години или датата на следващото искане на удостоверение от университета.

Гражданинът може да попълни заявление във всякаква форма (виж примерен формуляр за заявление № 1).

Заявление по образец №1

|

До ръководителя на организацията ИЗЯВЛЕНИЕ При определяне на данъчната основа за данък върху доходите на физическите лица, моля да ми предоставите следните месечни стандартни данъчни удръжки от „____”______________201___ г.: 1. Съгласно подс. 2 т. 1 чл. 218 от Данъчния кодекс на Руската федерация в размер на 500 рубли. Прилагам документи, потвърждаващи правото на приспадане: Копие от удостоверение, потвърждаващо даряването на костен мозък. 2. Съгласно подс. 4 ал.1 чл. 218 от Данъчния кодекс на Руската федерация в размер на 3000 рубли. (за четвъртото дете - Анна Андреевна Алексеева, родена на 12 август 1999 г.). Прилагам документи, потвърждаващи правото на приспадане: Копия от актове за раждане на деца: втори - Алексеев Иля Андреевич; трети - Евсеев Иван Антонович; четвърто - Алексеева Анна Андреевна. Прилагам удостоверения във формуляр 2-NDFL от предишни места на работа тази година. |

Възрастта на детето е важна, за да се потвърди правото на родителя да получи приспадане за това конкретно дете. Редът на раждане на деца (първо, второ, трето) не се променя поради факта, че най-голямото дете е починало или е достигнало възраст, след която стандартните удръжки за него не се предоставят на родителите. Той все още е най-големият (първият), а останалите деца остават съответно второто и третото дете.

Сключен е договор за наем с физическо лице

Доходите, получени от гражданин по договор за наем, подлежат на облагане с данък върху доходите на физическите лица. Има три различни ситуации, които трябва да се разгледат в този раздел:

- наемателят е единственият данъчен агент, който плаща доход на гражданина (например, ако е сключен договор за наем с пенсионер);

- договорът за наем е сключен със служител на организацията;

- договорът за наем е сключен с лице, което работи на друго място по трудов договор.

Ако договорът е сключен с физическо лице, което не получава други доходи освен наем, трябва да се има предвид следното. Характеристиките на предоставянето на стандартни данъчни облекчения на лизингодателя са обяснени в писмото на Министерството на финансите на Русия от 12 октомври 2007 г. № 03-04-06-01/353. Ако по време на данъчен период доход на физическо лице не се изплаща всеки месец, а например само два пъти, може да се предостави стандартно данъчно приспадане за всички месеци от данъчния период, предхождащ изплащането на дохода, до достигане на лимитите на дохода, изчислен на базата на начисляване от началото на данъчния период, над който не се предоставят стандартни данъчни приспадания. Така правото на приспадане се запазва през данъчния период - календарната година. Удръжката за текущия месец и удръжката за предходния месец (когато лицето не е получавало доход) се сумират.

Ако договорът е сключен със служител на организацията, удръжките не се предоставят отделно по договора.

Пример 1

Нека разгледаме последователно процедурата за отразяване на тези събития в счетоводството в „1C: Заплата и управление на персонала 8“. За да наемете служител в програмата, можете да използвате Hiring Assistant или Hiring документа.

Можете да въведете информация за стандартните данъчни облекчения или от указателя Физически лица(меню Предприятие -> Физически лица), или от директорията служители(меню Предприятие -> Служители). Информацията за стандартните данъчни облекчения е посочена в програмата във формуляра Въвеждане на данни за ДДФЛ(меню Предприятие -> Служители-> раздел Данъчни облекчения, Статус на данъкоплатец-> поле Стандартен) или като щракнете върху бутона за данък върху доходите на физическите лица от указателя Физически лица.

Документ Въвеждане на данни за ДДФЛсе състои от няколко части. Част в този случай не се попълва. Служителят не е предоставил документи, потвърждаващи правото му на лично приспадане от 3000 рубли. или 500 rub. (не е лице с увреждания, облъчено лице и др.)

Можете да изведете в програмата данните за приспадането, което се предоставя на Иванов, както следва. На отметката Удръжкив табличния раздел Право на стандартно приспадане за децачрез бутона се въвежда нов ред Добавете. В реквизит Периодот посочената дата - 01.01.2013г. От януари служителят има право на приспадане.

Нека разгледаме по-отблизо процедурата за определяне на крайната дата на приспадането. Границата, определяща възрастта на детето, при достигане на която родителят губи правото на приспадане, е установена от параграф 12 на параграф 4 на член 218 от Данъчния кодекс на Руската федерация - 18 години или 24 години - ако детето е редовен студент, завършил студент, резидент, стажант, студент или кадет. В случая детето на служителя е на 10 години и не се знае къде ще учи след училище. Затова прилагаме първия от посочените възрастови критерии – 18 години. Като общо правило приспадането се предоставя до края на календарната година, в която детето навършва 18 години. Тази процедура е предвидена в параграфи 11 и 12 от параграф 4 от параграф 1 на член 218 от Данъчния кодекс на Руската федерация. Следователно крайната дата за предоставяне на удръжки е 31 декември 2021 г.

В реквизит Код и брой децабеше записан фактът, че дадено лице има право на съответния вид приспадане ( Приложиили Не използвай), в другите две колони - кодът за приспадане, който се прилага и предоставя на този служител в зависимост от приоритета на детето и броя на децата на издръжка на служителя, за чиято издръжка следва да се предостави приспадане с посочения код. В нашия пример код 114/108 е за първото дете и броят на децата е 1.

В реквизит БазаПосочва се документът, въз основа на който се предоставя стандартното приспадане. В нашия пример, акт за раждане.

За да се предоставят стандартни данъчни облекчения, правото на които е отразено в горната част на формуляра, при изчисляване на данъка върху доходите на физическите лица, трябва да въведете данни в табличния раздел Прилагане на удръжки. С бутон Добаветеданните за използването на удръжките се попълват автоматично. След подаване на стандартни удръжки за дете по описания по-горе начин, когато се изчисляват месечните заплати на Иванов (друг облагаем доход), данъкът върху доходите на физическите лица ще бъде изчислен, като се използва приспадане от 1400 рубли. на месец (докато доходът на служителя, изчислен кумулативно от началото на годината, достигне 280 000 рубли).

През април 2013 г. удръжките на Иванов ще бъдат предоставени, както следва. Първо ще се изчисли общият му доход за месеца. При условие, че месецът е напълно разработен, доходът, обложен с данък върху доходите на физическите лица, ще бъде равен на: 30 000 рубли. + 10 000 rub. = 40 000 rub. Размерът на данъка върху доходите на физическите лица ще бъде:

(40 000 рубли - 1400 рубли) х 13% = 5 018 рубли.

Приспадането не се прилага отделно за доходи под формата на наем.

Нека разгледаме друга ситуация:

Пример 2

Да се установят конкретни причини за предоставянето на стандартни данъчни приспадания на физическо лице от двама или повече данъчни агенти през един данъчен период, както и да се идентифицира като възможни последици фактът, че дадено лице е извършило данъчно нарушение, което е довело до непълно плащане данък върху доходите на физическите лица от това физическо лице или фактът, че данъчен агент не е изпълнил задължението си към Данъчният орган има право да удържа и превежда данък в бюджета по време на данъчен контрол чрез данъчни ревизии и да получава обяснения от данъкоплатците и данъчните агенти. Както подчертават експерти от регионалната Федерална данъчна служба, както гражданин, така и данъчен агент могат да бъдат признати за виновни за такова престъпление (вижте например http://www.r59.nalog.ru/fl/fl_ndfl/fl_nal_v/standvich59 /3712169/).

На служител е определена инвалидност

Лице с увреждания се счита за лице, което има увреждане на здравето с трайно разстройство на функциите на тялото, причинено от заболявания, последствия от наранявания или дефекти, което води до ограничаване на жизнената активност и предизвиква необходимост от неговата социална защита (част 1). на член 1 от Федералния закон от 24 ноември 1995 г. № 181-FZ). Признаването на гражданин като лице с увреждания се извършва по време на медицински и социален преглед по начина, установен с Постановление на правителството на Руската федерация от 20 февруари 2006 г. № 95 „За реда и условията за признаване на лице с увреждания .” На гражданин, признат за инвалид, се издава удостоверение, потвърждаващо факта на увреждане, като се посочва групата, както и индивидуална програма за рехабилитация.

От месеца, в който лицето е получило увреждане от I или II група, той може да се възползва от правото на стандартно данъчно приспадане за данък върху доходите на физическите лица в размер на 500 рубли. (подлежи на предоставяне на работодателя на удостоверение и заявление за приспадане). Действащото законодателство на Руската федерация не предвижда норми за максималния размер на дохода, ограничаващи правото на това приспадане. Приспадането трябва да се извършва независимо от размера на дохода.

Пример 3

В програмата 1C: Заплата и управление на персонала 8 информацията за стандартното лично приспадане трябва да бъде отразена във формуляра Въвеждане на данни за ДДФЛ(меню Предприятие -> Служители -> раздел Данъчни облекчения, статус на данъкоплатец-> поле Стандартен) по следния начин. На отметката Удръжкив табличния раздел Право на лично стандартно приспаданечрез бутона се въвежда нов ред Добавете. В реквизит датаПосочената дата е 01.02.2013г.

В реквизит Кодпосочва се код 104 (инвалид II група). В реквизит База- документ, въз основа на който се предоставя стандартно приспадане - удостоверение за инвалидност.

Трябва да се отбележи, че попълването на подробностите Базане е задължително. Съответната информация се посочва, ако е необходимо за оптимизиране на търсенето на документи (например при ревизия от данъчни инспектори).

Групата за инвалидност може да бъде преразгледана. Например, служител с увреждане от група II, който е получил приспадане от 500 рубли през годината, престава да получава приспадане след преразглеждане на групата инвалидност (присвояване на увреждане от група III).

Попълване на детайлите Базаще позволи на счетоводителя да следи този въпрос в бъдеще и своевременно да поиска от служителя документ, потвърждаващ правото на приспадане.

Напред с бутон Добаветедолната част на документа се попълва с данни Прилагане на удръжки. Ако данните за използването на удръжки не са попълнени, тогава въпреки факта, че е въведена информация за правото на удръжки, удръжките няма да бъдат предоставени.

Новоназначеният служител е единственият родител

Както посочихме по-горе, приспадането за дете трябва да бъде предоставено в двоен размер:

- неженен самотен родител (осиновител);

- единственият осиновител;

- единственият настойник (попечител).

Статусът „самотна майка” не винаги е идентичен със статуса „самотен родител”.

Ако нов служител поиска двойно стандартно приспадане за деца, ето някои неща, които трябва да имате предвид.

Родител (настойник, попечител) се признава за единствен, ако:

- вторият родител (настойник, попечител) е починал;

- вторият родител (настойник, попечител) е признат от съда за изчезнал или починал;

- бащата не е посочен в акта за раждане на детето;

- бащинството на детето не е законно установено;

- Органът по настойничеството и по попечителството е назначил само един настойник (попечител) на детето.

Не е единственият родител, по-специално:

- майка или баща, които имат дете извън регистриран брак, ако бащинството е установено;

- майка или баща на детето, ако единият от родителите е лишен от родителски права;

- самотен родител (ако не е единствен), независимо дали е женен или не, дали детето е осиновено или не от съпруга в нов брак.

По този начин фактът, че една жена е родила дете, без да е в регистриран брак, не засяга процедурата за предоставяне на приспадане.

За да потвърди правото на стандартно двойно данъчно приспадане, единственият родител трябва да предостави копие от акта за раждане на детето, копие от паспорта и други подкрепящи документи (вижте таблица 2).

таблица 2

Документи, потвърждаващи правото на стандартно приспадане на данък върху доходите на дете в двоен размер *

|

Не. |

Ситуация |

Документ, потвърждаващ правото на двойно приспадане |

Коментар |

|

Вторият родител почина |

Копие от акта за смърт на втория родител |

Не е необходимо нотариално заверяване на копието |

|

|

Вторият родител е обявен за изчезнал или починал |

Извлечение от съдебното решение за признаване на втория родител за изчезнал или починал |

Гражданинът се признава за изчезнал по искане на заинтересовани страни от съда по начина, предвиден в глава 30 от Гражданския процесуален кодекс на Руската федерация (членове 276-280). Условието е липсата в мястото на пребиваване на гражданина на информация за мястото му на престой през годината. Условието за признаване на гражданин за мъртъв (клаузи 1 и 2 от член 45 от Гражданския кодекс на Руската федерация) е липсата в мястото на пребиваване на информация за мястото му на престой в продължение на 5 години. Законодателството също така установява специални срокове: |

|

|

Бащинството не е установено |

Копие от акта за раждане на детето, който не съдържа информация за бащата на детето (в съответната колона се поставя тире). Удостоверение за раждане на дете, съставено от думите на майката по нейно искане (е основата за въвеждане на информация за бащата в акта за раждане). |

За деца, родени преди 1999 г., вместо удостоверение трябва да се представи друг подобен документ, издаден от службата по гражданско състояние |

|

|

На детето се определя единствен настойник или попечител |

Акт на органа по настойничество и попечителство за назначаване на настойник или попечител |

Ако настойникът или попечителят се ожени, стандартното приспадане не се променя и остава двойно. Това се обяснява с факта, че съпрузите на настойници или попечители нямат право на удръжки по отношение на деца, за които се грижат. С други думи, настойниците и квесторите не „прехвърлят“ едно от двете си удръжки на своите съпрузи. В същото време, като изключение от общата норма, органът по настойничество и попечителство, когато настанява деца без родителски грижи в семейство, въз основа на интересите на детето, може да назначи няколко настойници или попечители. В този случай правото на стандартни удръжки възниква за всеки от тях, но само в еднократен размер. Подобни обяснения могат да бъдат намерени на уебсайтовете на регионалната Федерална данъчна служба (вижте например http://www.r59.nalog.ru/fl/fl_ndfl/fl_nal_v/standvich59/3888265/). |

Забележка:

* Виж писма на Министерството на финансите на Русия от 19 юли 2012 г. № 03-04-06/8-206 от 23 май 2012 г. № 03-04-05/1-657 от 12 август 2010 г. № 03-04-05/5-449 .

Фактът, че родителите са разведени или лишаването от родителски права на единия родител, не означава, че детето няма втори родител, тоест детето има самотен родител, следователно, ако един от родителите е лишен от родителски права, другият родител няма право да получи двойно данъчно приспадане, установено от член 218, параграф 4, параграф 1 от Данъчния кодекс на Руската федерация. В този случай майката не може да бъде призната за единствен родител, включително ако съпрузите са разведени и местонахождението на бащата не е установено. Фактът, че родителят е сключил брак, при условие че детето не е осиновено, по никакъв начин не засяга статута на единствения родител.

Дете на служител се провали на изпита

Член 218, параграф 1, параграф 4 от Данъчния кодекс на Руската федерация предвижда, че:

- до 18-годишна възраст се правят удръжки, независимо дали детето учи или не;

- до 24-годишна възраст се предоставят удръжки, ако детето е студент на редовно обучение (аспирант, резидент, стажант, студент, кадет).

Всъщност самият факт на неиздържане на теста не засяга процедурата за предоставяне на стандартни удръжки за данък върху доходите на детето. Детето на служител може да бъде прехвърлено на повторна година на обучение. Той може да вземе академичен отпуск, по време на който се предоставят удръжки на родителя по общия начин.

Фактът, че детето на служител е изключено от учебно заведение, има правни последици. Ако детето завърши обучението си преди да навърши 24 години (това се отнася и за ситуацията, когато детето е било изключено от университета по някаква причина), вече няма да има основания за предоставяне на приспадане (писмо на Министерството на финансите на Русия от 12 октомври 2010 г. № 03-04 -05/7-617). И родителят ще загуби правото на приспадане, считано от месеца, следващ този, в който обучението е прекратено. Например: ако дете е изгонено от юни, още през юли, а не след края на ваканциите през септември, счетоводителят трябва да отрази в програмата прекратяването на приспадането.

На практика е възможна следната ситуация: през януари служител е представил удостоверение от образователна институция, че детето е редовен студент. Счетоводителят предоставя приспадането до края на годината и установява, че детето е изключено от учебното заведение през юни. Данъкът върху доходите на физическите лица ще трябва да бъде удържан от последващи доходи. Предоставянето на приспадане е незаконно.

За да избегне този проблем, работодателят може да задължи служителите да предоставят удостоверения за образование на децата си два пъти годишно - през януари и септември.

Ако дете, което учи редовно от началото на годината, се прехвърли във вечерно (задочно) отделение след неуспех на изпитите, неговият родител губи правото на приспадане от началото на дистанционното обучение. Въпреки това не е необходимо да се преизчислява данъкът за периоди на редовно обучение. Използването на стандартни удръжки за дете за този период е законно. Подобни обяснения могат да бъдат намерени на уебсайтовете на регионалните отдели на данъчната служба.

Например специалисти от Федералната данъчна служба за Пермския край коментират подобна ситуация. През януари - март студентът се обучава задочно (вечерно), а от април до края на годината - редовно. В този случай специалистите от данъчния отдел посочват, че родителите имат право да получат стандартно данъчно приспадане от април нататък.

Получено е заявление относно отказа на съпруга на служителя да се откаже от удръжката.

Двойно приспадане може да бъде предоставено на един от родителите (осиновителите) по техен избор, ако вторият родител (осиновител) писмено откаже приспадането (параграф 16, алинея 4, параграф 1, член 218 от Данъчния кодекс на Руска федерация). Ако съпругът на служителя не е родител на детето (например: говорим за дете от предишен брак), не е необходимо да се приемат документи за отказ от приспадане и да се предоставя двойно приспадане. Този раздел ще обсъди ситуацията, когато съпругът на служителя, който е вторият родител на детето, откаже приспадане.

За документите, необходими за предоставяне на двойно приспадане, вижте таблица 3.

Таблица 3

Регистрация на отказ от стандартно приспадане за дете в полза на втория родител

|

Кой съставя документа |

Заглавие на документа |

ВНИМАНИЕ!: подобна статия на 1C ZUP 2.5 -

Здравейте скъпи посетители на сайта. Днес в следващата статия ще говорим за това как в програмата 1C 8.3 ZUP 3.1Процесът на отчитане на различни видове данък върху доходите на физическите лица е организиран:

- Изчислен данък върху доходите на физическите лица

- Удържан данък върху доходите на физическите лица

- Изброен данък върху доходите на физическите лица

Ще разгледаме подробно какви документи се вземат предвид тези видове данък върху доходите на физическите лица и в какви регистри се отразяват. Нека да разгледаме конкретен пример за това как да се регистрирате в програма правото на служителя да получи стандартно данъчно приспаданеи как ще се вземе предвид при изчисляване на данъка върху доходите на физическите лица. Нека разгледаме някои други настройки, които трябва да се вземат предвид за правилното изчисляване на данъка върху доходите на физическите лица в програмата 1C ZUP, издание 3.

✅

✅

Първо ще поговорим за изчислен данък върху доходите на физическите лица. В програмата ZUP 3.0 (3.1) този данък върху доходите на физическите лица се изчислява в документите „Начисляване на заплати и вноски“, както и в различни междусметкови документи, като „Ваканция“, „Командировка“, „Отпуск по болест“. “, „Бонуси“, „Еднократни начисления“ и в някои други. Първо, нека поговорим за това как се изчислява Данък върху доходите на физическите лица в документи за междуплащане. Ще анализирам днешния материал въз основа на информационната база, която сме формирали в резултат на предишни публикации, където говорих за и.

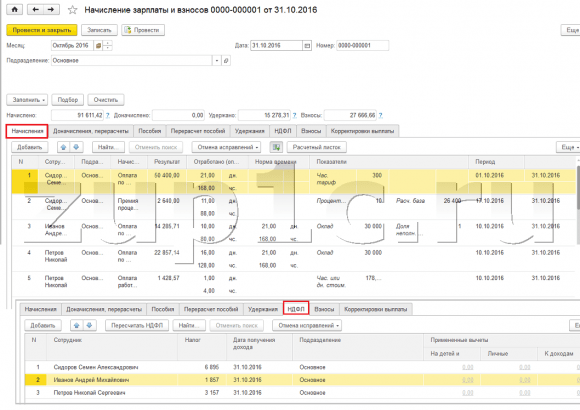

Нека да разгледаме междусметковия документ „Отпуск по болест“ за служител А. М. Иванов. за октомври. Този документ е документ за счетоводство на персонала и когато бъде попълнен, програмата автоматично определя средната печалба на служителя за двете календарни години, предхождащи годината на временна нетрудоспособност. Тук отпускът по болест се изчислява изцяло въз основа на средните доходи и изчислено от данък върху доходите на физическите лица. Можете да видите подробностите за изчисляването на този данък, като щракнете върху бутона с изображение на зелен молив.

В прозореца, който се отваря „Повече подробности за изчисляването на данъка върху доходите на физическите лица“ще видим размера на изчисления данък, дата на получаване на дохода, за които се изчислява, евентуални стандартни и имуществени удръжки, ако са записани за служителя. В нашия пример Иванов A.M. Понастоящем няма приспадания на данъка върху доходите на физическите лица. Данъкът върху доходите на физическите лица е изчислен правилно - 252 рубли, което е 13% от размера на дохода от 1935,49 рубли.

Бих искал да обърна специално внимание на реквизита "дата за плащане"в документа „Отпуск по болест“. Факт е, че е много важно правилно да посочите тази дата в документите за междинно плащане. За доходи, за които кодът на дохода НЕ е равен на код 2000 или 2530 (а за болничен код на доход 2300), е съгл. "дата за плащане"определен "дата на получаване на дохода", като тази дата определя към кой месец от данъчния период ще се отнасят доходите и изчисленият от тях данък върху доходите на физическите лица.

В документа „Отпуск по болест“ се посочва датата на плащане 05.11 (заплащане със заплата) и въз основа на него се попълваше автоматично дата на получаване на доходаСъщо 05.11 , което всъщност виждаме в прозореца „Повече подробности за изчисляването на данъка върху доходите на физическите лица“. Съответно ще имаме месеца на данъчния период за целите на счетоводното отчитане на данъка върху доходите на физическите лица ноември. Къде можем да видим този период? Например, ако според служителя Иванов А.М. генерирайте „Сертификат за доход (2-NDFL)“, ще се види, че доходът с код 2300 (а това са отпуск по болест, в размер на 1935,49 рубли за нашия пример) е паднал през месеца на данъчния период ноември. Същото ще се случи в регулирания отчет „2-NDFL за прехвърляне към Федералната данъчна служба“, ако го генерираме.

Трябва също така да се каже, че датата на получаване на дохода, която ще бъде определена за изчисления данък върху доходите на физическите лица в междуселищния документ, пряко влияе върху попълването на тримесечния отчет 6-NDFL. Обсъждам въпроса за попълването на 6-NDFL в 1C ZUP 3.0 (3.1) много подробно в статията

Така че този отпуск по болест в данъчното счетоводствое регистриран през ноември. Ние сме убедени в това. Но си струва да се отбележи, че месецът на начисляване в документа „Отпуск по болест“ е посочен като октомври. Това означава, че ако генерираме отчети за заплати в програмата от секцията Заплата (Отчети за заплати), като „Фишон за заплати“, „Пълен набор от начисления, удръжки и плащания“ или „Анализ на заплатите на служителите (като цяло за периода) ”, тогава в тях този болничен ще бъде приписан към месеца октомври. Нека да разгледаме примера за анализ на заплатите на служителите, да посочим периода от 01.10 до 31.10 и да видим, че отпускът по болест е включен в отчета.

Тези. има разлика между какво месец от данъчния периодтози доход е регистриран (НОЕМВРИ), и към който месец на начисляване, той е назначен (ОКТОМВРИ). Струва си да разберете тази разлика и да имате предвид, че тази ситуация е нормална.

Регистрация на изчислен данък върху доходите на физическите лица с документа „Начисляване на заплати и вноски“ в 1C ZUP 3.1 (3.0)

Сега нека да разгледаме документа "Изчисляване на заплати и вноски"за октомври. Тук се изчислява и данъкът върху доходите на физическите лица (разделът „данък върху доходите на физическите лица“), а екранът по-долу показва, че в този пример данъкът върху доходите на физическите лица се изчислява точно от доходите на служителите, които са начислени в този документ. Но всъщност програмата анализира всички доходи на служителите от началото на годината, т.е. Данъкът върху доходите на физическите лица се изчислява на база начисляване от началото на годината. Ако програмата види, че по някаква причина данъкът не е изчислен в документите за междинно плащане или в предходни месеци, но е трябвало да бъде, тогава този данък върху доходите на физическите лица ще бъде изчислен тук, т.е. Програмата няма да загуби никакви приходи.

За да илюстрираме тази точка, нека премахнем данъка върху личните доходи в документа за отпуск по болест и приемем, че по някаква причина не е изчислен. Нека да прекараме отпуска по болест в тази форма.

Сега нека преизчислим данъка върху доходите на физическите лица в документа „Изчисляване на заплати и вноски“.

Моля, имайте предвид, че според служителя Иванов А.М. в документа „Изчисляване на заплати и вноски“ в раздела за данък върху доходите на физическите лица вече имаме формирани два реда. В първия ред 1857 рубли. - това е изчисленият данък върху изплащането на заплата в размер на 14 285,71 рубли. Вторият ред, 252 рубли, е данъкът, изчислен от отпуск по болест и можем да го определим от датата на получаване на дохода 05.11, което съответства на датата на плащане в документа „Отпуск по болест“.

Така датата на получаване на дохода ще бъде последният ден от месеца, за който е начислен, т.е. 31.10.

Същото важи и за останалите служители. Сидоров С.А. през октомври плащането е начислено на почасова ставка и процентен бонус; тези видове начисляване също имат код на дохода 2000, съответно датата на получаване на дохода е последният ден от месеца - 31.10.

Служителят Петров Н.С. през октомври плащането е начислено въз основа на заплата (на час) и плащане за работа през празници и почивни дни, тези видове начисляване също имат код на дохода 2000, съответно датата на получаване на дохода е последният ден от месеца - 31/10

По този начин датата на получаване на дохода се определя в съответствие с кода на дохода, посочен в настройките за тип на начисляване. За доход с код 2000.2530 „Дата на получаване на дохода“ се определя като последния ден от месеца, за които се начисляват доходи, а за други доходи - по дата на изплащане на дохода.

За по-голяма яснота ще създадем и документ „Ваканция“ за служител С.А. Смирнов. Ако разгледаме подробностите за изчисляването на този данък върху доходите на физическите лица, ще видим, че „датата на получаване на дохода“ също се определя от „датата на плащане“, посочена в документа - 07.11.

Затова бих искал още веднъж да обърна внимание на факта, че много важноправилно посочете датата на плащане на дохода в документите за междинно плащане. В документа „Начисляване на заплати и вноски“ не е необходимо да се посочва датата на плащане, тъй като програмата автоматично определя датата на получаване на дохода въз основа на месеца, за който е начислен доходът, и задава последния ден на този месец .

Нека отново да разгледаме „Удостоверението за доход (2NDFL)“ за служител А. М. Иванов. Тук виждаме, че кодът на дохода 2000 (изплащане на заплата) в размер на 14285,71 рубли е присвоен на месеца на данъчния период октомври, и код на дохода 2300 (Отпуск по болест) в размер на 1935,49 рубли - ноември.Но в отчета за заплатите „Анализ на заплатите по служители“ за периода от 01.10 до 31.10 са посочени както заплата, така и отпуск по болест.

Бих искал да говоря и за техническата страна на този въпрос, т.е. кажете ни в кои регистри в програмата 1C ZUP 3.0 (3.1) се взема предвид преброениДанък върху доходите на физическите лица (между другото, вече разгледах този въпрос доста подробно в статията). Така че, за да разгледаме тези регистри, е достатъчно да отворим документа „Начисляване на заплати и вноски”, т.е. документът, в който е изчислен този данък върху доходите на физическите лица, и директно във формата на този документ показват всички онези регистри, по които този документ може да извършва движения. За да направите това, отворете Главно меню – Изглед – Настройка на навигационния панел на формата. В полето „Налични команди“ изберете регистъра, от който се нуждаем, той се нарича „“ и се взема предвид преброениДанък върху доходите на физическите лица, щракнете върху бутона „Добави“ и този регистър ще отиде в полето „Избрани команди“. Натиснете OK.

Ще се появи връзка в горната част на документа „Заплати и вноски“. „Изчисления на данъкоплатците с бюджета за данък върху доходите на физическите лица“,когато се отвори, можете да видите движението на този документ в този регистър. В регистъра Изчисления на данъкоплатците с бюджета за данък върху доходите на физическите лицаВъзникнаха 4 записа, точно тези, които присъстват в раздела данък върху доходите на физическите лица в документа „Изчисляване на заплати и вноски“.

Искам да ви обърна внимание, че това движение се извършва със знак плюс, т.е входящо движение, и означава, че това преброениДанък върху доходите на физическите лица. Разходно движение със знак минус в този регистър е удържан данък върху доходите на физическите лица. Ще говорим за това по-нататък.

Регистрация на удържан данък върху доходите на физическите лица с документите „Ведомост...“ в 1C ZUP 3.1 (3.0)

✅

✅ КОНТРОЛЕН ЛИСТ за проверка на изчисленията на заплатите в 1C ZUP 3.1

ВИДЕО - месечна самопроверка на счетоводството:

✅ Изчисляване на заплати в 1C ZUP 3.1

Инструкции стъпка по стъпка за начинаещи:

Първо, заслужава да се отбележи, че в 1C ZUP 3.1 (3.0) регистрация на програмата удържан данък върху доходите на физическите лицаизвършено в документите „Ведомост...”:

- "Извлечение до банката"

- „Отчет за преводи по сметки“,

- "Извлечение към касата"

- „Платежен лист чрез дистрибутора.“

За нашия пример ще създадем документа „Извлечение към банката“. Програмата автоматично ще попълни документа с онези служители, чийто начин на плащане е зададен в настройките на организацията, т.е. чрез кредитиране на картатав рамките на проект за заплати (в нашия пример това са служителите А. М. Иванов и Н. С. Петров). Можете да прочетете повече за плащането на аванси и заплати в 1C ZUP в статията.

При попълване на този документ програмата анализира не само баланса на дълга към служителя (колоната „Платима“) и не само посочва сумата за плащане, но също така попълва колоната „Данък върху доходите на физическите лица за прехвърляне“, т.е. данъкът, който ще бъде удържан при обработката на документа. При попълване на тази колона програмата анализира остатъка по регистър „Изчисления на данъкоплатците с бюджета за данък върху доходите на физическите лица“, има ли в този регистър преброени, но също необузданаданък. Следователно, ако по някаква причина данъкът върху доходите на физическите лица за предходните месеци не е отразен като удържан, тогава програмата ще го вземе предвид следващия път, когато попълните документа „Ведомост...“.

Сега нека разгледаме по-подробно от какво е съставен служителят А. М. Иванов. За да направите това, щракнете двукратно върху сумата 2,109 в колоната „Данък върху доходите на физическите лица за прехвърляне“. Ще се отвори прозорецът „Редактиране на данък върху доходите на служителите“, където виждаме данък върху доходите на физическите лица в размер на 1857 рубли. от доходи от заплата (дата на получаване на дохода 31/10) въз основа на документа „Начисляване на заплати и вноски“ и данък върху доходите на физическите лица в размер на 252 рубли от отпуск по болест (дата на получаване на дохода 05/11) въз основа документът „Отпуск по болест“.

След това нека видим какви движения ще направи документът „Извлечение към банката" според регистъра. За по-лесно разглеждане ще покажем връзка към този регистър директно във формуляра на документа. Точно по същия начин, както направихме в документ „Изчисляване на заплати и вноски” (Главно меню – Изглед – Настройка на панела за навигация на формата). Така че нека последваме връзката „Изчисления на данъкоплатците с бюджета за данък върху доходите на физическите лица.“Сега виждаме, че за разлика от документа „Изчисляване на заплати и вноски“ (движение на разписка със знак плюс), документът „Извлечение към банката“ прави консумативдвижение със знак минус. Това е движението на разходите в този регистър, което отразява факта удържан данък върху доходите на физическите лица.

Тук веднага си струва да се отбележи, че точно според движението на разходите на този регистър се формира раздел 2 в отчета „6 Данък върху доходите на физическите лица“ (повече подробности в статията). И в това отношение много важнотака че периодът на съхранение (дата) да е посочен правилно. Всъщност това е ред 110 в раздел 2 на отчета „6 данък върху доходите на физическите лица“. Датата (срокът) на съхранение в регистъра се попълва автоматично в съответствие с датата, посочена в документа „Отчет...“. Затова още веднъж ви обръщам внимание, много важноЗа да попълните правилно раздел 2 от отчет 6 за данъка върху доходите на физическите лица, посочете правилно датата в документа „Изявление...“, т.е. точно датата, на която заплатите са действително изплатени и съответно се удържа данък върху доходите на физическите лица.

Регистрация на посочения данък върху доходите на физическите лица с документите „Ведомост...“ в 1C ZUP 3.1 (3.0)

✅ Семинар „Лайфхакове за 1C ZUP 3.1“

Анализ на 15 лайфхака за счетоводство в 1C ZUP 3.1:

✅ КОНТРОЛЕН ЛИСТ за проверка на изчисленията на заплатите в 1C ZUP 3.1

ВИДЕО - месечна самопроверка на счетоводството:

✅ Изчисляване на заплати в 1C ZUP 3.1

Инструкции стъпка по стъпка за начинаещи:

В програмата 1C ZUP 3.1 (3.0) данък върху доходите на физическите лица изброени, както и удържани, се регистрират по подразбиране в документите на „Ведомост...”. Нека разгледаме посочения данък, като използваме примера на документа „Извлечение към банката“. Ако последваме връзката Изплащане на заплати и превеждане на данък върху доходите на физическите лица, който се намира в долната част на документа, тогава ще се отворят още някои подробности за този документ. По подразбиране това квадратче е отметнато Данъкът се превежда със заплататаи затова документът "Вестник ..." регистрира факта на прехвърляне на данък върху доходите на физическите лица. В полето платежен документ можем веднага да посочим номера и датата на платежния документ, с който е преведен данъкът върху доходите на физическите лица.

Сега да поговорим за регистрите. Изброен данък върху доходите на физическите лицаотразени в регистъра. Нека покажем връзка към регистъра Изчисления на данъчни агенти с бюджета за данък върху доходите на физическите лицакъм формуляра на документа Извлечение към банката (Главно меню – Изглед – Настройка на навигационния панел на формуляра) и вижте съдържанието му. В този регистър доходидвижение с плюс вече регистрира факт задържанеДанък върху доходите на физическите лица и с минус - консумативрегистри за движение изброениданък.

Сега нека поговорим за алтернативен начин за регистриране на факта на прехвърляне на данък върху доходите на физическите лица в бюджета. Ако не искаме да отразяваме факта на прехвърляне на данъка върху доходите на физическите лица в самия документ „Ведомости...“, тогава програмата съдържа документ „Прехвърляне на данъка върху доходите на физическите лица в бюджета“. Но защо може да не искаме това?

В тази ситуация, ако отразим прехвърлянето на данък върху доходите на физическите лица в документа „Лист ...“, тогава всъщност в програмата това прехвърляне се регистрира на датата, която се появява в самия лист, т.е. в нашия пример фактът на прехвърляне е регистриран на датата 05.11. Ако действително преведем този данък върху доходите на физическите лица на следващия ден, т.е. 6.11 (имаме право да прехвърлим данък върху доходите на физическите лица не по-късно от следващия ден след изплащане на заплатите, а данък върху доходите на физическите лица от отпуск по болест и ваканция не по-късно от края на месеца), а не 5.11, тогава се оказва че съхраняваме не съвсем надеждна информация в програмата. Следователно, за по-правилно счетоводно отчитане, този списък трябва да бъде отразен в 6.11.

Но въпреки това ще покажа как да отразя прехвърлянето на данък в документ „Прехвърляне на данъка върху доходите на физическите лица в бюджета“.

Нека премахнем отметката от квадратчето в документа „Извлечение към банката“. „Данъкът се превежда заедно със заплатата“и ние ще направим изявление. Нека последваме връзката Изчисляване на данъчни агенти с бюджета за данък върху доходите на физическите лицаи ще видим, че сега документът прави само доходидвижение със знак плюс, т.е. само регистри ДържаниДанък върху доходите на физическите лица, но посоченият не беше записан.

След това имайте предвид, че се появи нова връзка в документа „Извлечение към банката“ Въведете данни за прехвърляне на данъка върху доходите на физическите лица. Нека го използваме и програмата ще ни прехвърли в дневника на документи Прехвърляне на данъка върху доходите на физическите лица в бюджета. Нека създадем нов документ. Ще преведем данъка на 06.11. В полето Сума ще въведем размера на данъка, който е посочен в документа Декларация към банката в колоната „Данък върху доходите на физическите лица за прехвърляне“ в размер на 5266 рубли, т.е. Ние ще опростим всички данъци, удържани върху това извлечение. Щракнете върху бутона за харчене.

Програмата започва да анализира регистъра Изчисления на данъкоплатците с бюджета за данък върху доходите на физическите лицав документа „Извлечение до банката”. Тя вижда, че има входящо движение на удържания данък, но няма изходящо движение на преотстъпения данък. Тоест в този регистър има остатък. Сумата от 5266 рубли се разпределя пропорционално между всички тези салда (по служител и дата на получаване на дохода) и се формира консумативдвижение, т.е. факт на прехвърляне на данък върху доходите на физическите лица. Съответно ние изброяваме какво е задържано. Можете да сравните. Да отворим регистъра Изчисления на данъкоплатците с бюджета за данък върху доходите на физическите лицав документа „Извлечение към банката“ и в документа „Превод на данък върху доходите на физическите лица към бюджета“. Точно така, целият данък вече е преведен към нас.

И така, дългите въпроси ни свършиха. Подредихме кои документи са в програмата 1C ZUP 3.0 (3.1)регистриран изчислени, удържани и преведениданък, както и в кои регистри се водят тези данъци. Сега ще говорим за данъчни облекчения за данък върху доходите на физическите лица. Разгледахме примерите, дадени по-горе, без да вземаме предвид данъчните облекчения.

Регистрация на правото на служител да предостави стандартно данъчно приспадане в програмата 1C ZUP 3.1 (3.0)

Данъчната основа се определя като сумата на дохода минус сумата на предоставените данъчни облекчения. Има пет вида данъчни облекчения:

- Стандартен

- Имот

- Професионален

- Социални

- За частично облагаем доход

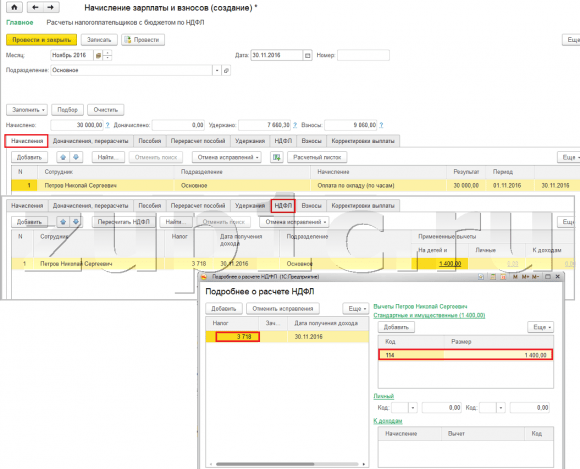

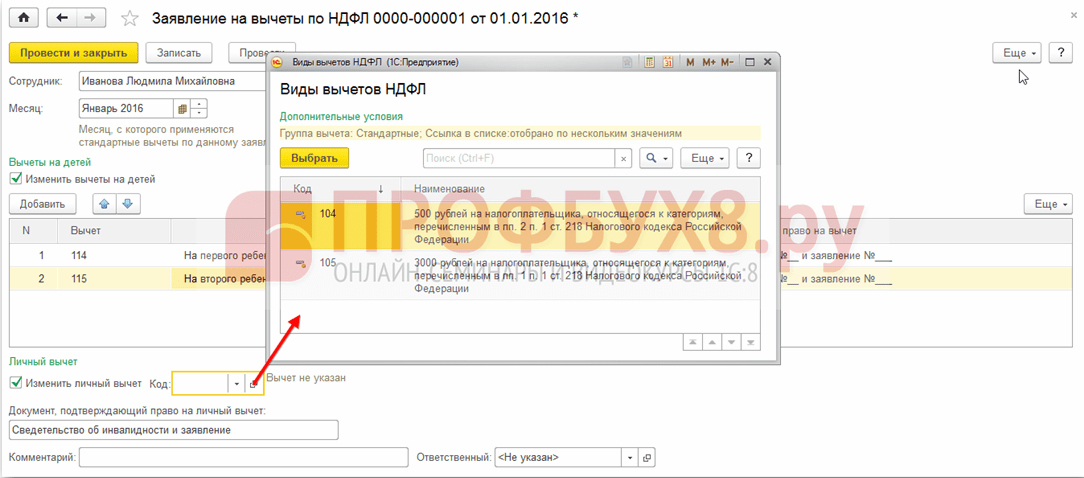

В днешната статия ще говорим за това как да регистрирате правото на служител да предостави стандартно приспадане в програмата. Нека отидем в раздела „Данъци и вноски“ в дневника „Заявление за удръжки“. Нека го отворим, тук можем да създадем документи като заявление за удръжки за данък върху доходите на физическите лица, Отмяна на стандартни удръжки за данък върху доходите на физическите лица, Уведомяване на нетърговски организации за правото на удръжки. Да създадем документ „Заявление за приспадане на данъка върху доходите на физическите лица“. Приспадането се предоставя на служител Петров Н.С., посочваме датата на документа - 01.11, месецът, от който ще се приложи това приспадане ноември. Щракнете върху бутона „Добавяне“ и от списъка с типове облекчения за данък върху доходите на физическите лица, предложени от програмата, изберете приспадане с код 114 (за първо дете под 18-годишна възраст, за редовен студент, студент, резидент, студент, кадет, под 24 години). Посочваме месеца, до който се предоставя приспадането - декември. Ние изпълняваме документа.

Също така в програмата можем да видим информация за удръжките, предоставени директно в картата на служителя (раздел Персонал - Директория на служителите). Да отворим картата на Н. С. Петров. и последвайте връзката "Данък общ доход". Ще се отвори прозорец, където ще видим приспадането, предоставено на този служител, което току-що въведохме в документа „Заявление за удръжки“.Ако трябва да променим нещо в заявлението, можем да последваме връзката „Коригиране на заявлението за стандартни удръжки“ директно от картата на служителя.

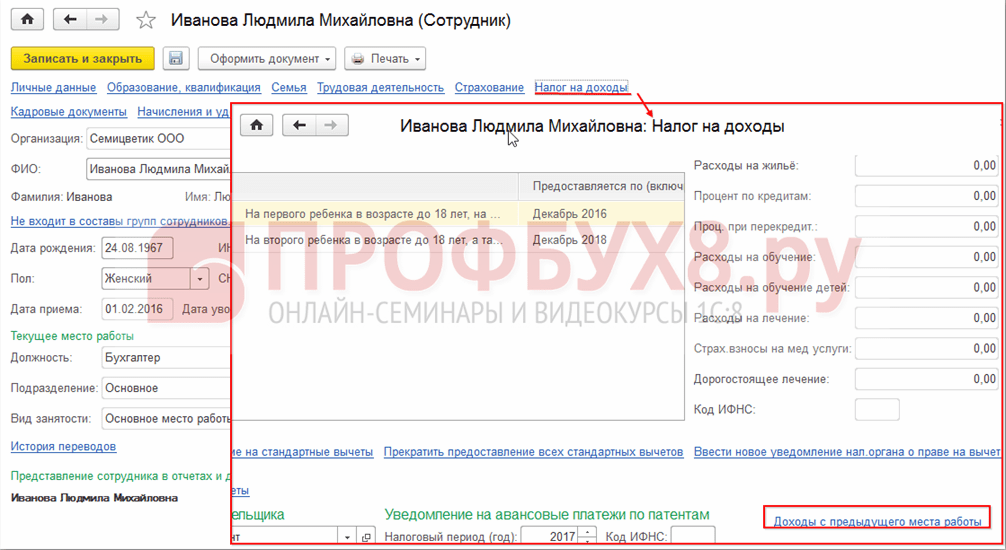

Сега да отидем на връзката Доход от предишно място на работа,В табличния раздел трябва да посочите доходите на служителя от предишното му място на работа, ако той работи в нашата организация повече от година и е работил някъде другаде тази година. Тази информация е необходима на програмата за проследяване на излишните приходи за годината за целите на отчитане на удръжки, т.е. спря да предоставя приспадането своевременно, ако доходът е надвишен.

Също така в този прозорец има поле, в което се посочва статусът на данъкоплатеца. Не споменах това веднага, за да представя материал за това къде и как се регистрират различните видове данък върху доходите на физическите лица и изхождайки от факта, че всички наши служители имат статут на данъкоплатец - Жител(13%, данъкът върху доходите на физическите лица се счита за обща сума). Програмата обаче поддържа данъчно отчитане на личните доходи за служители с други статуси на данъкоплатци, като нерезиденти, висококвалифицирани чуждестранни специалисти и други. И този статус е избран за служителя тук. В зависимост от избрания статус се определя данъчната ставка и алгоритъмът за изчисляване на данъка върху доходите на физическите лица. Но това е тема за други публикации.

И така, цялата необходима информация в програмата за предоставяне на данъчно приспадане на служител Н. С. Петров. направихме вноски и сега остава да видим как ще се вземе предвид при изчисляването на данъка върху доходите на физическите лица. Ние ще генерираме документ „Изчисляване на заплати и вноски“ за ноември.Служителят е получил плащане на заплата в размер на 30 000 рубли; в раздела за данък върху доходите на физическите лица виждаме изчисления данък в размер на 3718 рубли, като се вземе предвид приложеното приспадане от 1400 рубли. Изчислението ще бъде както следва: (30 000 - 1 400) * 0,13 = 3 718 рубли.

В днешната статия прегледахме доста материал. Говорихме къде и как да се регистрираме начислен, удържан и преотстъпен данък върху доходите на физическите лица. Разгледахме какви данъчни облекчения се предоставят на служителите. Използвайки конкретен пример, регистрирахме правото на служител да предостави стандартно данъчно приспадане.

В следващата статия ще говоря подробно за това как се вземат предвид вноските в 1C ZUP 3.0 (3.1). Следете публикациите. Всичко най-хубаво!)

Добър ден, не можах да пиша в раздела за заплати във форума по някаква причина бутонът за нова тема не се появява. В 1C Управление на заплатите и персонала, при добавяне на стандартни удръжки за деца, размерът на удръжката автоматично се задава равен на размера на заплатата; ако се коригира ръчно, ситуацията не се променя и данъкът върху доходите на физическите лица не се начислява. Как да настроите стандартни удръжки за изчисляване на заплатите на служителите.

Добър ден,

версия на 4 номера - огласете го.

Те постоянно променят нещата и коригират грешките.

За да може данъкът върху доходите на физическите лица да бъде изчислен в програмата, като се вземе предвид използването на стандартни данъчни облекчения, правото на физическо лице на стандартни данъчни облекчения трябва да бъде специално регистрирано в програмата.

За първоначално въвеждане и последваща промяна на информация за стандартни данъчни удръжки на физическо лице (лични и „за деца“), които ще бъдат взети предвид при изчисляване на данъка върху доходите на физическите лица, документът е предназначен Заявление за приспадане на данъка върху доходите на физическите лица. Документът може да се въведе от дневника на документите Заявления за удръжки(глава Данъци и вноски – Заявления за удръжки – Бутон Създай – Заявление за удръжки за данък върху доходите на физическите лица), както и от картата на служителя (раздел Персонал – Служители – връзка Данък върху – връзка Въведете ново заявление за стандартни удръжки).

В глава Удръжки за децаотметка Променете удръжките за децае инсталиран по подразбиране. Един служител има право на няколко различни вида удръжки за деца. В тази връзка в табличния раздел са изброени всички удръжки за деца, които трябва да се приложат от посочения месец на данъчния период с помощта на бутона Добавете. Всяко отделно приспадане (отделно дете) трябва да има отделен ред в таблицата. Във всеки такъв ред посочете:

- в колона Приспадане– стандартен код за данъчно приспадане на дете според указателя Видове данъчни облекчения върху доходите на физическите лица. За удобство изборът е ограничен само до удръжки за деца, други видове удръжки (лични и др.) не се предлагат за избор;

- в колона П предоставено от (включително)– последния месец от годината до (включително) предоставяне на избраното приспадане (декември на текущия данъчен период е посочен по подразбиране). При необходимост може да се промени, например в края на годината, в която детето навършва 18 години. Посочването на месеца е задължително, не може да се попълни;

- в колона Документ, потвърждаващи правото на приспадане, предоставят информация за документа, потвърждаващ правото на предоставеното приспадане

Информацията за текущите стандартни данъчни облекчения, предоставени на служител, може да бъде прегледана и променена в неговата карта (раздел)

.

При определяне на възможността за предоставяне на физическо лице на стандартни данъчни облекчения трябва да се вземат предвид не само доходите, начислени му в тази организация, но и всички доходи от началото на данъчния период, получени от предишни места на работа.

Въвеждането на информация за доходите от предишно място на работа се извършва във формуляра Доход от предишно място на работа,който се отваря през едноименния линк от раздела Персонал – Служители – връзка Данък общ доход

Месечните изчисления на заплатите и изчисленията на данъка върху доходите на физическите лица се правят с помощта на документа Изчисляване на заплати и вноски(глава Заплата – ведомост и вноскиили раздел Заплата – Създаване – Заплата и вноски V). С бутон НапълнетеДокументът е попълнен и напълно изчислен (фиг. 6). В същото време в табличната част на табл Начисленияредове се въвеждат за всички видове начисления, възложени на служителите, както е планирано.

В счетоводната политика можете да конфигурирате методите за изчисляване на стандартните удръжки. За да настроите удръжки, в секцията Настройки изберете Организационни подробности, отидете на раздела Счетоводни политики и други настройки и щракнете върху връзката Счетоводни политики в долната част на формуляра.

Можете да зададете използването на данъчни облекчения в 1C ZUP 8.3:

- Кумулативен сбор – анализират се всички удръжки и приходи за годината. Ако за определен период служителят няма доходи, но трудовото правоотношение не е прекратено, тогава в момента, в който се появи доход за всички предходни периоди, в които доходът е бил нула, ще бъдат предоставени удръжки. Но не повече от размера на генерирания доход;

- В границите на месечния доход - анализира се доходът за месеца, ако няма доход, няма приспадане:

Как да настроите процедурата за прилагане на стандартни данъчни облекчения в 1C ZUP в съответствие със закона се обсъжда в нашия видео урок:

Можете да регистрирате правото на приспадане в 1C ZUP 8.3 в раздела Данъци и вноски, след това Заявление за приспадане и изберете Заявление за приспадане на данъка върху доходите на физическите лица:

Можете също да отидете на хипервръзката Данък общ доход от картата на служителя и да изберете връзката Въведете ново заявление за стандартни удръжки:

- Служител – попълва се автоматично при въвеждане на документ от директория „Служители”;

важно! Невъзможно е да се въведат няколко еднакви удръжки за един период за едно лице, дори ако той работи на няколко позиции. Това се контролира от индивиди.

- Месец – месецът, от който се прилагат удръжките;

- Попълнете необходимите удръжки. В документа е възможно незабавно да се издаде приспадане за деца в комбинация с лично приспадане или един от видовете приспадане:

Удръжки за деца

Когато регистрирате удръжки за деца в 1C ZUP 8.3, трябва да поставите отметка в квадратчето в документа в полето Промяна на удръжки за деца.

В табличната част:

- Приспадане – изберете необходимото приспадане от предложения списък. Таблицата показва кода ред по ред, а съседната колона автоматично се попълва с декодирането на приспадането;

- Предоставено от – посочва се последният месец от годината на изтичане на приспадането. Да кажем, когато едно дете навърши 18 години;

- Документи - документ, предоставящ основание за предоставяне на приспадане, например удостоверение за образование или акт за раждане, както и изявление на служител:

важно! През 2016 г. се предоставя приспадане за деца, докато облагаемият доход не надвишава 350 000 рубли. До 01.01.2016г лимитът беше 280 000 рубли.

Размерът на удръжките на данъка върху доходите на физическите лица, границата на дохода, както и датата, от която са валидни, можете да видите в информационния регистър Размер на удръжките на данъка върху доходите на физическите лица, като използвате елемента от менюто Всички функции:

Лично приспадане

За да регистрирате лично приспадане в 1C ZUP 8.3, трябва да поставите отметка в квадратчето Промяна на лично приспадане и да изберете необходимия код за приспадане.

важно! Преференциалните удръжки не зависят от дохода. И е предвидено само едно максимално приспадане.

Също така е необходимо да въведете оправдателни документи в полето Документ, потвърждаващ правото на лично приспадане:

Стандартни удръжки за работа извън годината до момента

За да изчислите правилно удръжките в 1C ZUP 8.3 при намиране на работа в средата или края на годината, трябва да въведете доход от предишното си място на работа.

Тези доходи се въвеждат от картата на служителя: раздел Персонал - директория Служители - кликнете върху връзката Данък върху доходите - още Доход от предишното място на работа:

За всеки месец от началото на годината до наемане на работа въведете облагаемия доход съгласно удостоверението 2-NDFL:

Текущите удръжки могат да се видят в картата на служителя чрез хипервръзката Данък върху дохода. Можете също да подадете нови документи за промяна или прекратяване на предоставянето на стандартни удръжки тук:

За да коригирате приложението за стандартни удръжки в 1C ZUP 8.3, трябва да използвате връзката Коригирайте приложението за стандартни удръжки. Новите документи за промяна се въвеждат чрез връзката Въведете ново заявление за стандартни удръжки:

В новия документ можете да промените удръжките или да добавите нови стандартни удръжки:

При изчисляване на заплатите в 1C ZUP 8.3 разделът за данък върху доходите на физическите лица автоматично показва всички данъчни удръжки, които се прилагат в месеца на начисляване. По-подробна информация за изчислението можете да видите на линка За повече подробности вижте Данъчен регистър на доходите на физическите лица:

Този регистър описва на какви стандартни удръжки има право един служител:

Както и изчисляване на данъчната основа, като се вземат предвид удръжките:

важно! Размерът на облагаемия доход може да се види в регистъра за данък върху доходите на физическите лица, но трябва да се има предвид, че изчислението не показва доходи от предишни работни места, но при изчисляване на удръжки те участват и са посочени в параграф 3:

Прекратяване на стандартните удръжки в 1C ZUP 8.3

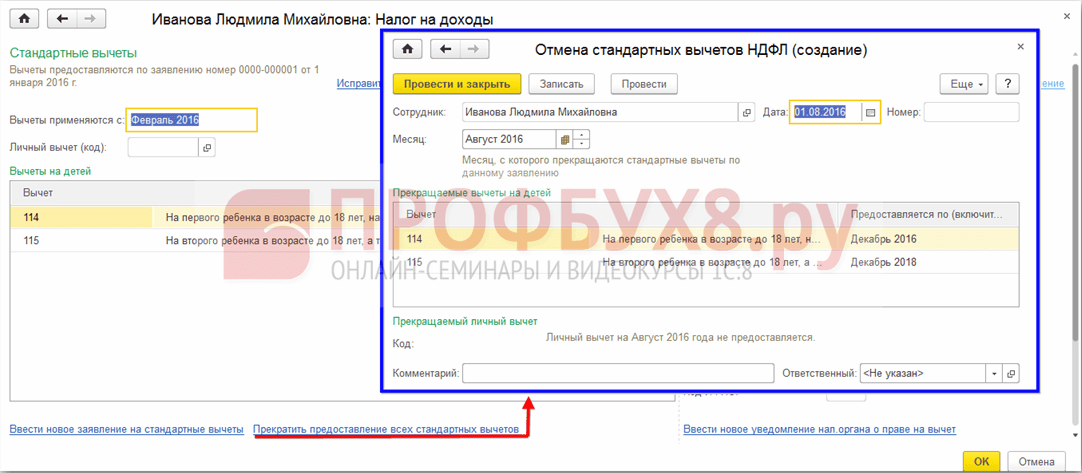

Когато уволнявате служител, в 1C ZUP 8.3 трябва да въведете специален документ Отмяна на стандартни удръжки за данък върху доходите на физическите лица. Този документ може да бъде създаден от раздела Данъци и вноски – Заявление за удръжки или от картата на служител по същия начин, както се регистрират удръжки, само като изберете връзката Спиране на предоставянето на всички стандартни удръжки.

важно! Също така трябва да се въведе документът Анулиране на стандартни удръжки за данък върху доходите на физическите лица, ако служителят е написал заявление за прекратяване на удръжките във връзка с получаването им в друго предприятие.

Попълване на документа:

- Когато изберете служител, документът автоматично се попълва с всички налични стандартни удръжки за служителя. Ако е създаден от карта на служител, документът се попълва автоматично напълно;

- Трябва само да зададете месеца, от който спират всички стандартни удръжки:

Предоставянето на стандартни удръжки за данъка върху доходите на физическите лица се регулира от закона, а именно глава 23 от Данъчния кодекс на Русия. Ще разделим горните удръжки на 2 групи: лични удръжки, които в момента се дават само на някои лица. лица, и удръжки за деца, които се предоставят на лица с деца.

Сега има 2 вида лични удръжки:

3 хиляди рубли. Списъкът на лицата, които имат право на тези средства, е посочен в параграфи. 1, т. 1 чл. 218 Данъчен кодекс на Руската федерация. Например, тази категория лица включва хора с увреждания от Великата отечествена война, хора, пострадали от радиационни аварии и в ядрени съоръжения по време на инспекции на ядрени оръжия и др.

500 рубли. Относно списъка с физически лицата, имащи право на тези лични начисления, са посочени в ал. 2, параграф 1, член 218 от Данъчния кодекс на Русия. Например, тези лица включват герои на Русия или Съветския съюз, хора с увреждания от детството, хора, наградени с Орден на славата от трета степен и др.

Удръжките за деца се предоставят в следните размери:

1,4 хиляди рубли за първите две деца;

3 хиляди рубли за 3-то и всяко следващо дете.

Също така 3 хиляди рубли за всяко непълнолетно дете с увреждания, както и за дете с увреждания от първа или втора група до 24 години, ако по това време е редовен студент (студент, аспирант и др.)

Тези средства се удвояват за всяко дете на самотен родител. Начисляването се отнася не само за кръвния родител, но и за попечителя, настойника и осиновителя.

Съгласно общите правила средствата се предоставят за непълнолетно лице, а при редовно обучение - за лице до 24 години. Удръжките се предоставят до края на годината, в която детето на служителя на предприятието навършва 18 или 24 години. Ако детето е завършило обучението си преди 24-годишна възраст, тогава начисляването спира следващия месец след края на обучението.

Трябва да се каже, че всички удръжки могат да бъдат издадени само въз основа на заявление от служител на организацията. Заедно с писменото заявление служителят трябва да предостави всички необходими документи, които ще осигурят правото на приспадане (акт за раждане, удостоверение от учебно заведение и др.).

Как се извършват стандартните удръжки в програмата 1C Accounting 8?

За да се извърши предоставянето на стандартни удръжки в програмата, е необходимо всеки служител на организацията да попълни „Заявление за приспадане на данъка върху доходите на физическите лица“ (секция данък върху доходите на физическите лица, раздел „Заплати и персонал“ “). В горната част на този документ се посочва служителят, на когото се изпращат вноските, и месецът, от който се предоставят тези средства.

Удръжките за деца са посочени в централната част, а в долната част са личните удръжки на работника, ако, разбира се, последният има право на тях.

Счетоводната програма ще вземе предвид тези удръжки при изчисляване на данъка върху доходите на физическите лица при изчисляване на заплатата на служителя.

Може също да се интересувате от:

ТЕСТ ЗА КРЕАТИВНОСТ НА УИЛЯМС Тестът на Уилямс е предназначен за цялостна диагностика...

International Higher School of Viewing Юрий Пичугин обявява записване за дистанционно обучение...

Въведение XVII - XVIII век. в историята на Европа е прието да се нарича Новото време. Към началото...

резюме на презентациите Книги в Интернет Слайдове: 17 Думи: 474 Звуци: 0 Ефекти:...

Финансовата система (в широк смисъл) е съвкупност от финансови отношения и финансови...