दिमित्री मिरोनोव साइट मैनेजर

यदि कोई संगठन किसी विदेशी व्यक्ति से रूसी संघ के क्षेत्र में सामान खरीदता है जो कर अधिकारियों के साथ करदाता के रूप में पंजीकृत नहीं है, तो संगठन को वैट के लिए कर एजेंट के रूप में मान्यता दी जाती है। कर एजेंट वे व्यक्ति होते हैं जिन्हें करदाता से गणना करने, करों को वापस लेने और रूसी संघ की बजट प्रणाली में करों को स्थानांतरित करने की जिम्मेदारी सौंपी जाती है।

आइए एक कर एजेंट द्वारा लेनदेन को प्रतिबिंबित करने के एक उदाहरण पर विचार करें।

- किसी विदेशी आपूर्तिकर्ता से माल की प्राप्ति का प्रतिबिंब।

- हम आपूर्तिकर्ता को भुगतान करते हैं

- कर एजेंट द्वारा वैट की गणना।

- बजट में स्थानांतरण.

- कटौती के लिए वैट की स्वीकृति.

दस्तावेज़:वस्तुओं और सेवाओं की प्राप्ति.

ऑपरेशन का प्रकार:खरीद, कमीशन.

मेन्यू:खरीदना।

प्रतिपक्ष समझौते में यह दर्शाया जाना चाहिए कि संगठन कर एजेंट के रूप में कार्य करता है। साथ ही एजेंसी समझौते का प्रकार भी। हमारे मामले में यह "अनिवासी" है।

प्रोग्राम स्वचालित रूप से खाता 76.एनए में एक क्रेडिट प्रविष्टि उत्पन्न करता है

दस्तावेज़

ऑपरेशन का प्रकार:आपूर्तिकर्ता को भुगतान.

मेन्यू:किनारा

दस्तावेज़ प्रविष्टि की सुविधा के लिए, आप "इसके आधार पर दर्ज करें" फ़ंक्शन का उपयोग कर सकते हैं

हम नकदी प्रवाह मद में प्रवेश करते हैं, यह तिमाही के अंत में हमारे लिए उपयोगी होगा।

बैंक द्वारा चालू खाते से धनराशि बट्टे खाते में डालने के बाद, हम "चालू खाते से बट्टे खाते में डालना" दस्तावेज़ तैयार करते हैं। ऐसा करने के लिए आपको लिंक का अनुसरण करना होगा

"चालू खाते से दस्तावेज़ डेबिट दर्ज करें"

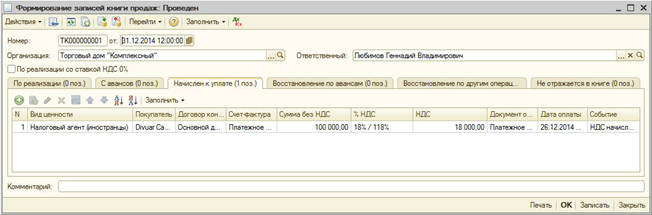

दस्तावेज़:कर एजेंट चालान. टैक्स एजेंट चालान पंजीकरण का उपयोग करके उत्पन्न किया गया।

मेन्यूक्रय - क्रय बही का रखरखाव करना। हम उस अवधि का चयन करते हैं जिसके लिए हमें चालान तैयार करने की आवश्यकता है और "भरें" बटन पर क्लिक करें।

सारणीबद्ध भाग भरने के बाद, आपको “रन” बटन पर क्लिक करना होगा।

यह प्रसंस्करण टैक्स एजेंट प्रकार के साथ जारी किए गए दस्तावेज़ चालान उत्पन्न करता है।

बदले में, चालान खाता 76.NA को बंद करने के लिए एक पोस्टिंग तैयार करता है।

और यह बिक्री पुस्तिका में समाप्त हो जाता है।

दस्तावेज़:भुगतान आदेश, चालू खाते से डेबिट।

ऑपरेशन का प्रकार:कर हस्तांतरण

मेन्यू:किनारा

"बजट में स्थानांतरण" चेकबॉक्स को अवश्य जांचें

हम चालू खाते से डेबिट उत्पन्न करते हैं।

हम उस खाते को इंगित करते हैं जिस पर ऋण बना था - 68.32, प्रतिपक्ष, समझौते और प्रतिपक्षों के साथ निपटान के लिए दस्तावेज़ भरें। यहां मुख्य बात गलती नहीं करना है, क्योंकि निपटान दस्तावेज़ वह भुगतान आदेश है जिसके अनुसार हमने आपूर्तिकर्ता को धनराशि हस्तांतरित की थी। निपटान दस्तावेज़ को सटीक रूप से इंगित करने के लिए, आप खाते 68.32 के लिए SALT उत्पन्न कर सकते हैं

सभी पंक्तियाँ भरने के बाद, हम दस्तावेज़ पोस्ट करते हैं।

दस्तावेज़:क्रय बही का निर्माण.

मेन्यू:क्रय - क्रय बही का रखरखाव करना।

"भरें" बटन पर क्लिक करने से कटौती स्वचालित रूप से भर जाती है।

दस्तावेज़ पोस्ट करते समय, वैट ऑफसेट के लिए प्रविष्टियाँ उत्पन्न की जाती हैं।

और एक शॉपिंग बुक.

वैट कर एजेंट: सबसे लोकप्रिय प्रश्नों के उत्तर

ऐसे मामले जब कोई व्यक्ति वैट के अधीन हो जाता है तो रूसी संघ के कर संहिता के अनुच्छेद 161 में सूचीबद्ध होते हैं। विशेष रूप से, एक संगठन को वैट के लिए कर एजेंट के रूप में मान्यता दी जाती है:

- यदि यह राज्य द्वारा या सीधे राज्य अधिकारियों और स्थानीय स्वशासन से किराए पर लिया जाता है (रूसी संघ के कर संहिता के अनुच्छेद 1, अनुच्छेद 3, अनुच्छेद 161);

- यदि वह उन संगठनों से सामान (कार्य, सेवाएँ) खरीदता है जो रूस में कर पंजीकृत नहीं हैं। उसी समय, संगठन को स्वयं पंजीकृत होना चाहिए और माल (कार्य, सेवाओं) की बिक्री का स्थान रूस का क्षेत्र होना चाहिए (अनुच्छेद 161 के खंड 1 और 2, रूसी कर संहिता के अनुच्छेद 147, 148) फेडरेशन). विदेशी नागरिकों (उद्यमियों के रूप में रूस में पंजीकृत नहीं) से सामान (कार्य, सेवाएं) खरीदते समय, रूसी संगठनों के लिए कर एजेंटों के कर्तव्य उत्पन्न नहीं होते हैं (पत्र दिनांक 06/06/2011 संख्या 03-07-08/166 और दिनांक 03/05/2010 क्रमांक 03- 07-08/62);

- यदि यह रूस के क्षेत्र में राजकोषीय संपत्ति प्राप्त करता है (रूसी संघ के कर संहिता के अनुच्छेद 2, अनुच्छेद 3, अनुच्छेद 161)। एक अपवाद रूसी संघ के घटक संस्थाओं के खजाने से पट्टे पर दी गई संपत्ति के छोटे और मध्यम आकार के व्यवसायों द्वारा अधिग्रहण (मोचन) है और 1 अप्रैल, 2011 से ऐसी संपत्ति की बिक्री वैट (कानून संख्या 159) के अधीन नहीं है। -एफजेड दिनांक 22 जुलाई 2008, रूसी संघ के कर संहिता के उप-अनुच्छेद 12, अनुच्छेद 2, कला। नतीजतन, यदि राजकोष की पट्टे पर दी गई संपत्ति (रूसी संघ के राज्य खजाने की संपत्ति को छोड़कर) 31 मार्च, 2011 के बाद एक छोटी (मध्यम) व्यावसायिक इकाई को हस्तांतरित कर दी गई थी, तो यह कर एजेंट नहीं बनता है (का पत्र) रूस के वित्त मंत्रालय दिनांक 23 मार्च 2011 संख्या 03-07-14/17 , दिनांक 12 मई 2011 संख्या केई-4-3/7618)। यदि ऐसी संपत्ति का स्वामित्व 1 अप्रैल 2011 से पहले प्राप्त किया गया था, और संपत्ति के लिए भुगतान बाद में किया गया है, तो छोटे (मध्यम) व्यवसायों को कर एजेंटों के रूप में मान्यता दी जाती है (उपखंड 12, खंड 2, अनुच्छेद 146, रूस की संघीय कर सेवा का पत्र) दिनांक 26 अप्रैल 2011 क्रमांक एएस-2 -3/388);

- यदि वह अदालत के फैसले द्वारा रूस के क्षेत्र में संपत्ति बेचता है (प्रक्रिया के दौरान पूर्व मालिक से जब्त की गई संपत्ति और दिवालिया लोगों की संपत्ति को छोड़कर) (रूसी संघ के कर संहिता के अनुच्छेद 161 के खंड 4)। यह मायने रखता है कि इस संपत्ति का मालिक कौन है। इस प्रकार, यदि जब्त की गई संपत्ति के मालिक की पहचान नहीं की गई है (उदाहरण के लिए, यह सरलीकृत कर प्रणाली का उपयोग करने वाली कंपनी है), तो ऐसी संपत्ति बेचने वाला संगठन कर एजेंट के रूप में कार्य नहीं करेगा (रूस के वित्त मंत्रालय का नवंबर का पत्र) 11, 2009 क्रमांक 03-07-11/300);

- यदि वह विदेशी संगठनों द्वारा माल (कार्य, सेवाएं, संपत्ति अधिकार) की बिक्री में मध्यस्थ (बस्तियों में भागीदारी के साथ) के रूप में कार्य करता है जो रूस में कर पंजीकृत नहीं हैं (रूसी संघ के कर संहिता के अनुच्छेद 161 के खंड 5) .

एक कर एजेंट को वैट की गणना और शुल्क किस क्रम में लगाना चाहिए?

इसका आधार रूसी संघ के कर संहिता के अनुच्छेद 161 में सूचीबद्ध लेनदेन से प्रतिपक्ष-करदाता के राजस्व (आय) की राशि है। इनके बारे में हम पहले ही ऊपर बात कर चुके हैं।

वैट को कर आधार में शामिल किया जाना चाहिए या नहीं, यह रूसी संघ के कर संहिता के अनुच्छेद 161 में भी बताया गया है। इस प्रकार, कर आधार वैट को ध्यान में रखते हुए निर्धारित किया जाता है:

- जब राज्य (नगरपालिका) संपत्ति को अधिकारियों और प्रबंधन से सीधे पट्टे पर दिया जाता है (रूसी संघ के कर संहिता के अनुच्छेद 1, खंड 3, अनुच्छेद 161);

- राज्य या नगरपालिका संपत्ति की (प्राप्ति) पर, विदेशी संगठनों से माल (कार्य, सेवाओं) का असुरक्षित अधिग्रहण जो रूस में कर पंजीकृत नहीं हैं (रूसी संघ के कर संहिता के अनुच्छेद 161 के खंड 1);

- राज्य (नगरपालिका) संगठनों से खरीदारी करते समय (रूसी संघ के कर संहिता के अनुच्छेद 2, अनुच्छेद 3, अनुच्छेद 161)।

इन सभी मामलों में, कर एजेंट खरीदे गए सामान (कार्यों, सेवाओं) के भुगतान के दिन बजट में देय कर वसूलते हैं। यानी, या तो पूर्व भुगतान के समय (पूर्ण या आंशिक रूप से), या प्रतिपक्ष के साथ अंतिम निपटान के समय। इसके अलावा, विदेशी संगठनों से सामान (कार्य, सेवाएं) खरीदते समय जो रूस में कर पंजीकृत नहीं हैं, कर आधार धन हस्तांतरण की तारीख पर विनिमय दर पर निर्धारित किया जाता है (रूसी कर संहिता के अनुच्छेद 153 के खंड 3) फेडरेशन, रूस के वित्त मंत्रालय का पत्र दिनांक 1 नवंबर 2010 संख्या 03- 07-08/303)। लेखांकन के लिए माल (कार्य, सेवाओं) की स्वीकृति की तिथि पर प्रभावी दर पर कर राशि की पुनर्गणना करने की कोई आवश्यकता नहीं है। रूसी संघ के कर संहिता के अनुच्छेद 172 के अनुच्छेद 1 के अनुच्छेद 4 में प्रदान की गई आवश्यकता कर एजेंटों पर लागू नहीं होती है (रूस के वित्त मंत्रालय का पत्र दिनांक 3 जुलाई, 2007 संख्या 03-07-08/170) ).

कर आधार वैट को ध्यान में रखे बिना निर्धारित किया जाता है (उत्पाद शुल्क योग्य वस्तुओं के लिए उत्पाद शुल्क को ध्यान में रखते हुए), उदाहरण के लिए, जब विदेशी संगठनों के सामान (कार्य, सेवाएं, संपत्ति अधिकार) बेचते हैं जो रूस में मध्यस्थ के रूप में पंजीकृत नहीं हैं (के साथ) बस्तियों में भागीदारी) (रूसी संघ के कर संहिता के खंड 5 अनुच्छेद 161)। ऐसे मामलों में, कर एजेंट या तो माल (कार्य, सेवाओं) के शिपमेंट (हस्तांतरण) के दिन, या भुगतान के दिन बजट पर देय कर वसूलते हैं, यह इस पर निर्भर करता है कि इनमें से कौन सी घटना पहले हुई थी।

कर की दर उस सामान (कार्य, सेवाओं) के प्रकार पर निर्भर करती है जिसे कर एजेंट संगठन रूस में खरीदता या बेचता है।

बजट में हस्तांतरित की जाने वाली वैट की राशि अनुमानित दर पर निर्धारित की जाती है यदि कर आधार में वैट शामिल है। और माल (कार्य, सेवाओं) की आगामी डिलीवरी के लिए अग्रिम (आंशिक भुगतान) की प्राप्ति पर भी, जिसके कार्यान्वयन के लिए कर आधार वैट को ध्यान में रखे बिना निर्धारित किया जाता है (रूसी कर संहिता के अनुच्छेद 164 के खंड 4) फेडरेशन).

यदि कर आधार में वैट शामिल नहीं है, तो बजट में स्थानांतरित की जाने वाली कर की राशि की गणना 18 या 10 प्रतिशत की दर से की जाती है। कर एजेंट बेची गई वस्तुओं की कीमत (रूसी संघ के कर संहिता के अनुच्छेद 168 के खंड 1) के अतिरिक्त खरीदार को इस तरह से गणना की गई वैट राशि पेश करने के लिए बाध्य है।

कर एजेंट द्वारा वैट का भुगतान कैसे किया जाता है?

किसी विशेष कर अवधि (तिमाही) में अर्जित (रोकी गई) वैट की राशि को कर एजेंट द्वारा इस तिमाही के बाद के तीन महीनों में से प्रत्येक के 25 वें दिन से पहले समान शेयरों में मासिक रूप से बजट में स्थानांतरित किया जाना चाहिए (खंड 1, अनुच्छेद) 174, रूसी संघ के कर संहिता की कला 163)। उदाहरण के लिए, 2015 की तीसरी तिमाही के लिए - 26 अक्टूबर (25 अक्टूबर एक दिन की छुट्टी है), 25 नवंबर और 25 दिसंबर से पहले नहीं।

अपवाद उन विदेशी संगठनों द्वारा किए गए कार्यों (सेवाओं) पर वैट का भुगतान है जो रूस में कर पंजीकृत नहीं हैं। कर एजेंट विदेशी संगठनों को भुगतान के साथ-साथ रोके गए कर को बजट में स्थानांतरित करने के लिए बाध्य है। बैंकों को हस्तांतरण के लिए ठेकेदार को भुगतान स्वीकार करने से प्रतिबंधित किया जाता है यदि उन्होंने बजट में वैट के हस्तांतरण के लिए भुगतान आदेश प्रस्तुत नहीं किया है (रूसी संघ के कर संहिता के अनुच्छेद 174 के अनुच्छेद 4 के अनुच्छेद 2 और 3)।

वैट के हस्तांतरण के लिए भुगतान आदेश में, विशेष रूप से, इंगित करें (रूस के वित्त मंत्रालय के आदेश दिनांक 12 नवंबर, 2013 संख्या 107n द्वारा अनुमोदित नियम):

- फ़ील्ड 101 में "दस्तावेज़ जारी करने वाले व्यक्ति की स्थिति" - कोड 02 (कर एजेंट);

- फ़ील्ड 104 "केबीके" में - वैट बजट वर्गीकरण कोड (2015 में यह केबीके 182 1 03 01000 01 1000 110 है। नोट: कर एजेंट का वैट केबीके बिल्कुल एक सामान्य कानूनी इकाई के समान है - एक वैट भुगतानकर्ता);

- फ़ील्ड 106 में "भुगतान का आधार" - टीपी कोड (चालू वर्ष का भुगतान)।

वैट कर एजेंट द्वारा कौन सी प्रविष्टियाँ की जाती हैं?

विक्रेता (पट्टादाता) को देय राशि से वैट रोकना निम्नलिखित लेनदेन का उपयोग करके दर्ज किया गया है:

डेबिट 19 क्रेडिट 60

- विक्रेता (पट्टादाता) द्वारा प्रस्तुत वैट को ध्यान में रखा जाता है (वैट डिफॉल्टरों के पास खाता 19 के बजाय लागत खाता हो सकता है);

डेबिट 60 क्रेडिट 68 उपखाता "वैट गणना"

— कर एजेंट द्वारा वैट रोक लिया जाता है।

बजट में रोकी गई राशि का स्थानांतरण प्रविष्टि द्वारा परिलक्षित होता है:

- रोकी गई वैट राशि को बजट में स्थानांतरित कर दिया जाता है।

यदि कर को किसी के स्वयं के धन की कीमत पर बजट में स्थानांतरित किया जाता है (उस स्थिति में जब किसी कारण से प्रतिपक्ष के धन से कर को समय पर नहीं रोका गया था), तो निम्नलिखित प्रविष्टियों की आवश्यकता होगी:

डेबिट 19 क्रेडिट 68 उपखाता "वैट गणना"

- स्वयं के धन से देय वैट की राशि को दर्शाता है;

डेबिट 68 उपखाता "वैट गणना" क्रेडिट 51

- स्वयं के धन की कीमत पर वैट बजट में स्थानांतरित किया गया।

एजेंसी, कमीशन या एजेंसी समझौतों के तहत विदेशी संगठनों (रूस में कर उद्देश्यों के लिए पंजीकृत नहीं) को सामान (कार्य, सेवाएं, संपत्ति अधिकार) बेचते समय, पोस्टिंग इस प्रकार होगी:

डेबिट 62 क्रेडिट 76

— किसी विदेशी संगठन से संबंधित सामान (कार्य, सेवाएँ, संपत्ति अधिकार) बेचे जाते हैं;

डेबिट 51 क्रेडिट 62

— माल (कार्य, सेवाएँ, संपत्ति अधिकार) के लिए भुगतान प्राप्त हो गया है;

डेबिट 76 क्रेडिट 68 उपखाता "वैट गणना"

— किसी विदेशी संगठन की आय से वैट रोक दिया जाता है;

डेबिट 68 उपखाता "वैट गणना" क्रेडिट 51

- वैट की रोकी गई राशि बजट में स्थानांतरित कर दी जाती है;

डेबिट 76 क्रेडिट 51

- माल (कार्य, सेवाएं, संपत्ति अधिकार) के लिए प्राप्त भुगतान में से रोके गए वैट को घटाकर प्रतिपक्ष को हस्तांतरित कर दिया जाता है।

वैट के लिए कर एजेंट किस प्रकार की रिपोर्टिंग प्रस्तुत करते हैं?

वैट के लिए कर एजेंटों के कर्तव्यों का पालन करते समय, आपको चालान तैयार करने की आवश्यकता होती है। इन दस्तावेज़ों को तैयार करने की सामान्य प्रक्रिया रूसी संघ के कर संहिता के अनुच्छेद 169 के अनुच्छेद 5-7 है।

इसके बाद, कर एजेंट - वैट भुगतानकर्ता बिक्री और खरीद की पुस्तक में जानकारी दर्शाते हैं (परिशिष्ट 4 के खंड II के खंड 22 और खंड 3 के खंड 1, सरकार के डिक्री के परिशिष्ट 5 के खंड II के खंड 15 और 16) रूसी संघ दिनांक 26 दिसंबर 2011 संख्या 1137)। कर एजेंट जो वैट का भुगतान नहीं करते हैं वे केवल बिक्री पुस्तिका में जानकारी दर्शाते हैं। इसके अलावा, किसी भी मामले में, मध्यस्थ, फारवर्डर, डेवलपर्स जो अपनी ओर से चालान जारी करते हैं या अन्य व्यक्तियों के हित में चालान प्राप्त करते हैं, वे मध्यस्थ गतिविधियों (परिवहन अनुबंध अभियानों के तहत गतिविधियां) के हिस्से के रूप में प्राप्त और जारी किए गए चालान का एक लॉग भी रखते हैं। एक डेवलपर के कार्य करना)। कर एजेंट वैट रिटर्न (रूसी संघ के कर संहिता के अनुच्छेद 174 के खंड 5.1) के हिस्से के रूप में संघीय कर सेवा को जर्नल जमा करते हैं।

सामान्य तौर पर, सभी कर एजेंटों को वैट रिटर्न जमा करना होगा। आपको अपने पंजीकरण के स्थान पर रिपोर्ट जमा करनी होगी। प्रारूप - इलेक्ट्रॉनिक (टीकेएस के अनुसार)। अपवाद: यदि कर एजेंट वैट डिफॉल्टर है। अर्थात्, वह रूसी संघ के कर संहिता के अनुच्छेद 145 के तहत एक विशेष व्यवस्था लागू करता है या इससे छूट प्राप्त करता है। इस मामले में, आप अपनी पसंद से कागज पर या इलेक्ट्रॉनिक रूप से घोषणा प्रस्तुत कर सकते हैं। केवल एक मामला है जहां यह लाभ लागू नहीं होता है: यदि कर एजेंट एक मध्यस्थ, माल अग्रेषणकर्ता या डेवलपर है जो अपनी ओर से चालान जारी करता है या अन्य व्यक्तियों के हित में चालान प्राप्त करता है। फिर आपको अपनी रिपोर्ट इलेक्ट्रॉनिक रूप से जमा करनी होगी।

सभी मामलों में कर एजेंट द्वारा वैट रिटर्न जमा करने की समय सीमा समाप्त तिमाही (रूसी संघ के कर संहिता के अनुच्छेद 174 के खंड 5) के बाद महीने के 25वें दिन से अधिक नहीं है।

वैट घोषणा सामान्य नियमों (रूस की संघीय कर सेवा का आदेश दिनांक 29 अक्टूबर 2014 संख्या ММВ-7-3/558@) के अनुसार भरी जाती है। इस मामले में, वे उस डेटा का उपयोग करते हैं जो प्रतिबिंबित होता है:

- क्रय बही और विक्रय बही में. यह जानकारी घोषणा के खंड 8 और 9 में अलग से इंगित की गई है;

- प्राप्त और जारी किए गए चालान का लॉग। यह जानकारी घोषणा के खंड 10 और 11 में अलग से इंगित की गई है।

देर से जमा करने पर, कर कार्यालय यह कर सकता है:

- संगठन पर जुर्माना (रूसी संघ के कर संहिता के अनुच्छेद 119 और 119.1);

- संगठन के बैंक खाते को ब्लॉक करें (अनुच्छेद 76 का खंड 3, रूसी संघ के कर संहिता के अनुच्छेद 6.1 का खंड 6)।

रूसी संघ में पंजीकृत नहीं होने वाले संगठन के लिए, कंपनी वैट एजेंट के रूप में कार्य करती है (रूसी संघ के कर संहिता के अनुच्छेद 161 के खंड 1 और 2)। राज्य के खरीदार और किरायेदार और (रूसी संघ के कर संहिता के अनुच्छेद 161 के खंड 3) भी कार्य करते हैं।

साथ ही, विभाग ध्यान दें कि कर एजेंट को बजट में कर का भुगतान करने और पंजीकरण के लिए खरीदे गए सामान, कार्यों या सेवाओं को स्वीकार करने के बाद ही वैट काटने का अधिकार प्राप्त होता है (रूस के वित्त मंत्रालय के पत्र दिनांक 06.21.13) क्रमांक 03-07-08/23545 और दिनांक 11.29.10 क्रमांक 03-07-08/334, रूस की संघीय कर सेवा दिनांक 12 अगस्त 2009 क्रमांक ShS-22-3/634@)।

इसके अलावा, "एजेंसी" वैट काटने के लिए एक अनिवार्य शर्त एक चालान है, जिसे एजेंट पांच कैलेंडर दिनों के भीतर स्वतंत्र रूप से जारी करता है (रूसी संघ के कर संहिता के अनुच्छेद 168 के खंड 3 और रूस की संघीय कर सेवा का पत्र दिनांक 12 अगस्त) , 2009 नंबर ШС-22-3/634@).

लेखांकन में कर एजेंट वैट को कैसे प्रतिबिंबित करें

एक नियम के रूप में, व्यवहार में कर एजेंट के वैट को लेखांकन रिकॉर्ड में दर्ज करते समय कोई कठिनाई नहीं होती है। आइए एक उदाहरण का उपयोग करके स्थिति को देखें।

कंपनी ने एक ऐसे विदेशी ठेकेदार से निर्माण सामग्री का एक बैच खरीदा जो रूसी संघ में पंजीकृत नहीं था। वह अपने लेखांकन में निम्नलिखित प्रविष्टियाँ करेगी:

डेबिट 41 क्रेडिट 60

— प्रतिपक्ष से खरीदा गया सामान लेखांकन के लिए स्वीकार किया जाता है;

डेबिट 19 क्रेडिट 60

— अनुबंध के तहत वैट की राशि परिलक्षित होती है;

डेबिट 60 क्रेडिट 68

— वैट को माल, कार्य, सेवाओं के आपूर्तिकर्ता को देय भुगतान की राशि से रोक दिया गया है;

डेबिट 60 क्रेडिट 51 (52)

— भुगतान माल, कार्य, सेवाओं के आपूर्तिकर्ता को हस्तांतरित किया जाता है;

डेबिट 68 क्रेडिट 51

— "एजेंसी" वैट को बजट में स्थानांतरित कर दिया जाता है;

डेबिट 68 क्रेडिट 19

- कर एजेंट के चालान पर कटौती के लिए "एजेंसी" वैट स्वीकार किया जाता है।

यदि अनुबंध का विषय कार्य का प्रदर्शन या सेवाओं का प्रावधान (उदाहरण के लिए, संपत्ति का किराया) है, तो पहली लेखांकन प्रविष्टि में निम्नलिखित रूप होगा:

डेबिट 20 (26, 44, 91) क्रेडिट 76

- पट्टे सहित कार्य या सेवाओं के लिए स्वीकृति प्रमाण पत्र पर हस्ताक्षर करने की तारीख के अनुसार लेखांकन व्यय को दर्शाता है।

आइए ध्यान दें कि यदि किसी कंपनी ने विदेशी प्रतिपक्ष के साथ एक समझौता किया है, तो परिसंपत्तियों और देनदारियों की मात्रा को लेखांकन उद्देश्यों के लिए विदेशी मुद्रा में लेनदेन की तारीख पर मान्य दर पर रूबल में पुनर्गणना किया जाना चाहिए (खंड 4 और 6) पीबीयू 3/2006 "संपत्तियों और देनदारियों के लिए लेखांकन, जिसका मूल्य विदेशी मुद्रा में व्यक्त किया गया है," रूस के वित्त मंत्रालय के 27 नवंबर, 2006 संख्या 154एन के आदेश द्वारा अनुमोदित)।

किसी कर एजेंट द्वारा वैट रोकने में विफलता के क्या परिणाम होते हैं?

अब, यदि कोई कर एजेंट "एजेंसी" वैट को बजट में नहीं रोकता है और स्थानांतरित नहीं करता है, तो उसे रूसी संघ के कर संहिता के अनुच्छेद 123 के तहत दायित्व का सामना करना पड़ता है - कर राशि का 20% जुर्माना। पहले, यह मानदंड कुछ अलग तरीके से तैयार किया गया था: रूसी संघ के कर संहिता के अनुच्छेद 123 के शाब्दिक पढ़ने से, यह माना जाता था कि यदि कर एजेंट ने कर को बजट में स्थानांतरित नहीं किया तो दायित्व उत्पन्न होता है।

यह याद रखना महत्वपूर्ण है कि रूसी संघ के टैक्स कोड के नए संस्करण के लागू होने से पहले, कुछ अदालतों ने ऐसे कर एजेंट को उत्तरदायी ठहराना गैरकानूनी घोषित कर दिया था जो प्रतिपक्ष से कर रोकने में विफल रहा। इस प्रकार, उत्तर-पश्चिमी जिले की संघीय एंटीमोनोपॉली सेवा ने 17 नवंबर, 2005 संख्या ए26-770/2005-28 के अपने संकल्प में कर अधिकारियों के प्रतिबंधों को गैरकानूनी माना। तथ्य यह है कि विदेशी प्रतिपक्ष को वस्तु के रूप में आय प्राप्त हुई। और कर एजेंट बजट के भुगतान के कारण वैट को रोकने में सक्षम नहीं था। इसी तरह का निर्णय नौवीं पंचाट अपील न्यायालय द्वारा 14 सितंबर, 2012 के संकल्प संख्या 09AP-25217/2012-AK में किया गया था (मास्को जिले की संघीय एंटीमोनोपॉली सेवा के दिनांक 18 दिसंबर, 2012 संख्या A40- के संकल्प द्वारा बरकरार रखा गया था) 16152/12-90-73).

हालाँकि, अधिकांश अदालतों की राय थी कि निरीक्षकों को कर एजेंट को जवाबदेह ठहराने का अधिकार है, भले ही उसने बजट में भुगतान न किए गए वैट की राशि को रोक लिया हो (रूसी संघ के संवैधानिक न्यायालय का निर्णय दिनांक 02.10.03 नहीं)। 384-ओ, रूसी संघ के सर्वोच्च मध्यस्थता न्यायालय के प्लेनम का संकल्प दिनांक 28.02.01 नंबर 5, एफएएस वोल्गा-व्यात्स्की दिनांक 02.17.12 नंबर ए43-7281/2011, उरल्स्की दिनांक 05.11.10 नंबर Ф09 -3355/10-सी2 (रूसी संघ के सर्वोच्च मध्यस्थता न्यायालय के दिनांक 09.23.10 संख्या वीएएस-10832/10 के निर्धारण द्वारा लागू) और उत्तर-कावकाज़स्की दिनांक 25 सितंबर, 2008 संख्या एफ08-5634/2008 (रूसी संघ के सर्वोच्च मध्यस्थता न्यायालय के दिनांक 23 सितंबर, 2010 संख्या वीएएस-10832/10) जिलों के निर्धारण द्वारा लागू)। अब यह स्थिति विधायी स्तर पर निहित है।

आर युरोपोव,

रूसी संघ की राज्य सिविल सेवा के सलाहकार, तृतीय श्रेणी

किसी संगठन के लिए सामान्य कराधान प्रणाली और व्यक्तिगत उद्यमी के लिए ओएसएनओ लागू करते समय रूस में वस्तुओं, कार्यों और सेवाओं की बिक्री पर मूल्य वर्धित कर का भुगतान किया जाता है।

हालाँकि, व्यावसायिक गतिविधियों के दौरान, एक उद्यम को ऐसी परिस्थितियों का सामना करना पड़ सकता है जहाँ आपूर्तिकर्ता, वैट भुगतानकर्ता, रूसी संघ के बजट में कर का भुगतान नहीं कर सकता है। इस मामले में, खरीदार बजट में वैट का भुगतान करने के लिए कर एजेंट के रूप में कार्य करता है।

इन सभी स्थितियों का वर्णन रूसी संघ के कर संहिता के अनुच्छेद 161 (भाग 2; धारा 8; अध्याय 21) में किया गया है:

- रूसी संघ के क्षेत्र में गैर-निवासियों से वस्तुओं, कार्यों, सेवाओं की खरीद;

- सरकारी एजेंसियों से संपत्ति का स्वामित्व किराए पर लेना या प्राप्त करना;

- जब्त किए गए सामान, खजाने, परित्यक्त वस्तुओं की बिक्री;

- गैर-निवासियों के लिए रूसी संघ के क्षेत्र में मध्यस्थ सेवाएं प्रदान करना;

- ऐसे जहाज का अधिग्रहण जो लेनदेन की तारीख से 45 दिनों के भीतर रजिस्ट्री में पंजीकृत नहीं है;

- कच्चे जानवरों की खाल, एल्यूमीनियम और उसके मिश्र धातु, स्क्रैप और अलौह धातु कचरे की बिक्री।

ऊपर वर्णित स्थितियाँ उत्पन्न होने पर कर एजेंट के कर्तव्यों को पूरा करना वैट भुगतानकर्ताओं और विशेष कर व्यवस्था लागू करने वाले व्यक्तियों और संगठनों, साथ ही इस कर का भुगतान करने से छूट प्राप्त लोगों दोनों को सौंपा गया है (रूसी संघ के कर संहिता के अनुच्छेद 145) .

1सी प्रणाली में कर एजेंट की गतिविधियों के लिए लेखांकन संचालन को प्रतिबिंबित करने के लिए, एक सामान्य योजना का उपयोग किया जाता है, जिसका अब हम वर्णन करेंगे

आपूर्तिकर्ता को भुगतान, आंशिक भुगतान, पूर्व भुगतान करते समय, एक कर एजेंट चालान पंजीकृत किया जाता है - "आपूर्तिकर्ता को भुगतान" ऑपरेशन के साथ "चालू खाते से राइट-ऑफ" दस्तावेज़ 1 सी सिस्टम में दर्ज किए जाते हैं, और " इस दस्तावेज़ के आधार पर "06" फॉर्म के एक ऑपरेशन कोड के साथ उत्पन्न चालान प्राप्त हुआ - कर एजेंट, कला। 161 एन.के. व्यक्तिगत लेनदेन के लिए, उदाहरण के लिए, यदि खरीदार नगरपालिका संपत्ति के लिए पट्टा समझौते के तहत कर एजेंट के रूप में कार्य करता है, तो कर एजेंट चालान विशेष प्रसंस्करण द्वारा उत्पन्न होते हैं।

जब दस्तावेज़ पोस्ट किया जाता है, तो यह खाता 68.32 "कर एजेंट के रूप में कर्तव्यों के प्रदर्शन में वैट" और संचय रजिस्टर "वैट बिक्री" में बदलाव करेगा।

वितरित माल, कार्य, सेवा को खरीदार द्वारा लेखांकन के लिए स्वीकार किया जाता है; आपूर्तिकर्ता को पहले भुगतान किया गया अग्रिम ऑफसेट के लिए स्वीकार कर लिया गया है - "रसीदें (कार्य, चालान)" दस्तावेज़ तैयार किया गया है, और आपूर्तिकर्ता द्वारा प्रस्तुत चालान (यदि आवश्यक हो) रसीद दस्तावेज़ में एक हाइपरलिंक के माध्यम से पंजीकृत किया गया है।

आपूर्तिकर्ता द्वारा प्रस्तुत वैट को कर एजेंट द्वारा रूसी संघ के बजट में स्थानांतरित कर दिया जाता है - दस्तावेज़ "चालू खाते से राइट-ऑफ़" ऑपरेशन "कर का भुगतान" के साथ उत्पन्न होता है।

- बिक्री पुस्तिका (कर एजेंट चालान पोस्ट करते समय स्वचालित रूप से उत्पन्न) - कर एजेंट चालान में आवंटित वैट यहां पंजीकृत है, यानी। आपूर्तिकर्ता के लिए रूसी संघ के बजट में कर एजेंट द्वारा भुगतान की गई वैट की राशि;

- खरीद पुस्तक (आपको "कर एजेंट" टैब भरने के साथ वैट नियामक ऑपरेशन "खरीद पुस्तक प्रविष्टि बनाना" दर्ज करना होगा) - वैट यहां पंजीकृत है, जिसे खरीदार-कर एजेंट को कला के आधार पर कटौती करने का अधिकार है . 171 रूसी संघ का टैक्स कोड। कृपया ध्यान दें कि कर कटौती के आवेदन का रिकॉर्ड खरीद पुस्तक में तभी तैयार किया जाएगा जब कर का भुगतान बजट में किया गया हो (अर्थात इस योजना का पिछला बिंदु पूरा हो चुका हो)।

बेशक, वर्णित योजना बहुत सामान्य है, और विभिन्न व्यावसायिक लेनदेन के लिए जिसमें उद्यम कर एजेंट के रूप में कार्य करता है, 1 सी प्रणाली में अलग-अलग समाधान हैं, लेकिन इस आलेख का प्रारूप सभी संभावित स्थितियों और उनके पर विचार नहीं करता है 1सी सॉफ्टवेयर उत्पादों में कार्यान्वयन।

आइए कच्चे जानवरों की खाल, एल्यूमीनियम और उसके मिश्र धातु, स्क्रैप और अलौह धातु कचरे को बेचने के संचालन पर अधिक विस्तार से विचार करें, क्योंकि यह रूसी संघ के कर संहिता के अनुच्छेद 161 का एक नया प्रावधान है, जो लागू होता है। 1 जनवरी 2018.

इस तिथि से, सभी खरीदार, उन व्यक्तियों को छोड़कर जो व्यक्तिगत उद्यमी नहीं हैं, रूस में वैट का भुगतान करने वाले संगठनों से कच्ची खाल और स्क्रैप खरीदते समय (यदि उन्हें वैट से छूट नहीं मिली है), इस कर के लिए कर एजेंट हैं।

वैट की गणना कर एजेंट द्वारा अनुमानित कर दर पर की जाती है। बजट में भुगतान के लिए वैट की राशि समाप्त कर अवधि के लिए कर एजेंट के सभी लेनदेन की राशि के आधार पर संचयी रूप से निर्धारित की जाती है।

ऐसे भुगतानकर्ताओं के लिए कर आधार निर्धारित करने का क्षण है:

- माल, कार्य, सेवाओं के शिपमेंट (स्थानांतरण) का दिन;

- वस्तुओं, कार्यों, सेवाओं की आगामी प्राप्तियों के विरुद्ध भुगतान (पूर्व भुगतान) का दिन।

यह ऑपरेशन 1C 8.3 में कैसे कार्यान्वित किया जाता है?

आइए "निर्देशिकाएँ" अनुभाग/उपखंड "खरीदारी और बिक्री"/"अनुबंध" खोलें। "आपूर्तिकर्ता के साथ" समझौते के प्रकार के साथ प्रतिपक्ष अनुबंध कार्ड में, हम "वैट" भाग में सेटिंग्स करेंगे:

- ध्वज सेट करें "संगठन वैट के भुगतान के लिए कर एजेंट के रूप में कार्य करता है";

- आइए एजेंसी समझौते का प्रकार "माल की बिक्री" चुनें (रूसी संघ के कर संहिता के अनुच्छेद 161 के खंड 8)।

प्रीपेमेंट लेनदेन के लिए पोस्टिंग सिस्टम में "बैंक और कैश ऑफिस" अनुभाग/उपखंड "बैंक"/जर्नल "बैंक स्टेटमेंट्स" में चालू खाते से लिखे गए दस्तावेजों द्वारा उत्पन्न की जाती है।

दस्तावेज़ "चालू खाते से राइट-ऑफ़" आपूर्तिकर्ता को हस्तांतरित अग्रिम भुगतान की राशि के लिए खाता 60.02 के डेबिट और खाता 51 के क्रेडिट पर एक पोस्टिंग उत्पन्न करता है।

जिस समय आपूर्तिकर्ता स्क्रैप धातु की आगामी आपूर्ति के लिए भुगतान प्राप्त करता है, खरीदार को वैट की गणना के लिए कर एजेंट के कर्तव्यों को पूरा करना होगा, और विक्रेता को नोट के साथ वैट राशि को ध्यान में रखे बिना प्राप्त अग्रिम के लिए एक चालान जारी करना होगा। वैट की गणना कर एजेंट द्वारा की जाती है।

इस ऑपरेशन को पंजीकृत करने के लिए, आपको दस्तावेज़ "चालू खाते से राइट-ऑफ़" के आधार पर दस्तावेज़ "प्राप्त चालान" दर्ज करना होगा। दस्तावेज़ प्रतिबिंबित करेगा:

- आपूर्तिकर्ता को हस्तांतरित अग्रिम भुगतान की राशि, वैट राशि को ध्यान में रखते हुए (हमारे उदाहरण में यह 50,000 रूबल + 50,000 * 18% (वर्तमान तिथि के अनुसार वैट दर) है) - 59,000 रूबल;

- अनुमानित वैट दर - 18/118;

- वैट राशि - 9,000 रूबल। (आरयूबी 59,000 * 18/118)।

- अग्रिम भुगतान की राशि (विक्रेता के लिए) पर खरीदार-कर एजेंट द्वारा गणना की गई वैट की राशि;

- कला के अनुसार, पूर्व भुगतान पर वैट की राशि कटौती के लिए स्वीकार की जाती है। रूसी संघ के टैक्स कोड के 171, खरीदार-टैक्स एजेंट (स्वयं के लिए)।

टिप्पणी, इस ऑपरेशन के लिए कर एजेंट के वैट को खाते में 68.52 "कुछ प्रकार के सामानों के लिए कर एजेंट का वैट" (रूसी संघ के कर संहिता के अनुच्छेद 161 के खंड 8) में लिया जाता है।

उसी समय, प्राप्त चालान के बारे में जानकारी संग्रहीत करने के लिए, मूल्य और घटना के प्रकार को इंगित करते हुए, रजिस्टरों "चालान लॉग", "वैट बिक्री" और "वैट खरीद" में प्रविष्टियां की जाती हैं।

रसीद दस्तावेज़ को प्रतिबिंबित करने के लिए, आपूर्तिकर्ता को अग्रिम भुगतान की भरपाई करने और आने वाले वैट के लिए खाते में, हम लेनदेन प्रकार "माल (चालान)" के साथ दस्तावेज़ "रसीद (कार्य, चालान)" का उपयोग करते हैं। दस्तावेज़ "खरीदारी"/उपखंड "खरीदारी"/"रसीदें (कार्य, चालान)" में तैयार किया जा सकता है।

आइए एक नया दस्तावेज़ बनाएं और आपूर्तिकर्ता से प्राप्त आंकड़ों के अनुसार इसे भरें। लेखांकन रजिस्टर में एक दस्तावेज़ पोस्ट करते समय, आपूर्तिकर्ता को अग्रिम भुगतान, आपूर्तिकर्ता से प्राप्त स्क्रैप धातु की लागत और डिलीवरी की मात्रा के आधार पर विक्रेता के लिए कर एजेंट द्वारा गणना की गई वैट राशि की भरपाई करने के लिए प्रविष्टियाँ परिलक्षित होती हैं।

संचलन के प्रकार "रसीद" की प्रविष्टियां "वैट प्रस्तुत" रजिस्टर में जोड़ दी जाएंगी। इस मामले में, मान "उत्पाद (कर एजेंट)" "मूल्य का प्रकार" फ़ील्ड में दिखाई देगा।

कला के अनुसार. रूसी संघ के कर संहिता के 168 (खंड 5) में, गैर-लौह धातुओं के स्क्रैप की शिपिंग करते समय आपूर्तिकर्ता-वैट भुगतानकर्ता खरीदार को एक चालान जारी करने के लिए बाध्य है।

प्राप्त चालान को रिकॉर्ड करने के बाद, खाते 76.NA पर लेनदेन उत्पन्न होते हैं - आपूर्ति की लागत पर आपूर्तिकर्ता के लिए खरीदार-कर एजेंट द्वारा गणना की गई वैट की राशि के लिए, और "वैट बिक्री" रजिस्टर में एक प्रविष्टि दिखाई देगी जो दर्शाती है मूल्य का प्रकार "माल (कर एजेंट)" और घटना "भुगतान के लिए अर्जित वैट"।

स्क्रैप धातु को लेखांकन के लिए स्वीकार किया जाता है। अब खरीदार-कर एजेंट को वैट के लिए कर कटौती का अधिकार है:

- कला के अनुच्छेद 15 के अनुसार। रूसी संघ के टैक्स कोड के 171 - माल के शिपमेंट के बाद वैट की कटौती - विक्रेता के लिए;

- कला के अनुच्छेद 3 के अनुसार। रूसी संघ के टैक्स कोड के 171 - खरीदे गए स्क्रैप की लागत से वैट की कटौती - अपने लिए।

विनियामक वैट संचालन

- बिक्री बही प्रविष्टियाँ उत्पन्न करना

- खरीद बही प्रविष्टियाँ उत्पन्न करना

यदि अवधि के दौरान सभी ऑपरेशन त्रुटियों और "मैन्युअल" समायोजन के बिना पूरे हो जाते हैं, तो वैट नियामक दस्तावेज़ "बिक्री पुस्तक प्रविष्टियाँ बनाना" और "खरीद पुस्तक प्रविष्टियाँ बनाना" "भरें" बटन का उपयोग करके स्वचालित रूप से उत्पन्न होते हैं। सुविधा के लिए, उपयोगकर्ता "संचालन" अनुभाग/उपखंड "अवधि समापन" में "वैट लेखा सहायक" का उपयोग कर सकते हैं।

खरीद बही और बिक्री बही में वैट दर्शाने के नियामक संचालन को पूरा करने के बाद, लेनदेन के लिए निम्नलिखित प्रविष्टियाँ दिखाई देंगी:

- लेनदेन कोड प्रकार 41 के साथ - आपूर्तिकर्ता के लिए भुगतान (पूर्व भुगतान) पर वैट की गणना;

- लेनदेन कोड प्रकार 43 के साथ - खरीदार द्वारा भुगतान (पूर्व भुगतान) से वैट की वसूली - स्वयं के लिए;

- लेनदेन कोड प्रकार 42 के साथ - आपूर्तिकर्ता के लिए शिपमेंट पर वैट की गणना।

चूंकि स्क्रैप अलौह धातुओं के खरीदारों के लिए बजट में देय कर की राशि, जो कर एजेंट हैं, की गणना बहाल वैट द्वारा बढ़ी हुई कुल राशि और कर कटौती की राशि से कम की गई है (आप लेख में विस्तार से पढ़ सकते हैं) रूसी संघ के टैक्स कोड के 170-0172), हमारे उदाहरण में भुगतान की जाने वाली राशि 0 रूबल होगी:

खरीदार - कर एजेंट द्वारा गणना की गई वैट की राशि - 27,000 रूबल।

- 9,000 रूबल। - वैट की गणना पूर्व भुगतान (आपूर्तिकर्ता के लिए) पर की जाती है;

- 9,000 रूबल। - शिपमेंट पर वैट की गणना (आपूर्तिकर्ता के लिए);

- 9,000 रूबल। - स्क्रैप की डिलीवरी के बाद प्रीपेमेंट राशि से वैट वसूला जाता है (अपने लिए)।

वैट की वह राशि जिसके लिए खरीदार-कर एजेंट को कटौती करने का अधिकार है, 27,000 रूबल है।

- 9,000 रूबल। - पूर्व भुगतान के बाद वैट कटौती योग्य (स्वयं के लिए);

- 9,000 रूबल। - स्क्रैप के शिपमेंट के बाद वैट काटा जाएगा (आपूर्तिकर्ता के लिए);

- 9,000 रूबल। - स्क्रैप की डिलीवरी के बाद (अपने लिए) वैट काटा जा सकता है।

वैट टैक्स रिटर्न भरने की प्रक्रिया कर एजेंटों को घोषणा की धारा 2 भरने के लिए बाध्य करती है। लेकिन धारा 2 संकेतकों के नियंत्रण अनुपात के अनुपालन को सुनिश्चित नहीं करती है (यह आवश्यकता रूसी संघ की संघीय कर सेवा संख्या जीडी-4-3/4550@ दिनांक 23 मार्च 2015 के पत्र में निहित है)।

कर योग्य वस्तुओं के लिए - बिक्री खाता प्रविष्टियाँ

- ऑन लाइन 030 - टाइप 42 के ऑपरेशन कोड वाला डेटा;

- ऑन लाइन 070 - लेनदेन कोड प्रकार 41 के साथ राशि;

- ऑन लाइन 080 - लेनदेन कोड प्रकार 44 के साथ राशि;

- ऑन लाइन 090 - लेनदेन कोड प्रकार 43 के साथ राशियाँ।

- ऑन लाइन 120 - फॉर्म 42, 44 के लेनदेन कोड वाली राशि;

- ऑन लाइन 130 - लेनदेन कोड प्रकार 41 वाली राशियाँ;

- ऑन लाइन 170 - लेनदेन कोड प्रकार 43 के साथ राशियाँ।

हमने 1सी प्रणाली में कर एजेंट की गतिविधियों के लिए लेखांकन संचालन के प्रतिबिंब की जांच की।

कला के अनुसार. रूसी संघ के टैक्स कोड के 161, संगठन कर एजेंट के रूप में कार्य कर सकते हैं।

कार्यक्रम निम्नलिखित मामलों को स्वचालित करता है जब संगठन कर एजेंट के रूप में कार्य कर सकते हैं:

- सरकार या प्रशासनिक निकायों से संघीय, नगरपालिका संपत्ति या महासंघ के घटक संस्थाओं की संपत्ति को पट्टे पर देते समय;

- विदेशी संगठनों से रूसी संघ के क्षेत्र में सामान, कार्य, सेवाएं खरीदते समय जो रूसी संघ के कर अधिकारियों के साथ पंजीकृत नहीं हैं;

- राज्य (नगरपालिका) संपत्ति खरीदते समय;

- विदेशी व्यक्तियों को सामान बेचते समय जो कमीशन समझौतों के आधार पर रूसी संघ के कर अधिकारियों के साथ पंजीकृत नहीं हैं।

कर एजेंटों को वैट की गणना, करदाता से कटौती और बजट में उचित राशि का भुगतान करना आवश्यक है। यह अनुभाग किसी विदेशी संगठन से सामान खरीदते समय कर एजेंट के कर्तव्यों का पालन करते समय किसी संगठन के व्यावसायिक संचालन के प्रतिबिंब की जांच करने के लिए एक उदाहरण का उपयोग करता है जो रूसी संघ के कर अधिकारियों के साथ पंजीकृत नहीं है।

लेन-देन दर्शाने के लिए, आपको निम्नलिखित कार्य करना होगा:

1. कर एजेंट के कर्तव्यों के प्रदर्शन के साथ एक समझौते का पंजीकरण।

आइए समझौते को "ठेकेदारों के अनुबंध" निर्देशिका में पंजीकृत करें:

- अनुबंध का प्रकार चुनें - आपूर्तिकर्ता के साथ,

- बॉक्स को चेक करें "संगठन वैट के भुगतान के लिए कर एजेंट के रूप में कार्य करता है",

- एजेंसी अनुबंध का प्रकार चुनें,

- आइए सामान्य नाम बताएं।

2. अग्रिम भुगतान का स्थानांतरण

ऐसा करने के लिए, आपको दस्तावेज़ "आउटगोइंग पेमेंट ऑर्डर" (मेनू "दस्तावेज़ - नकद") पंजीकृत करना होगा।

3. जारी चालान का पंजीकरण

कर एजेंट के रूप में कर्तव्यों के प्रदर्शन के साथ एक समझौते के तहत आपूर्तिकर्ता को भुगतान हस्तांतरित करते समय, आपको एक चालान जारी करना होगा।

एक चालान स्वचालित रूप से "कर एजेंट चालान का पंजीकरण" (मेनू "वैट - कर एजेंट चालान का पंजीकरण") संसाधित करके या भुगतान दस्तावेज़ के आधार पर मैन्युअल रूप से दर्ज करके उत्पन्न किया जा सकता है।

टैक्स एजेंट चालान "रन" बटन पर क्लिक करके जेनरेट और पोस्ट किए जाते हैं। जब प्रसंस्करण होता है, तो चालान बनाए जाते हैं और पहले बनाए गए चालान का डेटा अपडेट किया जाता है।

कर एजेंट चालान पोस्ट करते समय, बजट में देय वैट राशि की गणना की जाती है: खाता 76.एनए के डेबिट में एक प्रविष्टि की जाती है "कर एजेंट के कर्तव्यों का पालन करते समय वैट के लिए गणना" और खाता 68.32 के क्रेडिट में "वैट जब एक कर एजेंट के कर्तव्यों का पालन करना।"

अर्जित वैट की राशि बिक्री पुस्तक में परिलक्षित होती है।

चालान में, आइटम को अनुबंध से सामान्य नाम से भरा जाता है। आइटम का नाम चालान पर मैन्युअल रूप से दर्शाया जा सकता है।

4. माल की प्राप्ति

आइए दस्तावेज़ "वस्तुओं और सेवाओं की प्राप्ति" को लेनदेन प्रकार "खरीद, कमीशन" (मेनू "दस्तावेज़ - खरीदारी") के साथ पंजीकृत करें। आपूर्तिकर्ता के साथ अग्रिम भुगतान की भरपाई के लिए, हम "प्रतिपक्षों के साथ निपटान के क्रम को बहाल करना" (मेनू "दस्तावेज़ - अतिरिक्त") प्रसंस्करण करेंगे।

पोस्टिंग उत्पन्न होती हैं:

5. बजट में वैट का स्थानांतरण

बजट में वैट हस्तांतरण का तथ्य दस्तावेज़ "आउटगोइंग भुगतान आदेश" द्वारा ऑपरेशन के प्रकार "टैक्स ट्रांसफर" (मेनू "दस्तावेज़ - नकद") के साथ दर्ज किया जाता है।

दस्तावेज़ में प्रतिपक्ष, समझौते और निपटान दस्तावेज़ का उल्लेख होना चाहिए जिसका उपयोग आपूर्तिकर्ता को भुगतान हस्तांतरित करने के लिए किया गया था।

6. क्रय पुस्तिका में वैट राशि का पंजीकरण

कर एजेंट के कर्तव्यों का पालन करते समय वैट कटौती योग्य राशियों के लिए खरीद बही प्रविष्टियाँ “कर एजेंट के लिए वैट कटौती” टैब पर “खरीद बही प्रविष्टियाँ बनाना” दस्तावेज़ में दिखाई देती हैं। तालिका भाग "भरें" बटन का उपयोग करके स्वचालित रूप से भर जाता है।

संचालन करते समय, निम्नलिखित लेनदेन उत्पन्न होते हैं:

आप शायद इसमें रुचि रखते हों:

अचार के फायदे और नुकसान पर लंबे समय से बहस चल रही है, मुख्य बात यह जानना है कि प्रत्येक उत्पाद का सीमित मात्रा में उपयोग कब करना है...

चिकन और मशरूम का संयोजन सलाद में सबसे सामंजस्यपूर्ण और पसंदीदा में से एक है। उस पर...

मेष राशि की महिलाएं अक्सर मनोरंजन के लिए ही अफेयर शुरू करती हैं। वे लगभग हमेशा चाहते हैं...

संवेदी-भावनात्मक क्षेत्र के संदर्भ में, कुंभ राशि वालों को कुछ समस्याएं होंगी, लगभग...

जोंकों को उनके प्राकृतिक आवास (उदाहरण के लिए, दलदल में) में देखने का मतलब है कि दुश्मन नष्ट कर सकते हैं...