1С-те бухгалтерлік есеп параметрлерін орнату: Жалақы және персоналды басқару 8

1С бағдарламаларында жалақыны есептеуге қатысты көптеген сұрақтар дерекқорда жасалған бухгалтерлік есеп параметрлері бухгалтердің күтулері мен күтулеріне сәйкес келмейтіндіктен туындайды. Көптеген адамдар бұл параметрлердің қайда екенін және олардың не үшін қажет екенін білмейді, сондықтан олар әдепкі бойынша орнатылған нәрселермен жұмыс істейді. Бұл мақалада мен бағдарламаның жұмысына айтарлықтай әсер ететін ең маңызды «құсбелгілер» туралы айтатын боламын және сіз одан өзіңіз үшін жаңа және пайдалы нәрсе таба алатыныңызға сенімдімін.

Бухгалтерлік есеп параметрлерін ашу үшін «Кәсіпорын» қойындысында тиісті элементті таңдау керек.

Пішінді ашқаннан кейін бірден көрінетін бірінші параметр - жұмыстан босатылған кезде еңбекақысыз демалыс үшін шегерімді көрсету әдісі. Мұнда екі нұсқа бар:

1) қарапайым ұстау ретінде (салықтар мен жарналарды азайтпайды);

2) кері есептеу (салықтар мен жарналарды азайтады).

Осы әдістердің арасындағы айырмашылықтар төлем карточкаларының мысалдарымен мақалада егжей-тегжейлі сипатталған 1С-те жұмыстан босатылған кезде қызметкерді есептеу: Жалақы және персоналды басқару 8.

DC Бір қойындыда орналасқан келесі параметр айлық жалақыны сағаттық мөлшерлемеге түрлендіру алгоритмін орнатады. Сіздің компанияңыз түнде немесе кешкі уақытта, демалыс күндері, үстеме жұмыс уақытында, яғни ай сайынғы жалақы алатын қызметкер үшін бір сағат жұмысының құнын есептеу қажет болған жағдайларда маңызды. Мақаланың соңындаТүнгі сағаттар үшін қосымша төлемді қалай есептеу керек Бұл параметрдің түнгі төлем сомасын есептеуге қалай әсер ететіні туралы мысал келтірілген.

Тағы бір маңызды параметр «Еңбекақыны есептеу» қойындысында орналасқан - бұл «Жеке табыс салығын есептеу кезінде ұсталған ретінде есептелген салықты ескеріңіз» құсбелгісі. Мен әрқашан осы ұяшықты белгілеуді ұсынамын. Неліктен мұны ұсынатыным туралы мәліметтер мақалалардың бірінде сипатталған:Неліктен 2-NDFL сертификатындағы есептелген салық ұсталған салыққа тең емес?

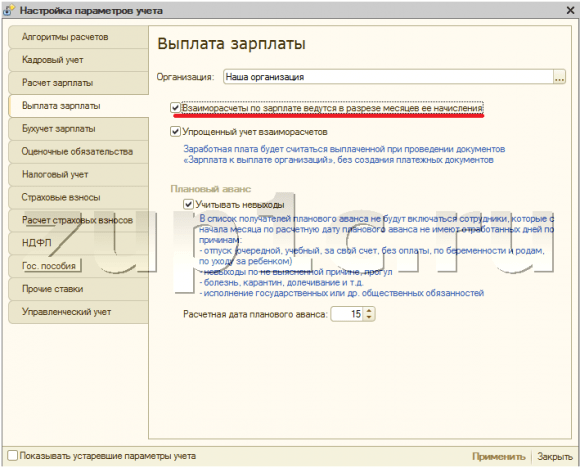

«Жалақы төлеу» қойындысында бірден екі өте маңызды параметр бар:

1) «Жалақыны өзара есептеу олардың есептелген айлары аясында жүзеге асырылады» құсбелгісін қойыңыз.

Бұл параметр «Ұйымдарға төленетін жалақы» құжатын толтыру алгоритміне әсер етеді. Құжатты автоматты түрде толтырған кезде құсбелгі қойылса, ол тек таңдалған ай үшін берешек сомаларын қамтиды. Әйтпесе – қарызды ескере отырып және барлық өткен айлар бойынша есептеу әдісі бойынша өзара есеп айырысулардың ағымдағы сальдосы.

2) «Өзара есеп айырысулардың оңайлатылған есебі» құсбелгісін қойыңыз.

Белгіленген жағдайда, «Ұйымдарға төленетін еңбекақы» құжаты ілінгеннен кейін жалақы төленген болып есептеледі. Әйтпесе, сомалар төлем ведомостарының «Төленді» бағанында жазылуы үшін сізге кассалық ордер немесе төлем тапсырмасын және банк үзіндісін де орналастыру қажет. Жеңілдетілген бухгалтерлік есеп өте ыңғайлы, бірақ оның кемшілігі мынада, бұл параметр жалақы төлеу регистрлерін 1С-тен банктік бағдарламаларға жүктеуге мүмкіндік бермейді.

Сіз міндетті түрде «Салық есебі» қойындысын қарауыңыз керек, өйткені ол жерде қолданылатын салық жүйесі туралы деректер көрсетілген, сонымен қатар «Сақтандыру сыйлықақылары» қойындысын ашып, қажетті тарифті таңдау керек; Сонымен қатар, мұнда жазатайым оқиғалардан сақтандыру бойынша Әлеуметтік сақтандыру қорына аударымдардың мөлшерлемесі де көрсетілген. Егер бұл ақпарат енгізілмесе, сақтандыру сыйлықақысының бұл түрі есептелмейді.

Ал «Сақтандыру сыйлықақылары» қойындысында сіз қорларға жарналардың сомалары есептелетін пайыздық мөлшерлемелерді, сондай-ақ сақтандыру сыйлықақыларын есептеудің максималды базасының мөлшерін көре аласыз.

Сіз ерте зейнеткерлікке шығатын жұмыстарды (зиянды жұмыстар) пайдаланған жағдайда «Сақтандыру жарналарын есептеу» қойындысында тиісті құсбелгіні қою керек. Сондай-ақ, «Еңбек жағдайын арнайы бағалау нәтижелерін қолдану» құсбелгісіне назар аударыңыз, егер лауазымдар үшін жұмыс орындарын арнайы бағалау нәтижелері бойынша тағайындалған еңбек жағдайларының сыныптарын көрсету қажет болса, тексеру қажет.

Сондай-ақ Әлеуметтік сақтандыру қорынан төленетін жәрдемақылардың ағымдағы сомаларын көрсететін «Мемлекеттік жәрдемақылар» қойындысына назар аударған жөн. Егер сіздің бағдарламаңыз уақтылы жаңартылмаса, жыл басында осы қойындыға өзгертулерді қолмен енгізуді ұмытпаңыз. Бірақ «Басқа тарифтер» қойындысында ең төменгі жалақының мәні сақталады, ол да жаңартылуы керек.

Әрине, барлық басқа параметрлерді түсіну және пайдалану жақсы болар еді, бірақ бұл әрқашан мүмкін емес. Дегенмен, 1С бағдарламаларында жалақыны есептейтін кез келген бухгалтер осы мақалада сипатталған ең негізгілерді білуі керек, өйткені мұндай түсіну көбінесе жұмыс процесін айтарлықтай жеңілдетеді. Егер сізде әлі де менің материалымда қозғамаған параметрлер туралы сұрақтарыңыз болса, оларды мақалаға түсініктемелерде қоюға болады.

1С: Жалақы және персоналды басқару 8 бағдарламасы бойынша қызметкерлермен өзара есеп айырысу ұйымдар мен бөлімшелер жағдайында жүзеге асырылады. Мұндай өзара есеп айырысу процесінде ұйымның қызметкерге берешегі де туындауы мүмкін, ал керісінше қызметкер ұйымның борышкері болуы мүмкін.

1С бағдарламасы: Жалақы және кадрларды басқару 8 қарыздың екі түрін де қадағалауға және төлеуге мүмкіндік береді: қызметкерлердің қарызы, ұйымның қарызы.

1С бағдарламасындағы қарыздар әртүрлі себептермен туындауы мүмкін. Мұнда олардың кейбіреулері бар.

- Төлем сомасын қолмен түзету. «Ұйымдарға төленетін еңбекақы» құжатында бухгалтер төлеуге тиісті сомаларды қолмен өңдейді. Олар төлемге есептелген сомадан көп немесе аз болуы мүмкін. Әдетте, есепші қажетті соманы есептеу арқылы ала алмаған жағдайда қаламсапқа жүгінеді. Бұл жаман әдіс.

- Жартылай төлем. Ағымдағы шоттағы қаражат жеткіліксіз болған жағдайда немесе басқа себептермен ұйым басшылығы жалақының бір бөлігін төлеу туралы шешім қабылдауы мүмкін. Ол үшін «Ұйымдарға төленетін жалақы» құжатында төлем пайызын көрсету керек. Нәтижесінде бағдарлама қызметкерлер алдындағы қарызды есепке алады.

- Төлем жоқ. Сондай-ақ, қызметкер нақты жалақы алған, бірақ қандай да бір себептермен калькулятор бұл фактіні бағдарламада көрсетпеген жағдайлар да бар.

Калькулятордың пікірінше, бағдарлама кейбір қарыздарды қарыздар қатарына жатқызбайды. Бұл оларды автоматты түрде өтеуіне байланысты.

- Төлеуге жататын сомаларды дөңгелектеу. «Ұйымдарға төленетін жалақы» құжатында сіз төленетін сомаларды дөңгелектеуді көрсете аласыз. Нәтижесінде есептен шығарылған сомалар қарастырылып отырған контексте қарыз болып табылмайды. Бұл сомалар келесі айда төлеу кезінде автоматты түрде есепке алынады. Жұмыстан босатылған кезде немесе қызметкердің өтініші бойынша сіз жай ғана дөңгелектеуді алып тастай аласыз және әрбір тиын төленеді.

- Жалақыны қайта есептеу. Тағы бір жайтқа назар аударайық. Мысалы, қызметкерге мамыр айындағы жалақысы толық төленді. Маусым айында оның мамыр айында бірнеше күн болмағаны белгілі болды. Ол үшін сізге «Ұйымдардағы жұмысқа келмеу» есеп айырысу құжатын беру қажет. Төлеушінің көзқарасы бойынша артық төлем бар. Дегенмен, бағдарлама бұл артық төлемді қызметкердің ұйым алдындағы қарызы ретінде тіркемейді. Оның орнына 1С: Жалақы және персоналды басқару 8 бағдарламасы мамыр айындағы жалақыны қайта есептеуді ұсынады.

- Баланс минус аванс. Кейбір калькуляторлар ағымдағы айға есептелген жалақы мен бұрын төленген аванс арасындағы айырмашылық қызметкер алдындағы қарыз деп қателеседі.

«Бухгалтерлік есеп параметрлерін орнату» нысанында «Еңбекақы төлеу» қойындысында «Жалақы бойынша өзара есеп айырысу есептеу айлары бойынша жүзеге асырылады» жалаушасы бар. Бұл тудың атауы жеке мені жаңылыстырады. Өзіңіз бағалаңыз.

Өзара есеп айырысулар – бұл еңбекақыны есептеудің әртүрлі түрлерінің есептеулері. Олар айлар аясында жүргізіледі. Мұны келесі жинақтау регистрлерін талдау арқылы оңай тексеруге болады.

- «Ұйым қызметкерлерімен өзара есеп айырысу» жинақтау тізілімі.

- «Ұйымдардың айлық жалақысы» жинақтау тізілімі.

Оларда әрбір жазба белгілі бір есептеу айына байланысты. Яғни, «Жалақы бойынша өзара есеп айырысу олардың есептелген айлары аясында жүзеге асырылады» деген жалаудың күйіне қарамастан, 1С: Жалақы және персоналды басқару 8 бағдарламасы әрқашан жалақы айлары аясында өзара есеп айырысуды жүргізеді. есептеу. Сонда бұл жалау не дейді?

Ақиқатында тудың күйі пайда болатын қарыздарды өтеу әдісін анықтайды. Бұл мақалада айтылған. Қарыздың өзі бағдарламада есеп объектісі ретінде жоқ. Бұл тек есептеу сомасы мен төлем сомасы арасындағы айырмашылық. Егер ол теріс болса, онда қызметкер ұйымға қарыз болады. Оң мән ұйымның қарызын көрсетеді.

«Жалақыны өзара есептеу олардың есептелген айлары аясында жүзеге асырылады» деген жалау қандай салдарға әкелетінін қарастырайық. Барлық мысалдар демонстрациялық негізде орындалды.

1. Қарыздарды олардың қалыптасу айлары бойынша есепке алу

Қарыздарды олардың қалыптасқан айлар контекстінде есепке алуды ұйымдастыру үшін «Бухгалтерлік есеп параметрлерін орнату» нысанында «Еңбекақы төлеу» қойындысында «Жалақы бойынша өзара есеп айырысулар болып табылады» жалаушасын орнату қажет. олардың есептелген айлары аясында жүзеге асырылады».

Шын мәнінде, өзара есеп айырысу әрқашан жалақыны есептеу айлары аясында, яғни осы тудың күйіне қарамастан жүзеге асырылады.

«Жалақы бойынша өзара есеп айырысу олардың есептелген айлары аясында жүзеге асырылады» жалауының күйі ұйым мен қызметкерлердің қарыздарын өтеу әдісін анықтайды.

Демо-деректер базасындағы жағдайды модельдеу қарызды қалай өтеу керектігін анықтауға көмектеседі. Модельдеуді жеңілдету үшін «Өзара есеп айырысулардың оңайлатылған есебі» жалаушасын орнатыңыз. Бұл жағдайда «Ұйымға төленетін жалақы» құжаты қарызды дербес өтейді. Кассалық кіріс ордерін енгізудің қажеті жоқ. Бұл қажетсіз құжаттарды енгізбеу үшін қажет.

Біз қаңтар, ақпан және наурыз айларының жалақысын есептейміз Е.И. Акимова, Г.Д. Васкина және Р.А. Горин, «Дельтаон» ЖАҚ ұйымында жұмыс істейді. Әр айдың соңғы күні біз «Ұйымдарға төленетін жалақы» құжаттарын дайындаймыз. Қарызды модельдеу үшін біз алғашқы екі қызметкер үшін «Төлемелі» бағанындағы мәндерді қолмен түзетеміз.

Қаңтар айында Е.И. Әкімнің есепшісі төлем сомасын қолмен 53 253 рубльден 60 000 рубльге дейін көтерді. Нәтижесінде құжатта қаңтарда қызметкердің ұйым алдындағы қарызы 6 747 рубль болды. Құжаттағы қызметкердің қарызы қызыл түспен және минуспен көрсетілгенін ескеріңіз.

Бұл ретте Г.Д. Васкина талап етілгеннен 1000 рубль аз төленді. Есептің қолмен түзетілгені кестенің бірінші бағанында стильдендірілген қалам түріндегі суреттің болуымен көрсетіледі.

Ақпан айында калькулятор өз қатесін тауып, оны қолмен түзетуге шешім қабылдады. Қаңтар айындағы артық төлем сомасына ақпан айында қосымша төлемеу туралы шешім қабылдады. Яғни, тағы да «Ұйымдарға төленетін жалақы» құжатында төленетін соманы қолмен түзетіп қойдым.

Бағдарлама аз төленген соманы «Кейінге қалдырылды» бағанында қара түспен және плюс белгісімен көрсеткенін ескеріңіз. Біраз уақыттан кейін есепші қызметкердің қарызын өтемегенін көреміз. Әрине, шын мәнінде ешкім ешкімге қарыз емес. Бірақ бұл туралы бағдарлама әлі білмейді. Қазіргі уақытта оның екі қарызы бар:

- қызметкерлердің қаңтар айындағы қарызы 6 747 рубль,

- ұйымның сол сомаға қызметкер алдындағы қарызы.

Наурызда есепші өзіне ғана белгілі себеппен қайтадан Е.И. Акимова бағдарлама есептелгеннен сәл артық төледі.

Біз жеңілдетілген үлгі үлгісін қарастырамыз. Тәжірибеде жұмысшылар көп және әртүрлі төлемдер түрлері бар жерде есепші пайда болған қарыздарға бақылауды өте тез жоғалтады. Сондықтан бағдарламада оларды жылдам анықтау механизмдері болуы керек. Ең алдымен бұл есептер.

Қызметкерлер Е.И. таңдауымен «Ұйым бойынша есептеулер мен шегерімдер жиынтығы» есебін құрастырайық. Акимова, Г.Д. Васкина және Р.А. Горин Бұл есепшілер арасында өте танымал есеп.

Біз 2012 жылдың қаңтар айының басында ұйымның қызметкерлерге 91 794 рубль көлемінде қарызы болғанын көреміз. Сіз бұл қарызды қызметкер арқылы егжей-тегжейлі айта аласыз. Бірақ бұл есепті пайдалана отырып, оның қай айда қалыптасқанын анықтау өте қиын. Ол үшін «Ұйымдардың қарыздық құрылымы» есебін қолданған дұрыс.

Бұл есепте біздің ұйымның кімге қарыз екені ғана емес, бұл қарыздардың қай айда пайда болғаны да анық көрсетілген. Бұл қарыз 2011 жылдың желтоқсанында ғана ашылды делік. Оны қалай өтеуге болады деген сұрақ туындайды. Өте оңай. Біз «Ұйымдарға төленетін жалақы» құжатын жасаймыз, мысалы, 2011 жылғы 27 желтоқсандағы және «Есептеу айы» реквизиттерінде «2009 жылғы тамызды» көрсетеміз.

Осы құжатты толтырғаннан кейін жоғарыдағы есептерді қайта жасаңыз және ұйымның 2009 жылдың тамыз айындағы қызметкерлер алдындағы берешегі жойылғанына көз жеткізіңіз. Біз өте маңызды ескертулер жасаймыз.

«Ұйымдар қарызының құрылымы» есебі ұйымның қызметкерлер алдындағы қарызы қай айда қалыптасқанын анықтауға мүмкіндік береді.

Ұйымның соңғы айдағы берешегін өтеу үшін берешек туындаған айға «Ұйымдар төлейтін жалақы» құжатын жасау керек.

Естеріңізге сала кетейік, 5 сәуірде наурыз айының жалақылары берілді. Енді 01.01.2012-04.05.2012 кезеңге арналған «Ұйымдардың қарыздарының құрылымы» есебін жасайық.

Есеп ай сайын ұйымның да, қызметкерлердің де қарыздарын құрайтынын ескеріңіз.

- Е.И. Акимовақаңтарда олар 6747 сом артық төлеген. Ақпан айында есепші тәжірибесіздігіне байланысты бағдарлама оның ұйым алдындағы қарызын ескереді деп үміттеніп, оған 6747 рубльді кем төлеген. Мен оны ескермедім. Наурызда есепші қайтадан артық төледі, бірақ бұл жолы 1747 рубльге.

- Г.Д. ВаскинаБухгалтер ай сайын 1000 рубльден кем төледі.

- Р.А. Гориналғашқы 4 айда оның ұйымға қарызы жоқ және ұйымның оған қарызы жоқ.

Қарыздың әртүрлі түрлері әртүрлі тәсілдермен өтеледі. Оларды қарастырайық. Естеріңізге сала кетейік, біз «Жалақыны өзара есеп айырысу олардың есептелген айлары аясында жүзеге асырылады» жалауын орнату жағдайын қарастырып жатырмыз.

1.1. Қызметкердің ұйым алдындағы қарызын өтеу

Қызметкердің ұйым алдындағы берешегін сақтау үшін, мысалы, сәуір айында қызметкердің бұрын туындаған қарыздарын толығымен немесе бір бөлігін осы айға аудару үшін «Қарызды аудару» құжатын пайдалану қажет.

Құжаттың кестелік бөлігін толтыру үшін «Борыш бойынша толтыру» батырмасын қолданған ыңғайлы. Бұл жағдайда бағдарлама өтелмеген қарыздары бар барлық қызметкерлерді автоматты түрде табады.

«Қызметкерлер тізімін толтыру» пәрмені көмекші пішінді ашады, онда қызметкерлерді таңдау шарттарын және «Қарызы пайда болған айды» көрсету керек. «Сомада аудару» бағанындағы берешек сомалары «Есептеу» түймесін басқаннан кейін ғана пайда болуы мүмкін. Өйткені, іріктеу шарттарына сай келетін қызметкерлердің барлығында ұйымға қарыз болуы мүмкін емес.

Осылайша қарыз аударылды. Бірақ жалақы төлеу кезінде оны қызметкерден ұстау үшін ұстайтын нәрсе болуы керек. Яғни, сәуір айының жалақысын есептеуіміз керек. Осыдан кейін біз әдеттегідей «Ұйымға төленетін жалақы» құжатын жасаймыз.

«Ұйымға төленетін жалақы» құжаты Е.И. Акимова ұйым алдында. Мұны «Ұйымдардың қарызының құрылымы» есебі арқылы тексеруге болады, бірақ 01.01.2012-05.07.2012 кезеңі үшін.

«Қорытынды баланс» бағанындағы теріс сомалар жойылды. Яғни, біздің ұйымға қарызы бар қызметкерлер жоқ. Дегенмен, ұйымның өз қызметкерлеріне қарызы бар.

1.2. Ұйымның қызметкер алдындағы қарызын өтеу

Есіңізде болсын, біздің есепшіміз алдымен Е.И. Акимова 6747 рубльді, содан кейін дәл осындай соманы кем төлеген. Сондықтан ол қызметкердің қарызын өтеуді ойлады. Бұл дұрыс емес болып табылады.

«Еңбекақыны өзара есеп айырысу есептелген ай бойынша жүргізіледі» деген жалауша қойылса, ұйымның қарыздары мен жұмыскерлердің қарыздары бөлек есепке алынады. Олар автоматты түрде бірін-бірі жоққа шығармайды.

Олар бөлек төленуі керек.

Сонымен, қарызды өтеу үшін Е.И. Акимова ақпан айына, мысалы, сәуір айында есептелетін ақпан айын көрсете отырып, «Ұйымдарға төленетін жалақы» құжатын жасау қажет.

Есепте ұйымның Г.Д. алдындағы қарызы да көрсетілген. Васкина. Тоқсан ішінде ай сайын 1000 рубльден 3000 рубль келді. Оны өтеу үшін сәйкесінше қаңтар, ақпан және наурыз айларында «Ұйымдарға төленетін жалақы» үш құжатты рәсімдеу керек.

Бір құжат «Ұйымға төленетін жалақы» ұйымның қызметкер алдындағы бұрынғы қарызын ағымдағы айдағы төлеммен бірге өтей алмайды.

Қызметкерлердің қарыздарын өтеу тәртібі.

- Шілде айындағы жалақыны есептеу үшін «Ұйымдар қызметкерлерінің жалақысын есептеу» құжатын пайдаланыңыз.

Ұйымның өткен айлардағы қызметкерлер алдындағы қарызын өтеу тәртібі.

Осы айда біз «Ұйымға төленетін жалақы» құжатын дайындап жатырмыз. «Есептеу айы» реквизиттерінде қарыз өтелген айды көрсетіңіз.

2. Берешектерді олардың пайда болу айлары бойынша егжей-тегжейсіз есепке алу

Қарыздың пайда болған айларын егжей-тегжейлі көрсетпей, олардың есебін ұйымдастыру үшін «Бухгалтерлік есеп параметрлерін орнату» нысанындағы «Еңбекақыны төлеу» қойындысында «Еңбекақы бойынша өзара есеп айырысулар есеп айырысу бөлімінде жүргізіледі» жалаушасының белгісін алып тастау қажет. оның есептелген айларының контекстінде».

Тәжірибемізді қайталайық, бірақ тек «Жалақыны өзара есеп айырысу есептелген ай бойынша жүргізіледі» жалаушасы жойылған кезде ғана. Осыдан кейін біз қайтадан «Ұйымдардың қарыздарының құрылымы» есебін жасаймыз, бірақ 01.01.2012-05.04.2012 кезеңге арналған есеп.

Көзіңе не түседі?

- Айға бөлу жоқ. Қарыздың түрін көріп отырмыз, бірақ қай айда түскені туралы мәлімет жоқ.

- Әртүрлі типтегі қарыздар қосылады. Акимовада Е.И. қаңтарда ұйымға 6747 рубль көлемінде қарыз болды. Ақпан айында оның жалақысы осы сомаға аз төленді, яғни ұйым қызметкерге қарыз болды. Нәтижесінде ешкім ешкімге қарыз емес. Бағдарламада өзара қарыз ескерілді. Бар болғаны ұйымға 1747 рубль көлемінде қарыз қалды.

- Өткен кезеңдердің берешегі қорытындыланады. Біздің ұйым Г.Д.Васкинаға қарыздар. 3000 рубль. Бірақ қазір бұл қарыздың қалай пайда болғанын осы есептен біле алмаймыз.

Сәуір айының жалақысын есептеп, оны төлеп, төлем нәтижесін талдап көрейік.

Е.И. Акимова. Егер бұл қызметкердің қарызы болмаса, құжат оған 53 253 рубль төлейтін еді. Оның орнына ол қызметкердің қарыз сомасына азайтты: 51506=53253-1747.

Г.Д. Васкина. Егер ұйымның бұл қызметкерге қарызы болмаса, құжат оған 41 847 рубль төлеген болар еді. Оның орнына жұмысшыға қарыз сомасына көбейтті: 44847 =41847+3000.

Бұдан біз қарапайым және маңызды қорытынды жасай аламыз.

«Еңбекақы бойынша өзара есеп айырысу есептелген ай бойынша жүзеге асырылады» жалаушасы жойылса, қарыздың екі түрін де бір өтінішпен өтеуге болады. Бірақ міндетті емес.

«Төлеу» атрибутындағы «Ұйымға төленетін еңбекақы» құжатындағы «Еңбекақы бойынша өзара есеп айырысулар есептелген ай бойынша жүзеге асырылады» жалаушасы жойылған кезде «Борыш» мәні қолжетімді болады. Бұл ұйымның қарызын екі жолмен төлеуге болады деген сөз.

- Әртүрлі мәлімдемелер.

- Бір мәлімдеме.

Әртүрлі мәлімдемелер.

Біріншіден, біз «Борыш» төлемінің сипатымен «Ұйымға төленетін жалақы» құжатын жасаймыз. Бұл жағдайда ол тек айдың басында болған қарызын өтейді. Содан кейін, әдеттегідей, біз «Еңбекақы» төлемінің сипатымен «Ұйымға төленетін жалақы» құжатын жасаймыз.

Бұл жерде бір нәзіктік бар. «Қарызы» төлем сипаты бар «Ұйымға төленетін жалақы» құжатында төлем жасалған айды есептеу айы ретінде көрсету мүмкін емес. Әлі төлем жасалмаған ай ғана. Мысалы, біздің мысалда Г.Д. Васканың қарызын ерте емес, сәуір айында төлеуге болады.

Бір мәлімдеме.

Ол үшін «Ұйымға төленетін жалақы» құжатында «Еңбекақы» төлемінің сипатын белгілеу қажет. Бұл жағдайда құжат ағымдағы айдағы жалақының жалпы сомасын және осы айдың басында есептелген ұйымның бұрынғы қарыздарын төлейді.

Айтпақшы, екі анықтамамен төлеу өте ыңғайлы әдіс. Бұл жағдайда «Ұйымға төленетін жалақы» журналында «Борыш» төлем сипаты бар құжаттарды таңдауға болады.

Ендеше, «Жалақы бойынша өзара есеп айырысу олардың есептелген айлары аясында жүзеге асырылады» деген жалаушаны алып тастаса, бізде не бар.

- Қызметкердің қарызы келесі жалақы төлемімен автоматты түрде өтеледі.

- Ұйымның берешегі ағымдағы жалақыны төлеумен бір мезгілде (төлемнің сипаты «Еңбекақы») немесе бөлек ведомоспен (төлемнің сипаты «Қарыз») өтелуі мүмкін.

3. Қарыз мысалдары

Осы немесе басқа қарыздың пайда болу себебіне қарамастан, ол жоғарыда сипатталған әдістердің бірімен өтеледі. Сондықтан бұл мысалдар тек қарыздың пайда болу механизмін түсіну және мүмкіндігінше олардың алдын алу үшін ғана келтірілген.

Біз қарыздың ең қарапайым себебін қарастырдық. Бұл калькулятор өз қалауы бойынша жалақы төлеу құжатындағы есептеу нәтижелерін қолмен өңдейтін кезде. Басқа мысалдарды қарастырайық.

3.1. Қызметкер аванс алып, жұмыстан шықты

А.Қ. Калинина 2012 жылдың 16 қаңтарында аванс алып, 18 қаңтарда жұмысын тоқтатты. «Ұйымдардың қарызының құрылымы» есебін талдаудан демонстрациялық негізде ұйымның А.К. Калининаның 2009 жылдың тамызында қалыптасқан 80 823 рубль қарызы бар. Оны өшірейік.

А.Қ.-ның жалақысына көз жеткізейік Калинина 92 900 рубльге тең. Осыдан кейін біз келесі әрекеттерді орындаймыз.

- 2012 жылдың 16 қаңтарында біз 50% аванс төлейміз, яғни 46 450 рубль.

- Біз 2012 жылдың 18 қаңтарынан бастап қызметкерлерді жұмыстан шығару туралы бұйрық шығарамыз.

- Қарапайымдылық үшін біз жұмыстан босатылған кезде өтемақы, шегерім немесе жұмыстан шығу жәрдемақысын есептеудің қажеті жоқ деп есептейміз.

- Жұмыстан шығарылған қызметкердің қаңтар айындағы жалақысын есептейміз.

- Жалақы төлеуге құжат береміз.

5-ші қадамды орындаған кезде құжаттың кестелік бөлігіндегі бағдарлама қызметкер А.Қ. Ол Калининаны алмастырмайды. Оның төлейтін ештеңесі жоқ! Өзіңіз бағалаңыз. Қызметкер қаңтарда 40 643,75 рубль көлемінде жалақы алды. Осы сомадан жеке табыс салығы 5 284 рубль мөлшерінде ұсталуы керек. Оның қолында 35 359,75 рубль алуға құқығы бар. Бірақ ол алдын ала 46 450 рубль алды. Демек, оның ұйым алдындағы қарызы 11090,25 рубльді құрайды.

Бағдарлама қателеспегеніне көз жеткізейік.

«Қызметкердің ақшаны қайтаруы» операциясы арқылы «Кассалық кіріс ордері» құжаты арқылы ақшаны қайтаруға болады.

Сонымен қатар, біз жеке табыс салығын ұстау бағдарламада тіркелмегенін есте ұстауымыз керек. Өйткені, аванс төленген кезде ол ұсталмайды, жұмыстан босатылған қызметкердің жалақысы төленбеген. Керісінше, ол болуы керек.

«Жеке табыс салығы бойынша бюджетпен есеп айырысу» жинақтау тізілімінде тиісті жазбаның болмауы арқылы жеке табыс салығы шынымен ұсталмағанын тексеруге болады. «Жеке табыс салығы бойынша салықтық есепке алу тізілімі» есебіне сәйкес оңайырақ.

«Ұсталатын жеке табыс салығы» қойындысындағы «Жеке табыс салығын, сақтандыру сыйлықақыларын және бірыңғай әлеуметтік салықты есепке алуды түзету» құжатын пайдалана отырып, жеке табыс салығын ұстауды тіркеу қажет. Балама жол бар, бірақ мүлдем анық емес. Бұл «Жоспарланған аванс» операциясымен «Ұйымдарға төленетін жалақы» құжатын қайта орналастыру.

Қалыпты жағдайда жеке табыс салығы аванстан ұсталмайды. Бірақ біздегі жағдай сәл басқаша. Қызметкер аванс алып, жұмыстан шықты. Жалақы болды, бірақ ол аванстық төлемді өтемеді. Сондықтан аванс қайта төленген кезде ол жеке табыс салығын ұстайды. Жеке табыс салығын мұндай шегеріммен бағдарлама қызметкердің қарызды өтеуін тексермейтінін есте ұстаған жөн.

Сізге тек әдістердің бірін қолдану қажет. Әйтпесе, ұсталатын жеке табыс салығы екі еселенеді.

Сәл шегініс немесе төбелес.

Аванстық төлемдерден жеке табыс салығын ұстаудың қажеті жоқ екені белгілі. Бағдарламада жалақыны төлеу кезінде ұсталады. Дегенмен, мен әйтеуір бір дерекқорды кездестірдім, онда бәрі керісінше болды.

«Жоспарлы аванс» төлем сипатымен «Ұйымдардың еңбекақысын төлеу» құжаттары ұсталатын жеке табыс салығы. Бірақ «Жалақы» төлемінің сипаты бар құжаттар жеке табыс салығынан ұсталмады. Соңында бағдарлама барлығын дұрыс санады. Алайда бұл ұйымның есепшісінің өзі әлі де мазасызданды. Ал, бұл қалай болуы мүмкін? Бұлай болмауы керек!

Көбінесе бұл бағдарламамен жұмыс істеудің қарапайым қабілетсіздігі болып табылады. «Қате» қарапайым болып шықты, бірақ оны анықтау оңай болмады, өйткені талдаудың көрінетін себептері жоқ. Ал оның себебі дұрыс емес әрекеттер тізбегі болып шықты.

Кезектіліктің орнына: аванстық төлем, жалақыны есептеу, жалақы төлеу, пайдаланушы алдымен жалақыны есептеді, содан кейін авансты төледі, содан кейін жалақыны төледі. Бірақ, егер жалақы есептелсе және пайдаланушы аванс төлесе, онда бағдарлама есептелген жалақының барлық сомасынан авансты ұстайды.

3.2. Қызметкер аурудан кейін аванс алды

Іс жүзінде мұндай жағдай да орын алды.

Қызметкер 2012 жылдың 13 сәуірінен 2012 жылдың 24 сәуіріне дейін ауырған. Жұмысқа оралған соң 26 сәуірде 5700 рубль көлемінде аванс алды. Сәуір айында 3489,43 жалақы алған. Нәтижесінде қызметкерге 2210,57 сомасында қарыз пайда болған.

«Жалақы бойынша өзара есеп айырысу есептеу айлары бойынша жүргізіледі» жалаушасы қойылса, бұл қатені табу оңайырақ. Бұл жағдайда «Ұйымдардың қарыздық құрылымы» есебінде қарыздың қай айда пайда болғаны бірден көрсетіледі. Осы айдың құжаттарын талдау үшін осы есептің стенограммасын пайдалану қалды.

«Еңбекақы бойынша өзара есеп айырысу олардың есептелген айлары бойынша жүзеге асырылады» жалаушасы жойылса, әр ай үшін «Ұйымдардың қарыздарының құрылымы» есебін құру қажет. Бірақ қарыз пайда болған айдан кейін де оның пайда болу себептерін түсіну оңай болмайды.

Бағдарлама қызметкерлердің мұндай қарыздарын болдырмауға мүмкіндік береді. Ол үшін бухгалтерлік есеп параметрлерінде «Жалақы төлеу» қойындысында авансты төлеу кезінде «Шығармағандарды ескеру» жалаушасын орнатыңыз.

3.3. Жалақы төленді және есептеу алынып тасталды

Кейде солай болады. Қызметкерге «Еңбекақы» белгісімен «Ұйымдарға төленетін жалақы» құжаты бар. Қолмен реттеулер жоқ. Бұл «Ұйымдар қызметкерлерінің жалақысы» құжатында жазылған тізілімдердегі деректер негізінде толтырылғанын білдіреді. Алайда, қандай да бір себептермен мәліметтер базасында «Ұйымдар қызметкерлерінің еңбекақысын есептеу» құжаты жоқ.

Бұл бір нәрсені білдіреді. Белгілі бір себептермен жалақы төленгеннен кейін ол жойылды. Бұл қызметкердің ұйым алдындағы қарызына әкелді.

3.4. Жасырын қолмен өңдеу

Қателердің көпшілігі бағдарламамен қарапайым жұмыс істей алмауымен байланысты. Бағдарламаны зерттеудің орнына, кейбір пайдаланушылар оны қалаған нәтижеге сәйкес реттейді. Олар мұның салдары қандай болатынын мүлде ойламайды. Ең бастысы, ведомоста қажетті соманың болуы. Міне, мен шешуге тура келген мысал.

«Ұйымдарға төленетін еңбекақы» құжатында «Айдың бірінші жартысы үшін аванстық төлем» төлем сипаты бар. Барлық пайдаланушылар алдымен айдың бірінші жартысы үшін жалақыны есептеу керек екенін білмейді. Сондай-ақ олар бағдарламада тек есептелген авансты ғана емес, белгіленген сомада авансты да төлеуге болатынын білмейді.

Мұндай пайдаланушылар не істейді? Олар айлық жалақыны есептейді. Содан кейін олар «Еңбекақы» төлемінің сипатымен «Ұйымдарға төленетін жалақы» құжатын жасайды. Бірақ ол шын мәнінде аванс төлегісі келетіндіктен, кестелік бөлікті толтырғаннан кейін төлем сипатын «Айдың бірінші жартысы үшін аванстық төлемге» өзгертеді және төлем сомасын қолмен реттейді.

Бағдарлама кестелік бөлімнің бірінші бағанында кез келген реттеуге арналған тұтқаны автоматты түрде көрсетеді. Есептелген деректердің қолмен реттелетіндігінің көрсеткіші.

Бірақ біздің қолданушы бағдарламаға қарағанда айлакер. Екінші бағанда ол «Автоматты есептеу жалауы» құсбелгілерін қолмен таңдайды. Енді визуалды түрде ешкім (соның ішінде калькулятордың өзі) есептеу қолмен түзетілгенін болжамайды.

4. Абайлаңыз

Мұндай жағдайдың болуы әбден мүмкін. Бухгалтер қарыздарды олардың пайда болу айлары бойынша есепке алу мүмкіндігімен біраз уақыт жұмыс істеді. Оған бұл туралы бірдеңе ұнамады және ол есептеу айларын егжей-тегжейлі көрсетпестен опцияға ауысты. Немесе керісінше.

«Жалақы бойынша өзара есеп айырысу олардың есептелген айлары аясында жүзеге асырылады?» деген жалаудың күйін ерікті түрде, яғни кез келген кезеңде өзгерту қауіпсіз бе?

Түсінікті болу үшін біз тағы да үлгілі мысалға сүйенеміз. Сәуір айында қарызды өтеу құжаттары аяқталмай қалды делік. Бұл жағдайда «Жалақыны өзара есеп айырысу олардың есептелген айлары аясында жүзеге асырылады» жалауының күйін бір немесе басқа бағытта өзгерту мүлдем зиянсыз. Мұны «Ұйымдардың қарыз құрылымы» есебін жасау арқылы тексеруге болады. Тудың күйіне байланысты ол ай бойынша егжей-тегжейлі немесе егжей-тегжейлі қарызды тудырады. Бұл жағдайда құжаттарды ауыстырудың қажеті жоқ.

Бұл тудың күйіне қарамастан екенін көрсетеді бағдарлама әрқашан есептелген ай бойынша берешектерді қадағалайды. Жай ғана, тудың бір немесе басқа күйін таңдау арқылы калькулятор қарызды өтеу әдісін таңдайды.

Қарыз өтелсе, жағдай басқаша болады. Мысалы, бухгалтерлік есеп бүкіл бірінші тоқсанда айлар бойынша егжей-тегжейсіз жүргізілді. Сәуір айында қарыз өтеліп, «Еңбекақы бойынша өзара есеп айырысу олардың есептелген айлары аясында жүргізіледі» жалауы орнатылды.

«Ұйымдардың қарыз құрылымы» есебі бізге қарызды айлар бойынша тағы көрсетеді. Бұл бухгалтерлік есептің егжей-тегжейсіз жүргізілгеніне қарамастан, барлық қарыз өтелген.

Біз тудың күйін өзгерткендіктен, бағдарлама қазір қарызды өтеудің бұрынғы әдісін көрмейді. Оған жалаушаның берілген күйіне сәйкес әдісті беріңіз. Бұл қарызды өтеудің бұрынғы әдісін жойып, қарызды айлар бойынша есепке алуды қанағаттандыратындай етіп төлеу керек дегенді білдіреді. Әрине, керісінше де дұрыс.

Бұл процедуралар айтарлықтай еңбекті қажет етуі мүмкін. Сондықтан «Жалақыны өзара есептеу есептеу айлары бойынша жүзеге асырылады» жалауының қай күйі сізге қолайлырақ екенін басынан бастап шешкеніңіз жөн.

Қорытынды

«Жалақы бойынша өзара есеп айырысу олардың есептелген айлары аясында жүзеге асырылады» жалауы SET болып табылады.

Қызметкерлердің ұйым алдындағы қарыздарын өтеу тәртібі.

- «Ұйым қызметкерлерінің қарызын аудару» құжатын қолдана отырып, қызметкерлердің қарызын осы қарызды өтеу жоспарланған айға аударыңыз. Мысалы, шілде үшін.

- Шілде айындағы жалақыны есептеу үшін «Ұйымдар қызметкерлерінің жалақысын есептеу» құжатын пайдаланыңыз. Бұл бағдарламаның қарызды ұстайтын нәрсе болуы үшін жасалуы керек.

- «Ұйымға төленетін жалақы» құжатын жасаңыз. Өзара есеп айырысудың жеңілдетілген есебімен ол қарызды да өтейді. «Өзара есеп айырысулардың оңайлатылған есебі» жалаушасы жойылса, қосымша төлем құжаттарын беру қажет.

Ұйымның қызметкерлер алдындағы қарызын өтеу тәртібі.

Осы айда біз «Ұйымға төленетін жалақы» құжатын дайындап жатырмыз. «Есептеу айы» реквизиттерінде берешек өтелген айды (берешек қалыптасқан айды) көрсетіңіз.

«Еңбекақыны өзара есеп айырысу олардың есептелген айлары аясында жүзеге асырылады» жалауы АЛДЫ.

- Ағымдағы айда қызметкердің ұйым алдындағы қарызы, егер ол сол ай үшін жалақы алған болса ғана өтелуі мүмкін.

- Егер ағымдағы айдың жалақысы есептелген болса, онда «Төлем» атрибутында белгіленген «Еңбекақы» мәні бар «Ұйымға төленетін жалақы» құжаты берешектің екі түрін де өтейді: Ұйымның қарызы және қызметкердің қарызы. .

- Егер «Ұйымға төленетін жалақы» құжатында «Төлем» атрибутында «Қарыз» мәні белгіленген болса, онда жалақының белгілі бір кезеңге есептелгеніне қарамастан, құжат ұйымның қызметкер алдындағы қарызын ғана өтейді.

Ай сайын, әрбір жалақы төленгеннен кейін туындайтын қарыздарды өз бетінше бақылауды ережеге айналдыру қажет. Ол үшін сәйкес есептер мен өңдеуді пайдалануға болады.

- Есеп «Ұйымдар қарызының құрылымы».

- «Жеке табыс салығы бойынша салықтық есепке алу тізілімі» есебі.

- «Ұйымның жалақысын қайта есептеу» өңдеу.

«Бухгалтерлік есеп параметрлерін орнату» пішінінде «Жалақы төлеу» қойындысында «Еңбекке келмеуді ескеру» жалаушасын орнатыңыз. Бұл қызметкерлердің ұйымға қарыз болуын болдырмайды. Айдың бірінші жартысында ұйымда тіркелген кез келген жұмысқа келмеу және кейіннен авансты төлеу (қатыспауды қоспағанда) ұйымға берешектің пайда болуына әкеледі.

пішінінде Бухгалтерлік есеп параметрлерін орнатуарқылы кейбір параметрлер бөлек көрсетіледі Ұйымдар. Кейбір параметрлер үшін параметр күшіне енетін күнді (айды) немесе ол орнатылған жылды қосымша көрсетуіңіз керек. Бағдарлама мұндай параметрлерге енгізілген өзгерістер тарихын сақтайды.

«Есептеу алгоритмдері» қойындысы

Бетбелгіде Есептеу алгоритмдеріЕсептеу алгоритмдерінің кейбір ерекшеліктері көрсетілген.

Бірінші ерекшелік жұмыстан босатылған кезде еңбекақысыз демалыс үшін шегерімге қатысты. Сәйкес Ресей Федерациясының Еңбек кодексіжұмыс беруші қызметкер жұмыс істемеген демалыс күндерін ұстап қалуға құқылы (мысалы, егер қызметкер демалысты алдын ала «шығып» кетсе және жұмыстан кетсе). Коммутатор параметріне байланысты Жұмыстан босатылған кезде жұмыс істемеген демалыс үшін шегерімұсталған сомалар бағдарламада қарастырылады:

жеке табыс салығы және бірыңғай әлеуметтік салық бойынша салық базасын азайтпайтын шегерім ретінде;

жеке табыс салығы және бірыңғай әлеуметтік салық бойынша салық базаларын азайта отырып, бұрын жасалған есептеуге түзету ретінде.

Екінші ерекшелік, үстеме еңбекақыны есептеу үшін айлық жалақыны сағаттық мөлшерлемеге қайта есептеуге қатысты. Коммутатор арқылы Айлық жалақыны сағаттық мөлшерлемеге түрлендіру кезінде пайдаланыңызкелесі опциялардың бірін таңдауға болады:

Қызметкердің кестесіне сәйкес ай сайынғы уақыт нормасы– бұл нұсқада қайта есептеу қызметкердің жұмыс аптасының ұзақтығын ескере отырып, орташа айлық сағат санын пайдаланады.

Айына орташа жылдық сағат саны– қайта есептеу кезінде қызметкердің жұмыс кестесіне сәйкес сағатпен ай сайынғы уақыт нормасы қолданылады; бұл тәртіп ұжымдық шартта бекітілуге тиіс.

Өндірістік күнтізбе бойынша айлық норма - бұл нұсқада қайта есептеу Ресей Федерациясының Денсаулық сақтау және әлеуметтік даму министрлігінің 2009 жылғы 13 тамыздағы № 5 бұйрығына сәйкес өндірістік күнтізбеге сәйкес жұмыс аптасының ұзақтығын ескере отырып, орташа айлық сағат санын пайдаланады. 588н.

Сондай-ақ, қойынды жұмыстан босатылған кезде демалыс күндерінің өтемақысын есептеу нәтижесін басқаруға мүмкіндік береді. Егер сіз құсбелгіні қойыңыз Жұмыстан босатылған кезде демалыстың өтемақы күндерін дөңгелектеу , содан кейін дөңгелектеу бүкіл күндерге дейін жүргізіледі.

«Персоналды есепке алу» қойындысы

Бетбелгіде Кадр мұғалімі t персоналды есепке алу ерекшеліктерін бөлек көрсетеді Ұйымдар.

Егер сіз құсбелгіні қойыңыз Кадрларды ауыстыру кезінде қызметкерлер құрамын қадағалау, содан кейін жаңа кадрлық құжаттарды енгізу кезінде бағдарлама олардың сәйкестігін тексереді штаттық кесте.

Егер сіз құсбелгіні қойыңыз Кадрлық құжаттардың бірыңғай нөмірленуі, содан кейін құжаттарды енгізу кезінде үздіксіз нөмірлеу қолданылады Жұмысқа қабылдау, Кадрлардың қозғалысы, Жұмыстан шығаружәне ұқсас.

Егер сіз құсбелгіні қойыңыз

Егер сіз құсбелгіні қойыңыз Құжаттардағы персонал нөмірлерін көрсету, содан кейін құжат пішіндері қызметкердің жеке нөмірлері бар бағанды көрсетеді.

«Нақты демалыстар тіркелген кезде демалыстардың қалдықтары азаяды» қосқышы нақты қызметкерлерді немесе еңбек демалысын есептен шығару үшін қандай құжаттар пайдаланылатынын көрсетеді.

«Еңбекақыны есептеу» қойындысы

Бетбелгіде Жалақыны есептеубойынша жалақыны есептеудің ерекшеліктерін бөлек көрсетеді Ұйымдар.

Егер сіз құсбелгіні қойыңыз Уақыт нормасын жазатын есептеу кезеңдерінің қиылысуын бақылаңыз, содан кейін бағдарлама бірдей уақыт кезеңіне қосарланған төлем фактісін бақылайды.

Егер сіз құсбелгіні қойыңыз Жалақы бойынша өзара есеп айырысу оның есептелген айлары аясында жүзеге асырылады, содан кейін бағдарлама айлар бойынша егжей-тегжейлерімен жалақы берешегін ескереді (әйтпесе - тек жалпы сома бойынша).

Егер сіз құсбелгіні қойыңыз Жеке табыс салығын есептеу кезінде есептелген салық ұсталған ретінде ескеріледі, содан кейін құжаттарды өңдеу кезінде есептелген жеке табыс салығы ұсталған ретінде дереу тіркеледі. Бұл тәсіл жалақы тұрақты және кідіріссіз төленетін ұйымда есептілікті құруды жеңілдетеді.

Құсбелгі ұяшығы Жауапты тұлғаның жалақысын есептеуолар бөлім бойынша жалақыны есептеуге жауапты болған жағдайда қолданылады бухгалтерлер. Бұл әрбір бухгалтерге тек өзіне бекітілген қызметкерлермен жұмыс істеуге мүмкіндік береді. Құжаттың «Жауапты» өрісінде алдымен есепшот берушіні көрсетсеңіз, құсбелгі қойылған кезде, төлем құжаты шот берушіге тағайындалған қызметкерлер тізімімен толтырылады.

«Жоспарланған аванстық» қойындысы

Бетбелгіде Жоспарланған аванстықүшін аванстық төлемдерді есептеу ерекшеліктерін көрсетеді Ұйымдар.

Егер сіз құсбелгіні қойыңыз Жұмысқа келмеуді ескеріңіз, содан кейін жоспарланған аванс алуға арналған тізімді жасау кезінде бар қызметкерлер жоспарланған аванстың болжалды күні жұмыс күндері тіркелмеген.

«Жеке табыс салығын есептеу» қойындысы

Бетбелгіде Жеке табыс салығын есептеукелесі салық кезеңі үшін жеке табыс салығын есептеу кезінде стандартты салық шегерімдерін қолдану тәртібін белгілейді. Екі нұсқа бар:

Стандартты шегерімдер салық кезеңі ішінде есептеу әдісі бойынша қолданылады - бұл жағдайда есептеу әдісі бойынша есептелген салық базасына жыл басынан бастап салық есептелген айға дейін салық төлеуші (қызметкер) құқығы бар шегерімдер қолданылады. жылға,

Стандартты шегерімдер салық төлеушінің ай сайынғы табысының шегінде қолданылады - бұл ретте салық төлеушінің (қызметкердің) салық кезеңінің әрбір айында құқығы бар шегерімдері сол ай үшін есептелген салық базасына қолданылады (нұсқа келесіге сәйкес келеді). Ресей Федерациясының Қаржы министрлігінің 2004 жылғы 7 қазандағы № 03-05-01-04/41 хатының ережелері.

Жыл ішінде стандартты салық шегерімдерін қолдану тәртібін өзгертуге жол беріледі, одан кейін салық кезеңінің келесі айы үшін жеке табыс салығын есептеу кезінде ұсынылған шегерімдердің сомалары, сондай-ақ өткен айлардағы салық сомалары; қайта есептелетін болады.

«Жеке табыс салығы бойынша шегерімдер» қойындысы

Тізімде Жеке табыс салығы бойынша шегерімдердің сомаларыСалық шегерімдерінің ағымдағы сомалары көрсетілген.

Тізімде Жеке табыс салығы бойынша шегерімдерКіріс бойынша салық шегерімдерінің ағымдағы сомалары көрсетілген.

«Жеңілдіктер мөлшері» қойындысы

Бетбелгіде Пайда мөлшерімемлекеттік жәрдемақылардың мөлшерлері көрсетіледі.

«FSS NS және PZ» қойындысы

Бетбелгіде FSS NS және PZбойынша бөлек Ұйымдарөндірістегі жазатайым оқиғалардан және кәсіптік аурулардан міндетті сақтандыру бойынша сақтандыру тарифі көрсетілген.

«Басқа тарифтер» қойындысы

Бетбелгіде Басқа тарифтербағдарламада қолдануға болатын көмекші деректер көрсетілген:

Ресей Федерациясының Орталық банкінің қайта қаржыландыру мөлшерлемесі

Ең төменгі жалақы.

«Бірыңғай әлеуметтік салықты есептеу» қойындысы

Бетбелгіде Бірыңғай әлеуметтік салықты есептеу(Бірыңғай әлеуметтік салық), Бірыңғай әлеуметтік салықты есептеудің дұрыстығы және Ресейдің Зейнетақы қорына (ПФР) аударымдар бөлек көрсетілуі керек. Ұйымдар. Келесі дәлдік деңгейлері қол жетімді:

Максималды дәлдікпен- копейлердің фракцияларына,

Рубльде және тиынмен,

Рубльде.

Оған қоса, параметрлер қолданылған жылды көрсету керек.

✅

✅

✅

Параметрлердегі құсбелгіні алып тастаңыз:

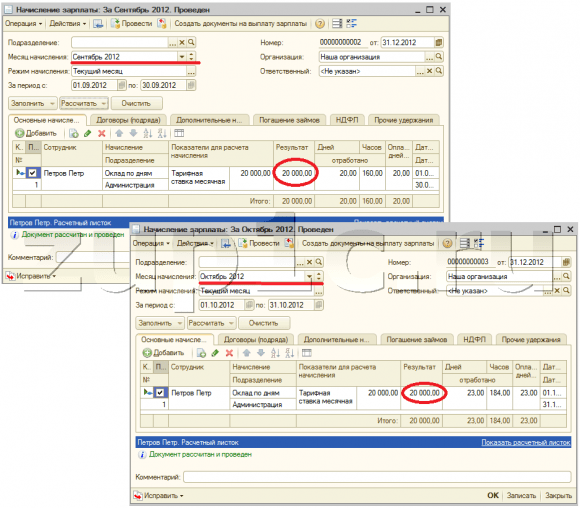

Қызметкер Петровтың қыркүйек және қазан айларындағы жалақысын есептейік. 1С жүйесінде жалақы қалай есептелетіні туралы менің мақаламнан оқыңыз:

Жеке табыс салығын қоса алғанда, қызметкер алдындағы жалпы берешек:

- қыркүйек – 17 400;

- қазан – 17400.

Қыркүйек айына құжат жасамаймыз. Оны қазан айына жасайық:

Төлеуге тиісті сома автоматты түрде қыркүйек және қазан айларындағы қызметкерге берешекпен толтырылды.

✅ Семинар «1С ZUP 3.1 үшін лайфхактар»

1С ZUP 3.1-де бухгалтерлік есеп үшін 15 лайфхактың талдауы:

✅ 1С ZUP 3.1-де жалақы есептеулерін тексеруге арналған БЕКЕРУ ТІЗІМІ

ВИДЕО - ай сайынғы бухгалтерлік есепті өзін-өзі тексеру:

✅ 1С ZUP 3.1-де жалақыны есептеу

Жаңадан бастаушыларға арналған қадамдық нұсқаулар:

Параметрді өзгертейік. Қарастырылып отырған бухгалтерлік есеп параметрлеріндегі ұяшықты белгілейік:

«Төленетін жалақы» құжатына оралып, оны толтырайық. Қызметкер Петровтың айтуынша, төленетін сома тек қазан айындағы берешекпен толтырылған:

«Өзара есеп айырысулардың оңайлатылған есебі» ауысуы.

Бұл параметрдің мәні бағдарламаның өзінде анық сипатталған: жалақы төлем құжаттарын жасамай, «Ұйымдарға төленетін жалақы» құжаттарын орналастырған кезде төленген болып есептеледі. Бұл құжатпен жұмыс істеу туралы мақалада оқи аласыз.

Жоғарыда келтірілген мысалдағы қыркүйек айының жалақысы есептелген қызметкер Петров үшін біз «Төленетін жалақы» құжатын жасаймыз, толтырамыз және орналастырамыз:

Енді «Жеке табыс салығы бойынша мәліметтерді дайындау» өңдеу арқылы жеке табыс салығы бойынша есептілікті жасауға тырысайық:

Ұсталатын жеке табыс салығының сомасы нөлге тең екенін байқайсыз. Бухгалтерлік есепте жеке табыс салығын ұстау үшін екі нұсқа бар:

✅ Семинар «1С ZUP 3.1 үшін лайфхактар»

1С ZUP 3.1-де бухгалтерлік есеп үшін 15 лайфхактың талдауы:

✅ 1С ZUP 3.1-де жалақы есептеулерін тексеруге арналған БЕКЕРУ ТІЗІМІ

ВИДЕО - ай сайынғы бухгалтерлік есепті өзін-өзі тексеру:

✅ 1С ZUP 3.1-де жалақыны есептеу

Жаңадан бастаушыларға арналған қадамдық нұсқаулар:

- Бухгалтерлік есеп параметрлерінде «өзара есеп айырысулардың оңайлатылған есебі» құсбелгісін қойыңыз және «Төленуге тиісті жалақы» құжаттарын қайта орналастырыңыз;

- Төлем құжаттары негізінде төлем құжаттарын жасаңыз: «Кассалық шығыс ордері» немесе «Шығыс төлем тапсырмасы» және банк арқылы төлеген жағдайда «Жалақыны аудару бойынша банк үзіндісі».

Бірінші нұсқаны қарастырайық, өйткені біз дәл осы параметрлерді қарастырамыз:

Параметрлерді өзгерткеннен кейін біз «Ұйымдарға төленетін жалақы» құжатын қайта орналастырамыз:

Конфигурацияланған параметрлерге байланысты негіздегі енгізу түймесі белсенді емес күйге түскенін байқауыңыз мүмкін. Жеке табыс салығы бойынша есептілікті тағы бір рет жасайық:

Енді қыркүйек айында ұсталған жеке табыс салығының сомасы есепке алынды.

Жоспарланған аванстық төлемдерге арналған параметрлер тобын қарастырайық.

ZUP 8.2 аванстармен жұмыс істеу мүмкіндігіне ие. Ұйым белгіленген аванстық соманы беретін жағдайды қарастырайық. Бұл тұрақты мән ұйымдағы қызметкерлер тізімінде белгіленуі мүмкін.

Жоспарланған аванс сомасын көрсеткеннен кейін «Қазір төленетін жалақы» құжатында аванс төленуі тиіс қызметкерлердің тізімін автоматты түрде жасау мүмкін болады. Ол үшін «Төлеу» өрісінде «Жоспарланған аванс» опциясын таңдап, толтыру түймесін басу керек:

Бухгалтерлік есеп параметрлерінде «Сабаққа келмеуді ескеру» құсбелгісін қойып, жоспарланған мерзімін 15 деп қалдырыңыз.

Енді қыркүйек айында қызметкер Петров үшін айдың алғашқы 15 күнінде «Ұйымдардағы жұмысқа келмеу» құжатын қолдана отырып, белгісіз себептермен жұмысқа келмеуді енгізейік:

Осыдан кейін біз аванстық төлем үшін «Төленетін жалақы» құжатын толтыруға тырысамыз. Құжат толтырылмайды, өйткені қызметкердің айдың алғашқы 15 күнінде жұмыс істеген бір күні жоқ және бухгалтерлік есеп параметрлеріне сәйкес аванс алуға құқығы жоқ:

Бухгалтерлік есеп параметрлерінде жоспарланған аванстың есептелген күнін 16-ға өзгертіңіз.

Осыдан кейін қызметкер жоспарланған авансқа дейін барлық күн емес, жұмыста болмағаны белгілі болды. «Төленетін жалақы» құжатының кестелік бөлігін толтырып көрейік.

Кестелік бөлік толтырылады, бірақ бағдарлама біздің назарымызды қызметкердің барлық күндері жұмыс істемегеніне аударады.

| Бүгін саған айтқым келгені осы болды. Блог беттерінде кездескенше. Блог сайтындағы жаңа мақалалар туралы уақытында электрондық пошта арқылы білу үшін немесе барлық мақалалар үнемі жарияланатын әлеуметтік желілердегі топтарымызға қосылыңыз: |

Сондай-ақ сізді қызықтыруы мүмкін:

Мен сенушілерге кеңес бере аламын ба? Мен оларға өздерін сезінуге кеңес берер едім...

Англия мен Франция арасындағы Жүз жылдық соғыс бұрынғы әскери тарихтағы ең ұзақ соғыс болды -...

Елизавета Петровна - монархтың соңғы өкілі болған ресейлік императрица...

1. Иммунитет Иммунитет – ағзаның гомеостазды (тұрақтылық...) сақтау қабілеті.

Фитоменадион өз атауын Америкадан келген гематолог Квиктің арқасында алды...