1C'de muhasebe parametrelerinin ayarlanması: Maaş ve personel yönetimi 8

1C programlarında bordro hesaplamasına ilişkin pek çok soru, veritabanında yapılan muhasebe ayarlarının muhasebecinin beklenti ve beklentilerine uymaması nedeniyle ortaya çıkmaktadır. Pek çok kişi bu ayarların nerede olduğunu ve ne için gerekli olduğunu bile bilmiyor, bu nedenle varsayılan olarak yükledikleriyle çalışıyor. Bu yazıda programın çalışmasını önemli ölçüde etkileyen en önemli "onay kutularından" bahsedeceğim ve eminim ki bunda kendiniz için yeni ve faydalı bir şeyler bulacaksınız.

Muhasebe parametrelerini açmak için “Kurumsal” sekmesinde uygun öğeyi seçmelisiniz.

Formu açtıktan hemen sonra görünen ilk ayar, işten çıkarılma durumunda hak edilmemiş izin kesintisinin yansıtılma yöntemidir. Burada iki seçenek var:

1) olağan stopaj olarak (vergi ve katkı paylarını azaltmaz);

2) ters tahakkuk (vergi ve katkı paylarını azaltır).

Maaş bordrosu örnekleriyle bu yöntemler arasındaki farklar makalede ayrıntılı olarak anlatılmıştır. 1C'de işten çıkarılma durumunda bir çalışanın hesaplanması: Maaş ve personel yönetimi 8.

SL Aynı sekmede bulunan bir sonraki ayar, aylık maaşı saatlik ücrete dönüştürmek için kullanılan algoritmayı ayarlar. Şirketinizin gece veya akşam, hafta sonları, fazla mesai, yani aylık maaş alan bir çalışan için bir saatlik çalışma maliyetini hesaplamanın gerekli olduğu durumlarda çalışması geçerlidir. Makalenin sonunda Gece saatleri için ek ücret nasıl hesaplanır? Bu ayarın gece ücreti tutarının hesaplanmasını nasıl etkilediğine dair bir örnek verilmiştir.

Bir diğer önemli ayar da "Bordro hesaplama" sekmesinde bulunur - bu, "Kişisel gelir vergisini hesaplarken, hesaplanan vergiyi stopaj olarak dikkate alın" onay kutusudur. Her zaman bu kutuyu işaretlemenizi öneririm. Bunu neden yapmanızı önerdiğime ilişkin ayrıntılar da makalelerden birinde zaten açıklanmıştır: 2-NDFL sertifikasında hesaplanan vergi neden stopaj vergisine eşit değil?

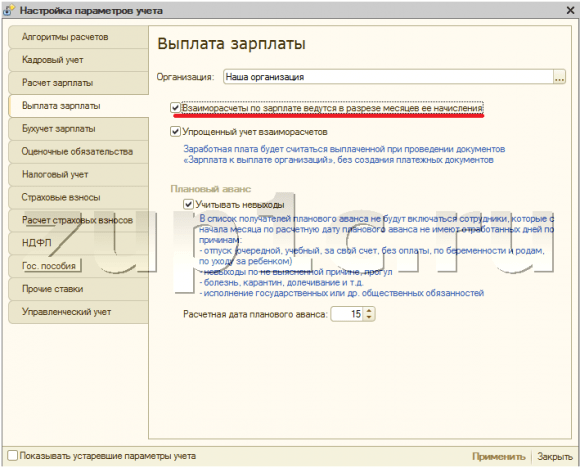

“Maaş ödemesi” sekmesinde aynı anda çok önemli iki ayar vardır:

1) onay kutusu "Maaşların karşılıklı olarak ödenmesi, tahakkuk ettikleri aylar bağlamında gerçekleştirilir"

Bu ayar, "Kuruluşlara ödenecek maaşlar" belgesini doldurma algoritmasını etkiler. Onay kutusu işaretliyse, belge otomatik olarak doldurulurken yalnızca seçilen aya ait borç tutarlarını içerecektir. Aksi takdirde - borç dikkate alınarak ve önceki tüm aylar için tahakkuk esasına göre mevcut karşılıklı ödeme dengesi.

2) "Karşılıklı yerleşimlerin basitleştirilmiş muhasebesi" onay kutusu

Kurulması halinde “Kuruluşlara ödenecek maaşlar” belgesinin asılmasından sonra maaş ödenmiş sayılacaktır. Aksi takdirde tutarların maaş bordrosunun “Ödendi” sütununa girebilmesi için ayrıca kasa havalesi veya ödeme talimatı ve banka ekstresi de göndermeniz gerekmektedir. Basitleştirilmiş muhasebe çok uygundur, ancak dezavantajı bu ayarın maaş ödeme kayıtlarını 1C'den bankacılık programlarına yüklemenize izin vermemesidir.

Mutlaka “Vergi Muhasebesi” sekmesine bakmalısınız, çünkü burada kullanılan vergi sistemine ilişkin veriler belirtiliyor, ayrıca “Sigorta Primleri” sekmesini de açıp istediğiniz tarifeyi seçmeniz gerekiyor. Ayrıca kaza sigortası için Sosyal Sigortalar Fonuna katkı payı oranı da burada belirtilmektedir. Bu bilgilerin girilmemesi durumunda bu tür sigorta primi hesaplanmayacaktır.

Ve “Sigorta Primleri” sekmesinde, fonlara katkı tutarlarının hesaplandığı faiz oranlarını ve sigorta primlerinin hesaplanmasına yönelik maksimum tabanın büyüklüğünü görebilirsiniz.

Erken emeklilik gerektiren işler (zararlı işler) kullanıyorsanız “Sigorta primlerinin hesaplanması” sekmesinde uygun kutucuğu işaretlemeniz gerekmektedir. Ayrıca, işyerlerinin özel bir değerlendirmesinin sonuçlarına göre atanan çalışma koşulları sınıflarının pozisyonlar için belirtilmesi gerekiyorsa işaretlenmesi gereken “Çalışma koşullarının özel değerlendirmesinin sonuçlarını uygula” onay kutusuna da dikkat edin.

Ayrıca Sosyal Sigortalar Fonu'ndan sağlanan mevcut yardım tutarlarını gösteren "Devlet Yardımları" sekmesine de dikkat etmekte fayda var. Programınız zamanında güncellenmezse, yılın başında bu sekmede manuel olarak değişiklik yaptığınızdan emin olun. Ancak “Diğer oranlar” sekmesinde güncel olması gereken asgari ücret değeri saklanmaktadır.

Elbette diğer tüm ayarları anlamak ve kullanabilmek güzel olurdu ama bu her zaman mümkün olmuyor. Bununla birlikte, 1C programlarında maaşları hesaplayan herhangi bir muhasebecinin bu makalede anlatılan en temel olanları bilmesi gerekir, çünkü böyle bir anlayış genellikle iş sürecini büyük ölçüde basitleştirir. Ve materyalimde değinmediğim parametreler hakkında hala sorularınız varsa, bunları makalenin yorumlarında sorabilirsiniz.

1C: Maaşlar ve Personel Yönetimi 8 programında çalışanlarla karşılıklı anlaşmalar organizasyonlar ve bölümler bağlamında yürütülmektedir. Bu tür karşılıklı uzlaşmalar sürecinde hem örgütün çalışana olan borcu doğabilir, hem de çalışanın örgüte borçlu olması söz konusu olabilir.

Program 1C: Maaş ve İK Yönetimi 8, her iki borç türünü de izlemenize ve ödemenize olanak tanır: çalışan borcu, organizasyon borcu.

1C programındaki borçlar çeşitli nedenlerle ortaya çıkabilir. Bunlardan bazıları.

- Ödeme tutarlarının manuel olarak düzeltilmesi. Muhasebeci, "Kuruluşlara ödenecek maaşlar" belgesinde ödenecek tutarları manuel olarak düzenler. Ödeme için tahakkuk eden tutarlardan daha fazla veya daha az olabilirler. Tipik olarak muhasebeci gerekli miktarları hesaplama yoluyla elde edemediği durumlarda kalemlere başvurur. Bu kötü bir yöntemdir.

- Kısmi ödeme. Cari hesapta yeterli fon yoksa veya başka nedenlerden dolayı kuruluş yönetimi maaşın bir kısmını ödemeye karar verebilir. Bunu yapmak için “Kuruluşlara ödenecek maaşlar” belgesinde ödeme yüzdesini belirtmelisiniz. Sonuç olarak program, çalışanlara olan borcu kaydedecek.

- Ödeme yok. Çalışanın gerçekten maaş aldığı durumlar da vardır, ancak bazı nedenlerden dolayı hesap makinesi bu gerçeği programa yansıtmamıştır.

Hesap makinesine göre program bazı borçları borç olarak sınıflandırmıyor. Bunun nedeni, onlara otomatik olarak geri ödeme yapmasıdır.

- Ödenecek tutarların yuvarlanması. “Kuruluşlara ödenecek maaşlar” belgesinde ödenecek tutarların yuvarlanmasını belirleyebilirsiniz. Sonuç olarak atılan tutarlar, söz konusu bağlamda borç teşkil etmez. Bu tutarlar bir sonraki ay ödeme yaparken otomatik olarak dikkate alınır. İşten çıkarılma üzerine veya bir çalışanın talebi üzerine yuvarlamayı kaldırabilirsiniz ve her kuruş ödenecektir.

- Maaşın yeniden hesaplanması. Bir noktaya daha dikkat edelim. Örneğin bir çalışana mayıs ayı maaşının tamamı ödendi. Haziran ayında, Mayıs ayında birkaç gündür ortalıkta olmadığı ortaya çıktı. Bunu yapmak için “Kuruluşlarda Devamsızlık” adlı bir uzlaşma belgesi düzenlemeniz gerekir. Ödemeyi yapan açısından bakıldığında fazla ödeme söz konusudur. Ancak program bu fazla ödemeyi çalışanın kuruma olan borcu olarak kaydetmiyor. Bunun yerine, 1C: Maaş ve Personel Yönetimi 8 programı Mayıs ayı maaşını yeniden hesaplamayı teklif edecek.

- Bakiye eksi avans. Bazı hesap makineleri yanlışlıkla cari ay için tahakkuk eden maaş ile daha önce ödenen avans arasındaki farkın çalışana borç olduğuna inanıyor.

“Muhasebe parametrelerini ayarlama” formunda, “Maaşların ödenmesi” sekmesinde “Maaşların karşılıklı yerleşimi tahakkuk ayına göre yapılır” bayrağı bulunmaktadır. Bu bayrağın adı kişisel olarak beni yanıltıcıdır. Kendiniz karar verin.

Karşılıklı uzlaşmalar, farklı türdeki bordro hesaplamalarının tahakkuklarıdır. Aylar bağlamında yürütülür. Bu, aşağıdaki birikim kayıtları analiz edilerek kolayca doğrulanabilir.

- Birikim kaydı “Kuruluş çalışanlarıyla karşılıklı anlaşmalar.”

- Birikim kaydı “Kuruluşların aylık maaşı”.

Bunlarda, her giriş belirli bir tahakkuk ayına bağlıdır. Yani, "Maaşların karşılıklı yerleşimi tahakkuk ettikleri aylar bağlamında gerçekleştirilir" bayrağının durumuna bakılmaksızın, 1C: Maaş ve Personel Yönetimi 8 programı her zaman maaş ayları bağlamında karşılıklı yerleşimler gerçekleştirir tahakkuk. Peki bu bayrak ne diyor?

Aslında Bayrağın durumu, ortaya çıkan borçların geri ödeme yöntemini belirliyor. Makalenin konusu bu. Borcun kendisi programda bir muhasebe nesnesi olarak mevcut değildir. Bu sadece tahakkuk tutarı ile ödeme tutarı arasındaki farktır. Olumsuz ise çalışan kuruluşa borçludur. Pozitif bir değer kuruluşun borcunu gösterir.

“Ücretlerin karşılıklı olarak tahakkuk ettiği aylara göre ödenmesi” bayrağının ne gibi sonuçlara yol açtığını düşünelim. Tüm örnekler bir demo bazında gerçekleştirildi.

1. Borçların oluştukları aya göre muhasebeleştirilmesi

Borçların muhasebesini oluştukları aylar bağlamında düzenlemek için, “Muhasebe parametrelerini ayarlama” formunda, “Maaşların ödenmesi” sekmesinde “Maaşların karşılıklı olarak ödenmesi” bayrağını ayarlamak gerekir. tahakkuk ettikleri aylar bağlamında gerçekleştirilir”.

Aslında karşılıklı uzlaşmalar her zaman maaş hesaplama ayları çerçevesinde yani bu bayrağın durumuna bakılmaksızın yapılıyor.

“Maaşların karşılıklı olarak tahakkuk ettirildiği aylar bağlamında gerçekleştirilir” bayrağının durumu, kuruluşun ve çalışanların borçlarının geri ödeme yöntemini belirler.

Durumu bir demo veritabanında modellemek, borcu nasıl ödeyeceğimizi anlamamıza yardımcı olacaktır. Modellemeyi basitleştirmek için “Karşılıklı yerleşimlerin basitleştirilmiş muhasebesi” bayrağını ayarlayın. Bu durumda “Kuruluşa ödenecek maaşlar” belgesi borcu bağımsız olarak geri öder. Nakit tahsilat talimatı girmenize gerek yoktur. Bu, gereksiz belgelerin girilmesini önlemek için gereklidir.

Ocak, Şubat ve Mart ayları için maaşları hesaplayacağız. Akimova, G.D. Vaskina ve R.A. Gorin, CJSC "Deltaon" organizasyonunda çalışıyor. Her ayın son gününde “Kurumlara ödenecek maaşlar” dokümanını hazırlayacağız. Borcu modellemek için ilk iki çalışan için “Borç” sütunundaki değerleri manuel olarak düzelteceğiz.

Ocak ayında E.I. Akim'in muhasebecisi ödeme tutarını manuel olarak 53.253 rubleden 60.000 rubleye çıkardı. Sonuç olarak, belgede Ocak ayında çalışanın kuruluşa olan borcunun 6.747 ruble tutarında olduğu kaydedildi. Belgede çalışanın borcunun kırmızı ve eksi ile belirtildiğini lütfen unutmayın.

Aynı zamanda G.D. Vaskina'ya gerekenden 1000 ruble daha az ödeme yapıldı. Hesaplamanın manuel olarak düzeltildiği, tablonun ilk sütununda stilize kalem biçiminde bir resmin bulunmasıyla belirtilir.

Şubat ayında hesap makinesi hatasını fark etti ve bunu manuel olarak düzeltmeye karar verdi. Ocak ayındaki fazla ödeme tutarı için Şubat ayında fazla ödeme yapmamaya karar verdi. Yani yine “Kuruluşlara ödenecek maaşlar” belgesinde ödenecek tutarı manuel olarak düzelttim.

Programın "Gecikmiş" sütununda eksik ödenen tutarı siyah renkte ve artı işaretiyle gösterdiğini lütfen unutmayın. Biraz sonra muhasebecinin aslında çalışanın borcunu ödemediğini göreceğiz. Elbette aslında kimsenin kimseye bir borcu yok. Ancak programın henüz bundan haberi yok. Şu anda üzerinde iki borç asılı:

- Ocak ayı için 6.747 ruble tutarında çalışan borcu,

- kuruluşun çalışana aynı miktarda borcu.

Mart ayında muhasebeci, yalnızca kendisinin bildiği bir nedenden dolayı yine E.I. Akimova, tahakkuk eden programdan biraz daha fazlasını ödedi.

Basitleştirilmiş bir model örneğini ele alıyoruz. Çok sayıda işçinin ve çok sayıda farklı ödeme türünün olduğu uygulamada muhasebeci, ortaya çıkan borçlar üzerindeki kontrolünü çok çabuk kaybeder. Bu nedenle programın bunları hızlı bir şekilde tespit edebilecek mekanizmalara sahip olması gerekir. Öncelikle bunlar rapordur.

Çalışan E.I.'nin seçimiyle “Kurum için tahakkuk ve kesintiler seti” raporunu oluşturalım. Akimova, G.D. Vaskin ve R.A. Gorin Bu, muhasebeciler arasında çok popüler bir rapordur.

Ocak 2012'nin başında kuruluşun çalışanlara 91.794 ruble tutarında borcu olduğunu görüyoruz. Bu borcu çalışana göre detaylandırabilirsiniz. Ancak bu raporu kullanarak hangi ayda oluştuğunu tespit etmek oldukça zordur. Bunu yapmak için “Kuruluşların Borç Yapısı” raporunu kullanmak daha iyidir.

Bu rapor kuruluşumuzun kime borcu olduğu kadar bu borçların hangi ayda oluştuğunu da açıkça gösteriyor. Bu borcun ancak Aralık 2011'de ortaya çıktığını varsayalım. Nasıl ödeneceği sorusu ortaya çıkıyor. Çok basit. Örneğin 27 Aralık 2011 tarihli “Kurumlara ödenecek maaşlar” belgesini hazırlıyoruz ve “Tahakkuk ayı” ayrıntılarında “Ağustos 2009” u belirtiyoruz.

Bu belgeyi tamamladıktan sonra yukarıdaki raporları tekrar oluşturun ve kuruluşun Ağustos 2009'a ilişkin çalışanlara olan borcunun tasfiye edildiğinden emin olun. Hemen arkamızdan çok önemli açıklamalarda bulunacağız.

"Kuruluşların Borç Yapısı" raporu, kuruluşun çalışanlara olan borcunun oluştuğu ayı belirlemenizi sağlar.

Kuruluşun geçen ayki borcunu ödemek için borcun oluştuğu aya ait "Kuruluşlar tarafından ödenecek maaşlar" belgesini hazırlamanız gerekir.

5 Nisan'da Mart ayı maaşlarının ödendiğini hatırlatalım. Şimdi 01/01/2012-04/05/2012 dönemine ait “Kuruluşların Borç Yapısı” raporunu oluşturalım.

Raporun hem kurumun borçlarını hem de çalışanların borçlarını aylara göre oluşturduğunu lütfen unutmayın.

- E.I. Akimova Ocak ayında 6.747 ruble fazla ödediler. Şubat ayında muhasebeci, deneyimsizliği nedeniyle programın örgüte olan borcunu hesaba katacağını umarak 6.747 rubleyi eksik ödedi. Onu hesaba katmadım. Mart ayında muhasebeci yine fazla ödeme yaptı, ancak bu sefer 1.747 ruble.

- G.D. Vaskina Muhasebeci her ay 1000 ruble eksik ödüyordu.

- R.A. Gorin ilk 4 ay kuruma borcu olmadığı gibi kurumun da kendisine borcu yoktur.

Farklı borç türleri farklı şekillerde ödenir. Şimdi onlara bakalım. “Maaşların tahakkuk ettiği aylar çerçevesinde karşılıklı olarak yapılması” bayrağının çekildiği bir durumu düşündüğümüzü hatırlatalım.

1.1. Çalışanın kuruma olan borcunun geri ödenmesi

Çalışanın kuruma olan borçlarını muhafaza etmek için örneğin nisan ayında “Borç Transferi” belgesini kullanarak çalışanın daha önce oluşan borçlarının tamamını veya bir kısmını bu aya devretmek gerekiyor.

Belgenin tablo kısmını doldurmak için “Borçla Doldur” butonunu kullanmak en uygunudur. Bu durumda program, ödenmemiş borcu olan tüm çalışanları otomatik olarak bulacaktır.

“Doldurun \ Çalışan Listesi” komutu, çalışanları seçme koşullarını ve “Borç oluşma ayını” belirtmeniz gereken yardımcı bir form açar. “Tutar olarak aktar” sütununda yer alan borç tutarları ancak “Hesapla” butonu tıklandıktan sonra görüntülenebilir. Gerçek şu ki, seçim koşullarını karşılayan tüm çalışanların kuruluşa borcu olmayabilir.

Böylece borç devredildi. Ancak maaş öderken bunu çalışandan uzak tutmak için, kendisinden saklanacak bir şeyin olması gerekir. Yani Nisan ayı maaşlarını hesaplamamız gerekiyor. Bundan sonra her zamanki gibi “Kuruluşa ödenecek maaşlar” belgesini oluşturuyoruz.

“Kuruluşa ödenecek maaşlar” belgesi E.I.'nin borcunu ödedi. Akimova organizasyon öncesi. Bu, “Kuruluşların Borç Yapısı” raporu kullanılarak doğrulanabilir, ancak 01/01/2012-05/07/2012 dönemi için.

“Son bakiye” sütunundaki negatif tutarlar ortadan kalktı. Yani kurumumuza borçlu çalışan bulunmamaktadır. Ancak kurumun çalışanlarına borcu var.

1.2. Bir kuruluşun bir çalışana olan borcunun geri ödenmesi

Unutmayın, muhasebecimiz ilk önce E.I.'ye fazla ödeme yaptı. Akimova 6.747 ruble ve ardından aynı miktarda eksik ödeme yaptı. Bu yüzden çalışanın borcunu ödemeyi düşündü. Bu doğru değil.

“Maaşların karşılıklı olarak ödenmesi tahakkuk ayına göre yapılır” bayrağı ayarlanırsa kuruluşun borçları ile çalışanların borçları ayrı ayrı dikkate alınır. Otomatik olarak birbirlerini iptal etmezler.

Ayrı olarak geri ödenmeleri gerekir.

Yani E.I.'ye olan borcunu ödemek için. Akimova'nın Şubat ayı için, örneğin Nisan ayında, Şubat ayında tahakkuk ayını belirten “Kuruluşlara ödenecek maaşlar” belgesini hazırlaması gerekiyor.

Raporda ayrıca örgütün G.D.'ye olan borcu da gösteriliyor. Vaskina. Çeyrek boyunca aylık 1.000 rubleden 3.000 ruble geldi. Geri ödeme yapmak için sırasıyla Ocak, Şubat ve Mart ayları için üç “Kuruluşlara ödenecek maaşlar” belgesini düzenlemeniz gerekecek.

“Kuruluşa ödenecek maaşlar” belgesi, kuruluşun çalışana olan geçmiş borcunu cari aya ait ödemeyle birlikte ödeyemez.

Çalışanların borçlarını geri ödeme prosedürü.

- Temmuz ayı maaşlarını hesaplamak için “Kuruluş çalışanları için maaşların hesaplanması” belgesini kullanın.

Kuruluşun önceki aylarda çalışanlara olan borcunun geri ödenmesi prosedürü.

Bu ay “Kuruma ödenecek maaşlar” belgesini hazırlıyoruz. “Tahakkuk ayı” detayında borcun hangi ayda ödeneceğini belirtin.

2. Borçların oluştukları aya göre detaylandırılmadan muhasebeleştirilmesi

Borçların muhasebesini, oluştukları ayları detaylandırmadan düzenlemek için, "Muhasebe parametrelerini ayarlama" formunda, "Ücretlerin ödenmesi" sekmesinde "Ücretlerin karşılıklı olarak ödenmesi" bayrağının işaretini kaldırmak gerekir. tahakkuk ettiği ayların bağlamı.”

Tecrübemizi tekrarlayalım ama sadece “Maaşların karşılıklı mutabakatı tahakkuk ayına göre yapılır” bayrağı kaldırılınca. Bundan sonra yine 01.01.2012-05.04.2012 dönemi için “Kuruluşların borç yapısı” raporunu hazırlayacağız.

Gözünüze ne çarpıyor?

- Aylara göre bölünme yoktur. Farklı borç türleri görüyoruz ancak hangi ayda oluştuğuna dair bir bilgi yok.

- Farklı türdeki borçlar toplanır. Akimova'da E.I. Ocak ayında örgüte 6.747 ruble tutarında borç vardı. Şubat ayında maaşı bu tutar kadar eksik ödendi, yani örgütün çalışana borcu vardı. Sonuç olarak kimsenin kimseye bir borcu yok. Program karşılıklı borcu dikkate aldı. Geriye kalan tek şey kuruluşa olan 1.747 ruble tutarındaki borçtu.

- Önceki dönemlere ait borçlar özetlenir. Kuruluşumuzun G.D. Vaskina'ya borcu var. 3000 ruble. Ama şimdi bu rapordan bu borcun nasıl oluştuğunu öğrenemiyoruz.

Nisan ayı maaşını hesaplayalım, ödeyelim ve ödemenin sonucunu analiz edelim.

E.I. Akimova. Bu çalışanın borcu olmasaydı, belge ona 53.253 ruble tutarında ödeme yapacaktı. Bunun yerine çalışanın borcu kadar azalttı: 51506=53253-1747.

G.D. Vaskina. Kuruluşun bu çalışana borcu olmasaydı, belge ona 41.847 ruble tutarında ödeme yapacaktı. Bunun yerine çalışana olan borcu kadar artırdı: 44847 =41847+3000.

Buradan basit ve önemli bir sonuç çıkarabiliriz.

“Maaşların karşılıklı mutabakatı tahakkuk ayına göre yapılır” bayrağı kaldırılırsa her iki tür borç da tek ekstreyle ödenebilecek. Ama mutlaka değil.

“Ödeme” özelliğindeki “Kuruluşa ödenecek maaşlar” belgesinde “Maaşların karşılıklı olarak tahakkuk ayına göre ödenmesi” bayrağı temizlendiğinde, “Borç” değeri kullanılabilir hale gelir. Bu, kuruluşun borçlarının iki şekilde ödenebileceği anlamına gelir.

- Çeşitli açıklamalar.

- Bir açıklama.

Çeşitli açıklamalar.

Öncelikle “Borç” ödemesinin niteliği ile “Kuruluşa ödenecek maaşlar” belgesini hazırlıyoruz. Bu durumda yalnızca ay başında oluşan borcu ödeyecek. Daha sonra her zamanki gibi “Maaş” ödemesi niteliğinde “Kuruluşa ödenecek maaşlar” belgesini hazırlıyoruz.

Burada bir incelik var. “Borç” ödemesi niteliğindeki “Kuruluşa ödenecek maaşlar” belgesinde, ödemenin yapıldığı ayı tahakkuk ayı olarak belirtmek mümkün değildir. Yalnızca henüz ödeme yapılmayan ay. Örneğin, örneğimizde G.D. Vaska’nın borcu daha erken değil, Nisan ayının tahakkuk ayında ödenebilir.

Bir açıklama.

Bunu yapmak için “Kuruluşa ödenecek maaşlar” belgesinde “Maaş” ödemesinin niteliğini belirlemek gerekir. Bu durumda belge, içinde bulunulan aya ait toplam maaş tutarını ve kuruluşun bu ayın başında tahakkuk eden önceki borçlarını ödeyecektir.

Bu arada, iki ekstrede ödeme yapmak çok uygun bir yol. Bu durumda “Kuruluşa ödenecek maaşlar” dergisinde “Borç” ödeme niteliğindeki belgeleri seçmek mümkün olacaktır.

Peki, “Maaşların karşılıklı olarak tahakkuk ettiği aylar çerçevesinde mutabakatı yapılıyor” bayrağı kalkarsa elimizde ne kalır?

- Çalışanın borcu bir sonraki maaş ödemesiyle birlikte otomatik olarak ödenir.

- Kuruluşun borcu, mevcut maaşın ödenmesiyle eş zamanlı olarak (ödemenin niteliği “Maaş”tır) veya ayrı bir beyanda (ödemenin niteliği “Borç”tur) geri ödenebilir.

3. Borç örnekleri

Şu veya bu borcun ortaya çıkma nedeni ne olursa olsun, yukarıda açıklanan yollardan biriyle geri ödenir. Dolayısıyla bu örnekler sadece borcun oluşma mekanizmasını anlamak ve mümkünse önlenmesini sağlamak amacıyla verilmiştir.

Borcun en basit nedenine daha önce değinmiştik. Bu, hesap makinesinin kendi takdirine bağlı olarak maaş ödeme belgesindeki hesaplama sonuçlarını manuel olarak düzenlediği zamandır. Diğer örneklere bakalım.

3.1. Çalışan avans aldı ve istifa etti

AK Kalinina 16 Ocak 2012'de avans aldı ve 18 Ocak'ta istifa etti. “Örgütlerin Borç Yapısı” raporunun analizinden, gösteri tabanında örgütün A.K.'ye borçlu olduğunu görmek kolaydır. Kalinina'nın Ağustos 2009'da kurulan 80.823 ruble borcu var. Hadi kapatalım.

A.K.'nin maaşının artmasını sağlayalım Kalinina 92.900 rubleye eşittir. Bundan sonra aşağıdaki işlemleri gerçekleştireceğiz.

- 16 Ocak 2012 tarihinde %50 yani 46.450 ruble avans ödeyeceğiz.

- 18 Ocak 2012 tarihinden itibaren geçerli olmak üzere personel ihraç emri çıkaracağız.

- Basitlik açısından, işten çıkarılma durumunda herhangi bir tazminat, kesinti veya kıdem tazminatı hesaplamasına gerek olmadığını varsayacağız.

- İşten çıkarılan çalışanın Ocak ayı maaşını hesaplayacağız.

- Ücretlerin ödenmesine ilişkin bir belge düzenleyeceğiz.

5. adımı gerçekleştirirken, çalışan A.K. için “Kurumlara ödenecek maaşlar” belgesinin tablo kısmında programın olduğunu fark edeceğiz. Kalinina'nın yerine geçmiyor. Ödeyecek hiçbir şeyi yok! Kendiniz karar verin. Çalışan Ocak ayı için 40.643,75 ruble tutarında maaş aldı. Bu tutardan 5.284 ruble tutarında kişisel gelir vergisi kesilmelidir. Elinde 35.359,75 ruble hakkı var. Ancak şimdiden 46.450 ruble peşin aldı. Sonuç olarak kuruluşa olan borcu 11090,25 ruble.

Programın hata yapmadığından emin olalım.

“Çalışan tarafından fonların iadesi” işlemiyle “Nakit makbuz emri” belgesini kullanarak geri ödeme yapabilirsiniz.

Ayrıca kişisel gelir vergisi stopajının programa kayıtlı olmadığını da unutmamalıyız. Sonuçta avans ödendiğinde avans kesilmez ve işten çıkarılan çalışanın maaşı ödenmez. Tam tersine öyle olması gerekirdi.

Kişisel gelir vergisinin gerçekte stopaj yapılmadığını, birikim kaydında "bütçe ile kişisel gelir vergisi uzlaşmaları" ilgili bir girişin bulunmaması yoluyla doğrulayabilirsiniz. “Kişisel Gelir Vergisi için Vergi Muhasebesi Kaydı” raporuna göre daha kolay.

“Kişisel gelir vergisi stopajı” sekmesindeki “Kişisel gelir vergisi, sigorta primleri ve birleşik sosyal vergi muhasebesinin ayarlanması” belgesini kullanarak kişisel gelir vergisi stopajının kaydedilmesi gerekmektedir. Bir alternatif var ama hiç de açık değil. Bu, “Planlı avans” operasyonuyla “Kuruluşlara ödenecek maaşlar” belgesinin yeniden yayınlanmasıdır.

Normal bir durumda avanstan kişisel gelir vergisi kesilmez. Ama bizim durumumuz biraz farklı. Çalışan avans aldı ve istifa etti. Maaş bordrosu vardı ama avans ödemesini karşılamıyordu. Bu nedenle avans tekrar verildiğinde kişisel gelir vergisini keser. Bu tür bir kişisel gelir vergisi kesintisiyle programın, çalışanın borcunun geri ödenmesini kontrol etmediği unutulmamalıdır.

Yöntemlerden yalnızca birini kullanmanız yeterlidir. Aksi takdirde, stopaj yapılan kişisel gelir vergisi iki katına çıkacaktır.

Hafif bir geri çekilme veya altüst olma.

Avanslardan kişisel gelir vergisi kesintisine gerek olmadığı bilinmektedir. Programda maaşlar ödenirken stopaj yapılıyor. Ancak bir şekilde her şeyin tam tersi olduğu bir veritabanıyla karşılaştım.

"Planlı avans" ödemesi niteliğindeki "Kuruluşların maaşlarının ödenmesi" belgeleri kişisel gelir vergisi stopajı. Ancak “Maaş” ödemesi niteliğindeki aynı belgeler, kişisel gelir vergisinden alıkonulmamıştır. Sonunda program her şeyi doğru saydı. Ancak bu örgütün muhasebecisi bile hâlâ tedirgindi. Peki bu nasıl olabilir? Bu böyle olmamalı!

Çoğu zaman olduğu gibi, bunun nedeni programla çalışamamadır. "Hatanın" basit olduğu ortaya çıktı, ancak analiz için görünür bir neden olmadığından bunu tanımlamak kolay olmadı. Ve bunun nedeninin yanlış eylem dizisi olduğu ortaya çıktı.

Peşin ödeme, maaş hesaplama, maaş ödeme sırası yerine kullanıcı önce maaşı hesapladı, sonra avansı ödedi, ardından maaşı ödedi. Ancak maaş tahakkuk ederse ve kullanıcı avans öderse, program tahakkuk eden maaşın tamamından avansı keser.

3.2. Bir çalışan hastalıktan sonra avans aldı

Uygulamada da böyle bir durum yaşandı.

Çalışan 13 Nisan 2012'den 24 Nisan 2012'ye kadar hastaydı. İşe döndükten sonra 26 Nisan'da 5.700 ruble tutarında avans aldı. Nisan ayında 3489,43 maaş aldı. Sonuç olarak çalışan 2210,57 tutarında borç altına girmiştir.

“Maaşların karşılıklı mutabakatı tahakkuk ayına göre yapılır” bayrağı işaretliyse bu hatayı bulmak çok daha kolaydır. Bu durumda “Kuruluşların Borç Yapısı” raporu bize borcun hangi ayda oluştuğunu hemen gösteriyor. Bu ayın belgelerini analiz etmek için bu raporun transkriptlerini kullanmaya devam ediyoruz.

"Maaşların karşılıklı mutabakatı tahakkuk ayına göre yapılır" bayrağı kaldırılırsa, her ay için "Kuruluşların borç yapısı" raporunun oluşturulması gerekecektir. Ancak borcun doğduğu ay bulunduktan sonra dahi oluşma nedenlerini anlamak pek kolay olmayacaktır.

Program, çalışanların bu tür borçlarını önlemenize olanak sağlar. Bunu yapmak için, muhasebe ayarlarında "Maaş ödemesi" sekmesinde, avans öderken "Çıktı olmayanları dikkate al" bayrağını ayarlayın.

3.3. Ödenen maaş ve tahakkuk kaldırıldı

Bazen olur. Çalışana ait “Maaş” karakterli “Kuruluşlara ödenecek maaşlar” belgesi bulunmaktadır. Manuel ayarlamalar yoktur. Bu, "Kuruluş çalışanları için bordro" belgesinde kayıtlı kayıtlardaki verilere dayanarak doldurulduğu anlamına gelir. Ancak bazı nedenlerden dolayı “Kuruluş çalışanlarına maaşların hesaplanması” belgesi veri tabanında eksik.

Bu tek bir anlama geliyor. Nedense maaş ödendikten sonra silindi. Bu durum çalışanın örgüte borçlu olmasına neden oldu.

3.4. Gizli manuel düzenleme

Hataların çoğu, programla çalışamamaktan kaynaklanmaktadır. Bazı kullanıcılar programı incelemek yerine onu istenen sonuca uyacak şekilde özelleştirir. Sonuçlarının ne olacağını hiç düşünmüyorlar. Önemli olan, beyanın gerekli miktarı içermesidir. İşte uğraşmam gereken bir örnek.

“Kuruluşlara ödenecek maaşlar” belgesinde “Ayın ilk yarısı için peşin ödeme” niteliğinde bir ödeme bulunmaktadır. Tüm kullanıcılar, öncelikle ayın ilk yarısı için maaş bordrosunu hesaplamaları gerektiğini bilmiyor. Ayrıca programda sadece hesaplanmış avans değil, aynı zamanda sabit miktarda avans da ödemenin mümkün olduğunu bilmiyorlar.

Bu tür kullanıcılar ne yapar? Aylık maaşları hesaplıyorlar. Daha sonra “Maaş” ödemesi niteliğinde “Kuruluşlara ödenecek maaşlar” belgesini hazırlarlar. Ancak aslında avans ödemek istediğinden tablo kısmını doldurduktan sonra ödemenin niteliğini “Ayın ilk yarısı için avans ödemesi” olarak değiştiriyor ve ödeme tutarlarını manuel olarak ayarlıyor.

Program, tablo bölümünün ilk sütununda herhangi bir ayarlama için otomatik olarak bir tutamaç görüntüler. Hesaplanan verilerin manuel olarak ayarlandığını gösteren bir işaret.

Ancak kullanıcımız programdan daha kurnazdır. İkinci sütunda “Otomatik hesaplama bayrağı” onay kutularını manuel olarak seçiyor. Artık görsel olarak hiç kimse (hesap makinesinin kendisi dahil) hesaplamanın manuel olarak düzeltildiğini tahmin etmeyecektir.

4. Dikkat

Böyle bir durum oldukça mümkündür. Muhasebeci bir süre borçların oluştukları aya göre muhasebeleştirilmesi seçeneğiyle çalıştı. Bunda hoşuna gitmeyen bir şey vardı ve tahakkuk aylarını detaylandırmadan seçeneğe geçti. Ya da tam tersi.

“Maaşlar için karşılıklı uzlaşma, tahakkuk ettikleri aylar bağlamında gerçekleştiriliyor” bayrağının durumunu keyfi olarak, yani herhangi bir dönemde değiştirmek güvenli midir?

Açık olmak gerekirse, yine model örneğimize güveneceğiz. Nisan ayında borç ödeme evraklarının tamamlanmadığını varsayalım. Bu durumda, "Maaşların karşılıklı yerleşimi, tahakkuk ettikleri aylar bağlamında gerçekleştirilir" bayrağının durumunu şu veya bu yönde değiştirmek oldukça zararsızdır. Bunu “Kuruluşların Borç Yapısı” raporunu oluşturarak doğrulayabilirsiniz. Bayrağın durumuna göre ay bazında detaylı veya detaysız borç oluşturacaktır. Bu durumda belgelerin aktarılmasına gerek yoktur.

Bu, bayrağın durumuna bakılmaksızın program her zaman tahakkuk ayına göre borçları takip eder. Basitçe, bayrağın bir veya başka bir durumunu seçerek hesap makinesi borcu geri ödeme yöntemini seçer.

Borcun ödenmesi durumunda durum farklı olacaktır. Örneğin, ilk çeyreğin tamamı için muhasebe ay bazında detaylandırılmadan tutuldu. Nisan ayında borç ödendi ve “Maaşların tahakkuk ettiği aylar kapsamında karşılıklı olarak ödenmesi yapılıyor” bayrağı asıldı.

“Kuruluşların Borç Yapısı” raporu yine bize borçları aylara göre gösterecek. Ve bu, muhasebenin ayrıntısız tutulması durumunda borcun tamamının geri ödenmesine rağmen.

Bayrağın durumunu değiştirdiğimiz için program artık borcun geri ödenmesine ilişkin önceki yöntemi görmüyor. Ona bayrağın verilen durumuna karşılık gelen yöntemi verin. Bu, önceki borç ödeme yöntemini iptal etmeniz ve borcun aylara göre muhasebesini karşılayacak şekilde geri ödemeniz gerektiği anlamına gelir. Tabii bunun tersi de geçerli.

Bu prosedürler oldukça emek yoğun olabilir. Bu nedenle “Maaşların karşılıklı olarak tahakkuk ayına göre ödenmesi” bayrağının hangi durumunun sizin için daha uygun olduğuna en baştan karar vermek en iyisidir.

Çözüm

“Maaşların karşılıklı yerleşimi, tahakkuk ettikleri aylar bağlamında gerçekleştirilir” bayrağı SET'tir.

Çalışanların kuruluşa olan borçlarını geri ödeme prosedürü.

- “Kuruluş çalışanlarının borcunun devredilmesi” belgesini kullanarak çalışanların borcunu bu borcun geri ödenmesinin planlandığı aya devredin. Örneğin Temmuz ayı için.

- Temmuz ayı maaşlarını hesaplamak için “Kuruluş çalışanları için maaşların hesaplanması” belgesini kullanın. Bu, programın borcu durduracak bir şeye sahip olması için yapılmalıdır.

- “Kuruluşa ödenecek maaşlar” belgesini hazırlayın. Karşılıklı anlaşmaların basitleştirilmiş muhasebesi sayesinde borcu da ödeyecek. “Karşılıklı ödemelerin basitleştirilmiş muhasebesi” bayrağı kaldırılırsa, ödeme belgelerinin ayrıca düzenlenmesi gerekir.

Kuruluşun çalışanlara olan borcunun geri ödenmesi prosedürü.

Bu ay “Kuruma ödenecek maaşlar” belgesini hazırlıyoruz. “Tahakkuk ayı” detayında borcun ödendiği ayı (borcun oluştuğu ayı) belirtin.

“Ücretlerin karşılıklı mutabakatı tahakkuk ettikleri aylara göre yapılır” bayrağı KALDIRILDI

- İçinde bulunulan ayda bir çalışanın kuruma olan borcu ancak o aya ait ücret almış olması halinde geri ödenebilir.

- Cari ayın maaşı tahakkuk etmişse, "Ödeme" özelliğinde ayarlanan "Maaş" değeriyle "Kuruluşa ödenecek maaşlar" belgesi her iki borç türünü de öder: Kuruluşun borcu ve çalışanın borcu .

- "Ödeme" özelliğindeki "Kuruluşa ödenecek maaşlar" belgesinde "Borç" değeri belirlenmişse, belirli bir süre için ücretlerin tahakkuk edip etmediğine bakılmaksızın, belge yalnızca kuruluşun çalışana olan borcunu ödeyecektir.

Her maaş ödemesinden sonra, ortaya çıkan borçların bağımsız olarak takip edilmesini aylık olarak bir kural haline getirmek gerekir. Bunu yapmak için uygun raporları ve işlemleri kullanabilirsiniz.

- "Kuruluşların Borç Yapısı" Raporu.

- “Kişisel Gelir Vergisi için Vergi Muhasebesi Kaydı” raporunu verin.

- "Kuruluşun maaşının yeniden hesaplanması" işleniyor.

"Muhasebe parametrelerini ayarla" formunda, "Maaş ödemesi" sekmesinde "Devamsızlığı dikkate alın" bayrağını ayarlayın. Bu, çalışanların kuruma borçlanmasını önleyecektir. Ayın ilk yarısında kuruluşta kaydedilen herhangi bir devamsızlık ve ardından avansın ödenmesi (devamsızlık hariç), kuruluşa borç oluşmasına yol açacaktır.

Şeklinde Muhasebe parametrelerini ayarlama bazı ayarlar ayrı ayrı belirtilir. Organizasyonlar. Bazı ayarlar için, ayrıca ayarın geçerli olacağı tarihi (ay) veya ayarlandığı yılı da belirtmeniz gerekir. Program, bu tür ayarlarda yapılan değişikliklerin geçmişini kaydeder.

"Hesaplama algoritmaları" sekmesi

Yer işaretinde Hesaplama algoritmaları Hesaplama algoritmalarının bazı özellikleri belirtilmiştir.

İlk özellik, işten çıkarılma durumunda kazanılmamış izinlerin kesilmesiyle ilgilidir. Uyarınca Rusya Federasyonu İş Kanunu işveren, çalışanın çalışmadığı tatil günleri için stopaj yapma hakkına sahiptir (örneğin, çalışanın önceden tatile çıkıp işi bırakması durumunda). Anahtar ayarına bağlı olarak İşten çıkarılma durumunda işlenmemiş izin kesintisi Kesilen tutarlar program tarafından dikkate alınacaktır:

kişisel gelir vergisi ve birleşik sosyal vergi için vergi matrahını azaltmayan bir kesinti olarak,

Daha önce yapılmış bir tahakkuk üzerinde düzeltme olarak, kişisel gelir vergisi ve birleşik sosyal vergi için vergi matrahlarının azaltılması.

İkinci özellik, fazla mesai ücretini hesaplamak için aylık maaşın saat ücretine göre yeniden hesaplanmasıyla ilgilidir. Anahtarla Aylık maaşı saatlik ücrete dönüştürürken şunu kullanın: aşağıdaki seçeneklerden birini seçebilirsiniz:

Çalışanın programına göre aylık zaman standardı– bu seçenekte yeniden hesaplamada, çalışanın çalışma haftasının uzunluğu dikkate alınarak ortalama aylık saat sayısı kullanılacaktır.

Aylık yıllık ortalama saat sayısı– yeniden hesaplama sırasında, çalışanın programına göre saat cinsinden aylık standart zaman kullanılacaktır; bu prosedür toplu sözleşmede yer almalıdır.

Üretim takvimine göre aylık norm - bu seçenekte, yeniden hesaplamada, Rusya Sağlık ve Sosyal Kalkınma Bakanlığı'nın 13 Ağustos 2009 tarih ve 13 sayılı Kararı uyarınca üretim takvimine göre çalışma haftasının uzunluğu dikkate alınarak ortalama aylık saat sayısı kullanılacaktır. 588n.

Sekme ayrıca işten çıkarılma durumunda tatil tazminatı gün sayısını hesaplamanın sonucunu yönetmenize de olanak tanır. Kutuyu işaretlerseniz İşten çıkarılma üzerine tatil tazminatı günlerini yuvarlayın , daha sonra tam günlere yuvarlama yapılacaktır.

"Personel kayıtları" sekmesi

Yer işaretinde Personel öğretmeni t Personel kayıtlarının özelliklerini ayrı ayrı belirtir. Organizasyonlar.

Kutuyu işaretlerseniz Personel değişiklikleri sırasında personelin takibi, daha sonra yeni personel belgelerini girerken program bunların uyumluluğunu kontrol edecektir personel masası.

Kutuyu işaretlerseniz Personel belgelerinin birleşik numaralandırılması, ardından belgeleri girerken sürekli numaralandırma uygulanacaktır işe alım, Personel hareketi, İşten çıkarılma ve benzeri.

Kutuyu işaretlerseniz

Kutuyu işaretlerseniz Personel numaralarını belgelerde göster, ardından belge formlarında çalışan personel numaralarını içeren bir sütun görüntülenecektir.

"Gerçek tatiller kaydedildiğinde tatil bakiyeleri azalacak" anahtarı, gerçek personel veya bordro tatillerini silmek için hangi belgelerin kullanılacağını gösterir.

"Bordro hesaplaması" sekmesi

Yer işaretinde Maaş hesaplama maaş hesaplamasının ayrıntılarını ayrı ayrı belirtir Organizasyonlar.

Kutuyu işaretlerseniz Zaman normunu kaydeden tahakkuk dönemlerinin kesişimini kontrol edin, program aynı süre için çift ödeme gerçeğini kontrol edecektir.

Kutuyu işaretlerseniz Maaşlar için karşılıklı uzlaşma, tahakkuk ettiği aylar bağlamında gerçekleştirilir, daha sonra program, maaş borçlarını aya göre ayrıntılarıyla birlikte dikkate alacaktır (aksi takdirde - yalnızca toplam tutara göre).

Kutuyu işaretlerseniz Kişisel gelir vergisini hesaplarken hesaplanan vergiyi stopaj olarak dikkate alın, daha sonra belgelerin işlenmesi sırasında tahakkuk eden kişisel gelir vergisi derhal stopaj olarak kaydedilecektir. Bu yaklaşım, ücretlerin düzenli ve gecikmesiz ödendiği bir organizasyonda raporlamanın oluşturulmasını kolaylaştırmaktadır.

Onay kutusu Sorumlu kişi tarafından bordro hesaplaması maaşların departmana göre hesaplanmasından sorumlu oldukları durumlarda kullanılır muhasebeciler. Bu, her muhasebecinin yalnızca kendisine atanan çalışanlarla çalışmasına olanak tanır. Onay kutusu işaretlendiğinde, ilk önce faturayı düzenleyeni belgenin Sorumlu alanında belirtirseniz, bordro belgesi faturalayana atanan çalışanların listesiyle doldurulacaktır.

"Planlanan ilerleme" sekmesi

Yer işaretinde Planlanan ilerleme avans ödemelerinin hesaplanmasına ilişkin ayrıntıları belirtir. Organizasyonlar.

Kutuyu işaretlerseniz Devamsızlığı dikkate alın, daha sonra planlı bir avans almak için bir liste oluştururken, çalışanlar planlanan ilerlemenin tahmini tarihi çalışılan gün kaydedilmedi.

Sekme "Kişisel Gelir Vergisi Hesaplaması"

Yer işaretinde Kişisel gelir vergisi hesaplaması bir sonraki vergi dönemi için kişisel gelir vergisi hesaplanırken standart vergi kesintilerinin uygulanmasına ilişkin prosedürü belirler. İki seçenek var:

Standart kesintiler vergi dönemi boyunca tahakkuk esasına göre uygulanır - bu durumda vergi mükellefinin (çalışan) yılın başından vergi hesaplamasının yapıldığı aya kadar hak sahibi olduğu kesintiler, tahakkuk esasına göre hesaplanan vergi matrahına uygulanır. yıl için,

Standart kesintiler, vergi mükellefinin aylık geliri sınırları dahilinde uygulanır - bu durumda vergi mükellefinin (çalışanın) vergi döneminin her ayında hak ettiği kesintiler, o ay için hesaplanan vergi matrahına uygulanır (seçenek şuna karşılık gelir: Rusya Federasyonu Maliye Bakanlığı'nın 7 Ekim 2004 tarihli mektubunun hükümleri. No. 03-05-01-04/41).

Yıl içinde standart vergi kesintilerinin uygulanmasına ilişkin prosedürün değiştirilmesine izin verilir, daha sonra vergi döneminin bir sonraki ayı için kişisel gelir vergisi hesaplanırken, sağlanan kesinti tutarlarının yanı sıra önceki aylara ait vergi tutarları, yeniden hesaplanacaktır.

"Kişisel Vergi Kesintileri" Sekmesi

Listede Kişisel gelir vergisi kesintilerinin tutarları Güncel vergi kesintisi tutarları gösterilmektedir.

Listede Kişisel gelir vergisi kesintileri Gelire ilişkin güncel vergi kesintisi tutarları gösterilmektedir.

Sekme "Fayda miktarları"

Yer işaretinde Fayda tutarları devlet yardımlarının miktarları belirtilir.

"FSS NS ve PZ" Sekmesi

Yer işaretinde FSS NS ve PZ ayrı ayrı Organizasyonlar iş kazaları ve meslek hastalıklarına karşı zorunlu sigortaya ilişkin sigorta tarifesi belirtilmiştir.

"Diğer fiyatlar" sekmesi

Yer işaretinde Diğer oranlar Program tarafından kullanılabilecek yardımcı veriler belirtilmiştir:

Rusya Federasyonu Merkez Bankası'nın yeniden finansman oranı

Asgari ücret.

Sekme "Birleşik Sosyal Verginin Hesaplanması"

Yer işaretinde Birleşik Sosyal Vergi hesaplaması(Birleşik Sosyal Vergi), Birleşik Sosyal Verginin hesaplanmasının doğruluğu) ve Rusya Emeklilik Fonuna (PFR) yapılan katkılar ayrı ayrı belirtilmelidir. Organizasyonlar. Aşağıdaki doğruluk seviyeleri mevcuttur:

Maksimum hassasiyetle- kopek kesirlerine kadar,

Ruble ve kopek cinsinden,

Ruble cinsinden.

Ayrıca ayarların hangi yıldan itibaren uygulanacağını da belirtmeniz gerekir.

✅

✅

✅

Ayarlardaki kutunun işaretini kaldırın:

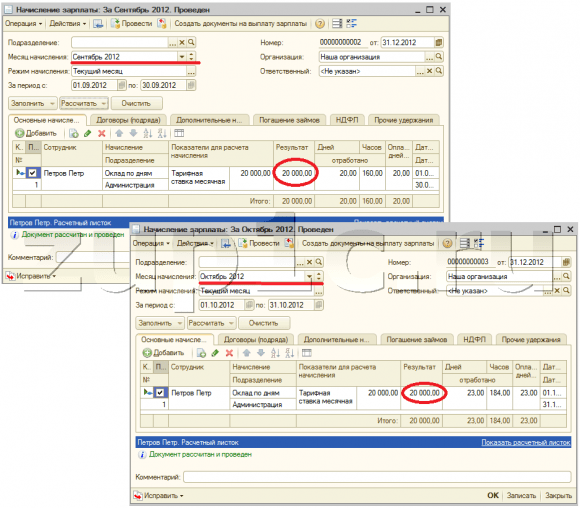

Çalışan Petrov'un Eylül ve Ekim ayı maaşını hesaplayalım. Makalemde 1C'de maaş bordrosunun nasıl hesaplandığı hakkında daha fazla bilgi edinin:

Kişisel gelir vergisi dahil çalışana olan toplam borç:

- Eylül - 17.400;

- Ekim – 17.400.

Eylül ayı için belge oluşturmayacağız. Ekim ayı için oluşturalım:

Ödenecek tutar eylül ve ekim ayları için çalışana olan borçtan otomatik olarak dolduruldu.

✅ Seminer “1C ZUP 3.1 için Yaşam Tüyoları”

1C ZUP 3.1'de muhasebe için 15 hayat hackinin analizi:

✅ 1C ZUP 3.1'deki bordro hesaplamalarını kontrol etmek için KONTROL LİSTESİ

VİDEO - muhasebenin aylık kendi kendine kontrolü:

✅ 1C ZUP 3.1'de bordro hesaplaması

Yeni başlayanlar için adım adım talimatlar:

Ayarı değiştirelim. Söz konusu muhasebe parametreleri ayarındaki kutuyu işaretleyelim:

“Ödenecek Maaşlar” belgesine dönüp yeniden dolduralım. Çalışan Petrov'a göre ödenecek miktar yalnızca Ekim ayına ait borçla doluydu:

“Karşılıklı yerleşimlerin basitleştirilmiş muhasebesi” seçeneğini değiştirin.

Bu ayarın özü programın kendisinde oldukça şeffaf bir şekilde açıklanmaktadır: Ödeme belgeleri oluşturulmadan "Kuruluşlara ödenecek maaşlar" belgeleri yayınlanırken ücretler ödenmiş sayılacaktır. Makalede bu belgeyle çalışma hakkında bilgi edinebilirsiniz.

Yukarıdaki örnekte kendisine Eylül ayı maaşı tahakkuk eden çalışan Petrov için "Ödenecek maaş" belgesini oluşturacağız, dolduracağız ve yayınlayacağız:

Şimdi “Kişisel gelir vergisi verilerinin hazırlanması” işlemini kullanarak kişisel gelir vergisi raporlaması oluşturmaya çalışalım:

Kesilen kişisel gelir vergisi miktarının sıfır olduğunu fark edebilirsiniz. Kişisel gelir vergisinin muhasebede tutulması için iki seçenek vardır:

✅ Seminer “1C ZUP 3.1 için Yaşam Tüyoları”

1C ZUP 3.1'de muhasebe için 15 hayat hackinin analizi:

✅ 1C ZUP 3.1'deki bordro hesaplamalarını kontrol etmek için KONTROL LİSTESİ

VİDEO - muhasebenin aylık kendi kendine kontrolü:

✅ 1C ZUP 3.1'de bordro hesaplaması

Yeni başlayanlar için adım adım talimatlar:

- Muhasebe ayarlarında "karşılıklı ödemelerin basitleştirilmiş muhasebesi" onay kutusunu işaretleyin ve "Ödenecek maaşlar" belgelerini yeniden gönderin;

- Ödeme belgelerine dayalı ödeme belgeleri oluşturun: Bir banka aracılığıyla ödeme yapılması durumunda “Nakit ödeme talimatı” veya “Giden ödeme talimatı” ve “Maaş transferi için banka ekstresi”.

Tam olarak bu ayarları düşündüğümüz için ilk seçeneği ele alalım:

Ayarları değiştirdikten sonra “Kuruluşlara ödenecek maaşlar” belgesini yeniden yayınlayacağız:

Yapılandırılmış ayarlar nedeniyle baz istasyonundaki giriş düğmesinin devre dışı kaldığını fark edebilirsiniz. Kişisel gelir vergisi raporlamasını bir kez daha oluşturalım:

Artık Eylül ayı için kesilen kişisel gelir vergisi tutarı dikkate alındı.

Planlanan avans ödemelerine ilişkin ayar grubuna bakalım.

ZUP 8.2, ilerlemelerle çalışma yeteneğine sahiptir. Kuruluşun sabit bir avans tutarı sağladığı durumu ele alalım. Bu sabit değer kuruluştaki çalışanlar listesinde ayarlanabilir.

Planlanan avans miktarını belirledikten sonra “Şimdi Ödenecek Maaşlar” belgesinde avansın ödenmesi gereken çalışanların listesini otomatik olarak oluşturmak mümkün hale gelir. Bunu yapmak için “Ödeme” alanında “Planlı avans” seçeneğini seçmeniz ve doldur düğmesine tıklamanız gerekir:

Muhasebe ayarlarında “Devamsızlığı dikkate al” kutusunu işaretleyin ve planlanan ileri tarihi 15 olarak bırakın.

Şimdi ayın ilk 15 günü için “Organizasyonlarda Devamsızlık” belgesini kullanarak Eylül ayında çalışan Petrov'a bilinmeyen bir nedenden dolayı devamsızlığı tanıtalım:

Bundan sonra avans ödemesi için “Ödenecek maaş” belgesini yeniden doldurmaya çalışacağız. Çalışanın ayın ilk 15 günü tek bir günü bile çalışmadığı ve muhasebe ayarlarına göre avans alma hakkı olmadığı için belge doldurulmayacaktır:

Muhasebe ayarlarında, planlanan avansın hesaplanan tarihini ayın 16'sı olarak değiştirin.

Bundan sonra, çalışanın planlanan avansa kadar tüm günlerde işten gelmediği ortaya çıktı. “Ödenecek Maaşlar” belgesinin tablo kısmını yeniden doldurmaya çalışalım.

Tablo kısmı doldurulacak ancak program, çalışanın tüm günlerinin çalışılmadığına dikkatimizi çekecektir.

| Bugün sana söylemek istediğim tek şey buydu. Blog sayfalarında görüşmek üzere. Blog sitesindeki yeni makalelerden zamanında e-posta yoluyla haberdar olmak veya tüm makalelerin düzenli olarak yayınlandığı sosyal ağlardaki gruplarımıza katılmak için: |

Ayrıca ilginizi çekebilir:

Ekonomik doğası gereği, standart vergi kesintileri daha fazladır...

Gençlik yıllarımızda, özellikle de öğrenciyken, sık sık soğuk, kızarmış turtaları kuru yerdik....

Pizza, İtalyan mutfağını sevenler tarafından her zaman büyük saygı görmektedir. Biz de pizzayı seviyoruz...

Bazen ailem için annemin tarifine göre lezzetli pilavlı pirzola pişiriyorum...

Makarna uzun zamandır en popüler garnitürlerden biri haline geldi, ancak...