ប៉ុន្តែគណនេយ្យករនោះរឹងរូស ហើយនិយាយថាការទារប្រាក់គឺមានតែសន្លឹកតុល្យការប៉ុណ្ណោះ។ Ranger_83 31 - 04/26/13 - 13:08 (30) គណនេយ្យករនិយាយអ្វីគ្រប់យ៉ាងត្រឹមត្រូវ ព្រោះសម្ភារៈទាំងនេះត្រូវបានប្រាប់បញ្ជីប្រធានបទវេទិកា កន្លែងផ្សាយពាណិជ្ជកម្មគឺទទេផ្នែកបន្ថែម TurboConf 5 - 1C Configurator។ ឥឡូវនេះជាមួយ Mista! យកចិត្តទុកដាក់! ប្រសិនបើអ្នកបានបាត់បង់បង្អួចបញ្ចូលសារ សូមចុច Ctrl-F5 ឬ Ctrl-R ឬប៊ូតុង ធ្វើឱ្យស្រស់នៅក្នុងកម្មវិធីរុករករបស់អ្នក។ ប្រធានបទមិនត្រូវបានធ្វើបច្ចុប្បន្នភាពយូរមកហើយ ហើយត្រូវបានសម្គាល់ថាបានរក្សាទុកក្នុងប័ណ្ណសារ។ ការបន្ថែមសារគឺមិនអាចទៅរួចទេ។ ប៉ុន្តែអ្នកអាចបង្កើតអត្ថបទថ្មី ហើយពួកគេប្រាកដជាឆ្លើយអ្នក! មនុស្សច្រើនជាង 2000 នាក់ចូលមើលវេទិកាវេទមន្តរៀងរាល់ម៉ោង។

ដំណើរការសម្ភារៈដែលផ្គត់ផ្គង់ដោយអតិថិជននៅក្នុងគណនេយ្យ 1C 8.3 (8.2)

ផ្នែកតារាងបង្ហាញថាពួកគេគួរតែចូលទៅកាន់គណនី 10.07 "សម្ភារៈក្នុងដំណើរការ" ។ ឥឡូវនេះយើងនឹងធ្វើឱ្យប្រាកដអំពីរឿងនេះ។ ចុចប៊ូតុង "ឆ្លងកាត់" បន្ទាប់មកប៊ូតុង។

បង្អួចដែលមានខ្សែភ្លើងនឹងបើក (ប្រសិនបើពួកគេបានបង្កើតអ្វីទាំងអស់ វាក៏កើតឡើងផងដែរ)៖ ទទួលបានមេរៀនវីដេអូចំនួន 267 នៅលើ 1C ដោយឥតគិតថ្លៃ៖

- ការបង្រៀនវីដេអូឥតគិតថ្លៃលើ 1C គណនេយ្យ 8.3 និង 8.2;

- ការបង្រៀនអំពីកំណែថ្មីនៃ 1C ZUP 3.0;

- វគ្គល្អស្តីពីការគ្រប់គ្រងពាណិជ្ជកម្ម 1C ១១.

បាទវាគឺត្រឹមត្រូវ។ សម្ភារៈត្រូវបានផ្ទេរទៅគណនី 10.07 ។ ឥឡូវនេះ អ្វីដែលនៅសេសសល់គឺត្រូវដឹកជញ្ជូនសម្ភារៈ និងរង់ចាំអ្នកម៉ៅការផលិតផលិតផលសម្រេចពីពួកគេ។

បង្កាន់ដៃពីដំណើរការ យើងនឹងចេញឯកសារមួយក្នុង 1C 8.3 សម្រាប់ការប្រគល់មកវិញនូវសម្ភារៈពីដំណើរការ។

8.x ការផ្ទេរវត្ថុធាតុដើមដែលអតិថិជនផ្គត់ផ្គង់ទៅឱ្យអ្នកម៉ៅការបន្ត

ឯកសារចាំបាច់ទាំងអស់អាចត្រូវបានជ្រើសរើសនៅលើផ្ទាំងផលិតកម្ម។ គ្រោងការណ៍តម្លៃសម្រាប់សម្ភារៈដំណើរការក្នុង 1C 8.3 តំណាងឱ្យខ្សែសង្វាក់វែងនៃសកម្មភាពដែលត្រូវតែអនុវត្តតាមយ៉ាងតឹងរ៉ឹង។

ការយកចិត្តទុកដាក់

ចូរយើងព្យាយាមរៀបចំសកម្មភាពទាំងនេះជាប្រព័ន្ធ និងរៀបចំតារាងឯកសារចាំបាច់។ វត្ថុធាតុដើមដែលផ្គត់ផ្គង់ដោយខួរក្បាលនៅក្នុងលេខ 1C 8.3 លេខប្រតិបត្តិការ ឯកសារប្រតិបត្តិការ ប្រភេទនៃឯកសារ ការបង្ហោះ 11 បង្កាន់ដៃនៃសម្ភារៈដែលផ្គត់ផ្គង់ដោយអតិថិជន “បង្កាន់ដៃ (ច្បាប់ វិក្កយបត្រ)” (នៅក្នុងកំណែចាស់ “បង្កាន់ដៃទំនិញ សេវាកម្ម”) “សម្ភារៈសម្រាប់ដំណើរការ ” Dt 003.01 Kt - 22 ការផ្ទេរវត្ថុធាតុដើមដែលផ្គត់ផ្គង់ដោយអតិថិជនទៅផលិតកម្ម "តម្រូវការ" - វិក្កយបត្រ" Dt 003.02 Kt003.01 33 ការផ្ទេរវត្ថុធាតុដើមដែលផ្គត់ផ្គង់ដោយអតិថិជនទៅផលិតកម្ម "របាយការណ៍ផលិតកម្មសម្រាប់ការផ្លាស់ប្តូរ" Dt 20.02 Kt20.01 4 នៃផលិតផលទៅអតិថិជន "ការផ្ទេរទំនិញ" ការផ្ទេរផលិតផលទៅឱ្យអតិថិជន គ្មានការបង្ហោះ 55 ការលក់សេវាកម្មកែច្នៃ ការបិទសម្ភារៈដែលផ្គត់ផ្គង់ដោយអតិថិជន។

គ្រោងការណ៍ "ការបង់ប្រាក់ពីរដង" របស់ BP

ការប្រគល់ទំនិញដែលមិនបានប្រើនៅលើផ្ទាំង "សម្ភារៈដែលបានប្រគល់មកវិញ" ចុចលើប៊ូតុង "បំពេញ" ហើយមានធាតុពីរប៉ុណ្ណោះ៖

- "ដោយសំណល់" - សម្រាប់សំណល់ទាំងអស់ដែលកំពុងដំណើរការ;

- "យោងទៅតាមការបញ្ជាក់" - សមតុល្យយោងទៅតាមការបញ្ជាក់នេះ។

វាប្រែចេញដូចនេះ៖ តោះដំណើរការឯកសារ និងមើលចលនា។ 1C នឹងបង្កើតប្រតិបត្តិការដូចខាងក្រោមសម្រាប់ការផលិតផលិតផលពីវត្ថុធាតុដើមដែលផ្គត់ផ្គង់ដោយអតិថិជន៖ អ្វីៗដំណើរការអស់ហើយ។ នៅក្នុងជួរទីមួយយើងឃើញថានៅលើគណនីទី 43 នៅក្នុងឃ្លាំង "មេ" យើងមានចង្កៀងដែលត្រៀមរួចជាស្រេចចំនួន 5 សម្ភារៈដែលនៅសល់ចំនួន 5 បំណែក (ដូចដែលបានបញ្ជាក់នៅក្នុងការបញ្ជាក់) ត្រូវបានកាត់ចេញពីគណនី 20.01 នៅក្នុងបន្ទាត់ចុងក្រោយដែលយើងទទួលបាន ត្រលប់មកវិញនូវ LEDs 3 របស់យើងនៅលើ 41 check ។

ជាអកុសល យើងមិនអាចផ្តល់ការប្រឹក្សាដោយឥតគិតថ្លៃដល់អ្នករាល់គ្នាបានឡើយ ប៉ុន្តែក្រុមការងាររបស់យើងនឹងរីករាយក្នុងការផ្តល់សេវាកម្មសម្រាប់ការអនុវត្ត និងថែទាំ 1C។

ការផ្ទេរសម្ភារសំណង់ទៅឱ្យអ្នកម៉ៅការបន្ត

ព័ត៌មាន

យើងនឹងបង្ហាញពីការបញ្ជាក់របស់វានៅក្នុងបន្ទាត់នីមួយៗជាមួយនឹងផលិតផលដែលបានបញ្ចប់។ អរគុណចំពោះបញ្ហានេះ យើងមិនចាំបាច់បំពេញផ្ទាំង "សម្ភារៈប្រើប្រាស់" ដោយដៃទេ។

យើងនឹងមិនពិចារណាលើផ្ទាំង "សេវាកម្ម" ទេ អ្វីគ្រប់យ៉ាងនៅលើវាគឺដូចគ្នាទៅនឹងឯកសារ "បង្កាន់ដៃទំនិញ និងសេវាកម្ម" លើកលែងតែវា ជាថ្មីម្តងទៀត អ្នកត្រូវបង្ហាញគណនីចំណាយ។ ដូច្នេះយើងបានផ្លាស់ប្តូរយ៉ាងរលូនទៅកាន់គណនីចំណាយ។ តោះទៅផ្ទាំង "គណនីចំណាយ" ។

នេះជាកន្លែងដែលគាត់បានជីក។ សម្រាប់ខ្ញុំវាបានកំណត់លំនាំដើមទៅ 20.01 ។ ប្រសិនបើវាលទទេ សូមចង្អុលបង្ហាញកន្លែងដែលអ្នកត្រូវការ។ បំពេញព័ត៌មានលម្អិត "ការបែងចែកថ្លៃដើម" និង "និងក្រុមធាតុ" ។

នេះគឺចាំបាច់សម្រាប់គណនេយ្យវិភាគ។ ផ្ទាំង "សម្ភារៈប្រើប្រាស់" ។ នៅទីនេះយើងចុចប៊ូតុង "បំពេញ" ហើយជ្រើសរើស "យោងទៅតាមការបញ្ជាក់" ។

ហ៊ឺ អ្វីគ្រប់យ៉ាងត្រូវបានបំពេញយ៉ាងត្រឹមត្រូវសម្រាប់ខ្ញុំ៖ ចម្លែកណាស់ អ្វីគ្រប់យ៉ាងគឺនៅលើផ្ទាំងនេះ។ ចូរបន្តទៅ "សម្ភារៈដែលបានប្រគល់មកវិញ" ។

ដំណើរការសម្ភារៈដែលផ្គត់ផ្គង់ដោយអតិថិជនក្នុង 1s 8.3 ជំហានដោយជំហាន

សម្ភារៈដែលទទួលបានសម្រាប់ដំណើរការត្រូវបានកត់ត្រានៅលើគណនីសន្លឹកក្រៅសមតុល្យ។ នៅក្នុង 1C 8.3 ការទទួលសម្ភារដែលផ្គត់ផ្គង់ដោយអតិថិជនត្រូវបានធ្វើជាផ្លូវការ៖

- ពីផ្នែកការទិញជាមួយនឹងឯកសារបង្កាន់ដៃ (សកម្មភាព វិក្កយបត្រ)៖

ប្រភេទនៃប្រតិបត្តិការត្រូវបានបង្កើតឡើង សម្ភារៈសម្រាប់ដំណើរការ៖

- ឬពីផ្នែកផលិតកម្ម - ដំណើរការ - បង្កាន់ដៃសម្រាប់ដំណើរការ ប្រភេទនៃប្រតិបត្តិការត្រូវបានកំណត់ដោយស្វ័យប្រវត្តិ៖

បំពេញឯកសារ៖

- យើងជ្រើសរើសភាគីដែលកិច្ចព្រមព្រៀងដំណើរការត្រូវបានចុះហត្ថលេខា។

- បន្ថែម ឬជ្រើសរើសនាមវលីដែលសមស្រប៖

ការបង្ហោះឯកសារបង្កាន់ដៃសម្រាប់ដំណើរការក្នុង 1C 8.3 នឹងអនុញ្ញាតឱ្យអ្នកយកទៅក្នុងគណនីទំនិញដែលមិនមែនជាកម្មសិទ្ធិនៅលើគណនីសន្លឹកតុល្យភាព: របៀបចុះឈ្មោះការផ្ទេរសម្រាប់ដំណើរការ និងការទទួលវត្ថុធាតុដើមពីដំណើរការនៅក្នុងអត្ថបទរបស់យើង។

ជំហានទី 2

ព័ត៌មានគណនេយ្យ

ខ្ញុំសូមរំលឹកអ្នកថាផលិតផលដែលបានបញ្ចប់ត្រូវបានបញ្ចូលទៅក្នុងគណនី 43 ។ លក្ខណៈពិសេសមួយទៀតនៅលើផ្ទាំងនេះគឺជួរឈរ "ចំនួនដែលបានគ្រោងទុក" ។ដោយសារនៅដំណាក់កាលនេះ យើងច្រើនតែមិនអាចបញ្ជាក់បានច្បាស់លាស់អំពីតម្លៃនៃការផលិត យើងបង្ហាញវានៅទីនេះដោយដៃតាមការគ្រោងទុក។ នៅក្នុងឯកសារនេះ យើងនឹងអាចគណនាបានយ៉ាងត្រឹមត្រូវនូវតែតម្លៃសម្ភារៈផ្ទាល់ប៉ុណ្ណោះ - ទាំងនេះគឺជាវត្ថុធាតុដើមដែលបង្កើតបានជាផលិតផលរបស់យើង។

បូកនឹងសេវាកម្មមួយចំនួនទៀត ទាក់ទងនឹងការផលិតដោយផ្ទាល់នៃបាច់នេះ។ យើងនឹងអាចគណនាថ្លៃដើមបានតែនៅចុងខែប៉ុណ្ណោះ ដោយគិតទៅលើការជួលឧបករណ៍ (ឧទាហរណ៍ រថយន្តដែលដឹកជញ្ជូនសម្ភារៈ) ប្រាក់ខែកម្មករសម្រាប់ខែ អគ្គិសនី កំដៅជាដើម។

ផ្ទេរវត្ថុធាតុដើមដែលផ្គត់ផ្គង់ដោយអតិថិជនសម្រាប់ដំណើរការក្នុង 1s 8.1

ឯកសារនេះគឺស្រដៀងគ្នានៅ glance ដំបូងចំពោះឯកសារបង្កាន់ដៃទំនិញ ប៉ុន្តែវាដំណើរការមុខងារជាច្រើនទៀត៖

- ជាដំបូង យើងត្រូវសរសេរចេញពីសម្ភារៈដែលអ្នកម៉ៅការផលិតផលិតផលរបស់យើង។

- ទីពីរ យើងអាចទទួលរងនូវការចំណាយបន្ថែមដែលទាក់ទងនឹង ឧទាហរណ៍ ការដឹកជញ្ជូនសម្ភារៈ។ ការចំណាយទាំងនេះគួរតែត្រូវបានឆ្លុះបញ្ចាំងនៅក្នុងតម្លៃនៃផលិតផលសម្រេច;

- ទីបី ប្រហែលជាមានសម្ភារៈដែលនៅសេសសល់ដែលអ្នកម៉ៅការប្រគល់មកយើងវិញ ហើយយើងត្រូវតែដាក់ទុនលើពួកគេ។

- ជាការប្រសើរណាស់ នៅទីបញ្ចប់ ជាលទ្ធផលនៃប្រតិបត្តិការទាំងអស់នេះ យើងគួរតែមានផលិតផលសម្រេចនៅក្នុងឃ្លាំង។

តោះចាប់ផ្តើមគូរឯកសារ។ ស្រដៀងគ្នាទៅនឹងទីមួយ យើងនឹងបំពេញនៅក្នុងអង្គការ ឃ្លាំង និងភាគីជាមួយកិច្ចសន្យា។ ផ្នែកតារាងនៅក្នុងឯកសារនេះគឺមានភាពចម្រុះជាងមុន ដូច្នេះសូមក្រឡេកមើលវាឱ្យកាន់តែលម្អិតតាមផ្ទាំង។

នៅក្នុងអត្ថបទនេះ យើងនឹងពិនិត្យមើលការណែនាំជាជំហានៗសម្រាប់គណនេយ្យក្នុង 1C 8.3 (8.2) វត្ថុធាតុដើមដែលបានផ្គត់ផ្គង់ដល់ដំណើរការរបស់យើង (អង្គការភាគីទីបី) សម្រាប់ការផលិតផលិតផលសម្រេច។ លើសពីនេះ យើងនឹងពិភាក្សាដោយសង្ខេបអំពីបញ្ហានៃការប្រគល់មកវិញនូវសម្ភារៈដែលមិនប្រើប្រាស់ (វត្ថុធាតុដើម)។ ដើម្បីភាពងាយស្រួល នៅដំណាក់កាលនៃអត្ថបទនេះ ធ្វើវិក័យប័ត្រសម្ភារៈចូលទៅក្នុងឃ្លាំង ដូច្នេះអ្នកអាចពិចារណាបន្ថែមទៀតអំពីប្រតិបត្តិការលើប្រធានបទនេះ។ ខ្ញុំមានសម្ភារៈនៅក្នុងមូលដ្ឋានទិន្នន័យរបស់ខ្ញុំរួចហើយ ដែលខ្ញុំនឹងធ្វើការជាមួយ។ នៅក្នុងកម្មវិធី អ្នកតែងតែអាចស្វែងរកពេលវេលាដែលវត្ថុធាតុដើមត្រូវបានគេហៅថាវត្ថុធាតុដើម ហើយវត្ថុធាតុដើមត្រូវបានគេហៅថាវត្ថុធាតុដើម។ ដើម្បីភាពងាយស្រួល ខ្ញុំនឹងប្រើពាក្យ "សម្ភារៈ" នៅទូទាំងអត្ថបទនេះ។ ហើយយើងនឹងសន្មត់ថាសមា្ភារៈត្រូវបានរាប់បញ្ចូលក្នុងគណនីទី 10 ។

Ranger_83 8 — 04/26/13 — 11:11 (0) តើអ្នកមានន័យថាវាមិនដំណើរការយ៉ាងដូចម្តេច? mikhailovaew 9 - 04/26/13 - 11:13 (8) ហើយអ្នកព្យាយាម - វាឆោតល្ងង់នឹងមិនអនុញ្ញាតឱ្យអ្នកធ្វើវាបានទេប្រសិនបើគណនីគណនេយ្យសន្លឹកក្រៅសមតុល្យត្រូវបានបញ្ជាក់ Ranger_83 10 - 04/26/13 - 11:14 (9) សម្រាប់ហេតុផលមួយចំនួនវាដំណើរការសម្រាប់ខ្ញុំ... Ranger_83 11 - 04/26/13 — 11:22 ផ្តល់ខ្សែភ្លើង Kt 003.01 mikhailovaew 12 — 04/26/13 — 11:22 អូ ប្រហែលជាយើងកំពុងធ្វើអ្វីខុស។ ? សូមទទួលបានរួមគ្នា។ នៅទីនេះយើងធ្វើ "ការទទួលទំនិញ សេវាកម្ម" ជាមួយនឹងប្រតិបត្តិការ "សម្រាប់ដំណើរការ" យើងកំណត់គណនីទៅ 003.01 បន្ទាប់មកយើងធ្វើ "ផ្ទេរទៅដំណើរការ" គណនីគណនី 003.01 ជាមួយនឹងគណនីណាមួយនៃការផ្ទេរដែលវាស្បថហើយមិនបង្ហោះ ។ ចុះអ្នកវិញ? Ranger_83 13 — 04/26/13 — 11:23 (12) ដូចគ្នានឹង Ranger_83 14 — 04/26/13 — 11:24 ការផ្ទេរទំនិញតាមឯកសារផ្ទេរទំនិញជាមួយទម្រង់ "ការផ្ទេរវត្ថុធាតុដើមសម្រាប់ដំណើរការ" mikhailovaew 15 — 04/26/13 — 11:24 (11) ហើយគណនីមួយណាត្រូវបានដកប្រាក់? យើងត្រូវកត់ត្រាមិនត្រឹមតែវត្ថុធាតុដើមដែលទទួលបានប៉ុណ្ណោះទេប៉ុន្តែថែមទាំងយកទៅក្នុងគណនីដែលវាត្រូវបានផ្ទេរទៅនរណាម្នាក់ផងដែរ។

ដោយសង្ខេប សំណួរគឺ៖ តើវត្ថុធាតុដើមដែលទទួលបានសម្រាប់ដំណើរការអាចត្រូវបានផ្តល់ទៅឱ្យអង្គការមួយផ្សេងទៀតសម្រាប់ដំណើរការដែរឬទេ? គណនេយ្យត្រូវបានរក្សាទុកនៅក្នុង BP 8.2 ។ អង្គការទទួលបានសម្ភារៈពីអតិថិជន ហើយកត់ត្រាវានៅលើគណនី 003 ។

ពួកគេកែច្នៃសម្ភារៈដោយផ្នែកដោយខ្លួនឯង ហើយផ្នែកខ្លះប្រគល់វាទៅឱ្យអ្នកម៉ៅការបន្ត។ កម្មវិធីនេះមិនអនុញ្ញាតឱ្យអ្នកបង្កើតឯកសារ "ផ្ទេរសម្រាប់ដំណើរការ" សម្រាប់សម្ភារៈដែលទទួលយកសម្រាប់ដំណើរការនោះទេ។

តើវាអាចទៅរួចទេក្នុងការពិចារណាលើការផ្ទេរវត្ថុធាតុដើមដែលផ្គត់ផ្គង់ដោយអតិថិជនទៅឱ្យអ្នកម៉ៅការបន្ត? កន្លែងផ្សាយពាណិជ្ជកម្មគឺទទេ shuhard 1 - 04/26/13 - 10:48 (0) in the standard - no mikhailovaew 2 - 04/26/13 - 10:54 (1) ប្រហែលជាមានដំណោះស្រាយខ្លះ? យើងត្រូវយកវត្ថុអកុសលទាំងនេះមកពិចារណា... shuhard 3 - 04/26/13 - 10:55 (2) rasp mikhailovaew 4 - 04/26/13 - 10:58 តើនរណាម្នាក់មានបទពិសោធន៍ផ្ទាល់លើប្រធានបទនេះទេ? យើងមិនមែនជាមនុស្សតែម្នាក់នោះទេ! mehfk 5 - 04/26/13 - 11:01 (4) ប្រសិនបើអ្នកមានបទពិសោធន៍ អ្នកត្រូវធ្វើវាឡើងវិញ។

ការផ្ទេរសម្ភារៈសម្រាប់ដំណើរការក្នុងគណនេយ្យ 1C ដើម្បីបង្កើតឯកសារ "ការផ្ទេរសម្ភារៈសម្រាប់ដំណើរការ" ក្នុង 1C អ្នកត្រូវប្រើធាតុម៉ឺនុយ "ផលិតកម្ម" ដើម្បីស្វែងរកផ្នែក "ផ្ទេរសម្រាប់ដំណើរការ" ហើយជ្រើសរើសផ្នែករងដែលសមស្រប។ នៅក្នុងបង្អួចដែលមានបញ្ជីឯកសារចុចប៊ូតុង "បង្កើត" ។

បង្អួចសម្រាប់បង្កើតឯកសារ "ការផ្ទេរទំនិញ (សម្ភារៈ) សម្រាប់ដំណើរការ" នឹងបើក។ តោះចាប់ផ្តើមបំពេញឯកសារ។ ដំបូងយើងបំពេញផ្នែកខាងលើ (បឋមកថា) ។ យើងនឹងបង្ហាញពីអង្គការ ឃ្លាំង និងភាគីជាមួយនឹងកិច្ចសន្យា។ ទិន្នន័យនេះគឺគ្រប់គ្រាន់ដើម្បីយល់ពីអ្នកណា និងទៅអ្នកណាដែលសម្ភារៈត្រូវបានផ្ទេរ។ នៅក្នុងផ្នែកតារាង ប្រើប៊ូតុង "ជ្រើសរើស" ហើយជ្រើសរើសសម្ភារៈដែលត្រូវផ្ទេរ។ នេះគឺជាឧទាហរណ៍នៃឯកសារដែលបានបញ្ចប់៖ ដូចដែលអ្នកអាចមើលឃើញ ទំនិញមួយត្រូវបានបញ្ចូលក្នុងគណនីរបស់ខ្ញុំ 41.01 ។ ក្នុងករណីនេះវាមិនសំខាន់សម្រាប់យើងទេ។ អ្វីដែលសំខាន់ជាងនេះទៀតនោះគឺគណនីណាដែលសម្ភារៈរបស់យើងនឹងទៅ។

ផ្តល់វត្ថុធាតុដើម- ទាំងនេះគឺជាសម្ភារៈដែលអង្គភាពទទួលយកពីអតិថិជនសម្រាប់ដំណើរការ (ដំណើរការ) អនុវត្តការងារផ្សេងទៀត ឬផលិតផលិតផលដោយមិនបង់ថ្លៃសម្ភារៈដែលទទួលយក និងមានកាតព្វកិច្ចត្រូវប្រគល់មកវិញទាំងស្រុងនូវសម្ភារដែលបានកែច្នៃ (កែច្នៃ) ការផ្តល់ការងារដែលបានបញ្ចប់ និង ផលិតផលដែលផលិត។

កិច្ចសន្យាសម្រាប់ការកែច្នៃវត្ថុធាតុដើម គឺជាកិច្ចសន្យាមួយប្រភេទ។ អ្នកម៉ៅការ (អ្នកកែច្នៃ) អនុវត្តការងារផលិតផលិតផលពីវត្ថុធាតុដើមរបស់អតិថិជន និងទទួលបានប្រាក់កម្រៃសម្រាប់ការបញ្ចប់របស់ពួកគេ។

អង្គការនៃដំណើរការផលិតកម្មនេះកំណត់លក្ខណៈផ្ទាល់ខ្លួនរបស់វាលើលំដាប់នៃការឆ្លុះបញ្ចាំងពីគ្រោងការណ៍នៃការទូទាត់នៅក្នុងគណនេយ្យ។ អតិថិជនមិនឆ្លុះបញ្ចាំងពីការលក់វត្ថុធាតុដើម (ចាប់តាំងពីគាត់មិនផ្ទេរសិទ្ធិកម្មសិទ្ធិទៅឱ្យពួកគេ) ប៉ុន្តែការកាត់ចេញរបស់ពួកគេសម្រាប់ផលិតកម្ម បន្ទាប់មកបង្ហាញក្នុងគណនេយ្យនៃការចំណាយលើការបង់ប្រាក់សម្រាប់ការងាររបស់អ្នកម៉ៅការ ហើយពីសមាសធាតុទាំងនេះបង្កើតបានជាតម្លៃនៃ ផលិតផលដែលផលិត។ លើសពីនេះទៅទៀត ទាំងផលិតផលខ្លួនឯង និងលទ្ធផលដំណើរការផ្សេងទៀតទាំងអស់ (ឧទាហរណ៍ កាកសំណល់) ក៏ជាកម្មសិទ្ធិរបស់អតិថិជនផងដែរ។ ដូច្នេះការចំណាយលើសម្ភារៈមិនត្រូវបានដកចេញពីតារាងតុល្យការរបស់ស្ថាប័នអតិថិជននោះទេ ប៉ុន្តែត្រូវបានយកទៅក្នុងគណនីលេខ 10 គណនីរង "សម្ភារៈដែលបានផ្ទេរសម្រាប់ដំណើរការទៅឱ្យភាគីទីបី"។ ការផ្ទេរសម្ភារៈសម្រាប់ដំណើរការទៅឱ្យអ្នកម៉ៅការត្រូវតែចេញដោយវិក្កយបត្រក្នុងទម្រង់លេខ M-15 ។ ឯកសារត្រូវតែបង្ហាញថាសម្ភារៈត្រូវបានផ្ទេរសម្រាប់ដំណើរការលើមូលដ្ឋានគិតថ្លៃ។

បន្ទាប់ពីដំណើរការអ្នកម៉ៅការត្រូវមានកាតព្វកិច្ចផ្ទេរលទ្ធផលទៅឱ្យអតិថិជន។ ជាមួយគ្នានេះ សម្ភារៈដែលនៅសេសសល់ និងឯកសារខាងក្រោមត្រូវបានផ្ទេរទៅគាត់៖

· វិក័យប័ត្រក្នុងទម្រង់លេខ M-15;

· របាយការណ៍ស្តីពីការប្រើប្រាស់វត្ថុធាតុដើម ដែលគួរតែផ្តល់ព័ត៌មានអំពីសម្ភារៈដែលទទួលបាន និងមិនត្រូវបានប្រើប្រាស់សម្រាប់ផលិតកម្ម បរិមាណ និងការចាត់ថ្នាក់នៃសម្ភារៈ (ផលិតផល) ដែលទទួលបាន ហើយក៏គួរបញ្ជាក់ផងដែរអំពីចំនួនសំណល់ដែលត្រូវបានទទួល រួមទាំងការត្រឡប់មកវិញផងដែរ។ លើសត្រូវប្រគល់ជូនអតិថិជនវិញ លុះត្រាតែផ្តល់ដោយកិច្ចសន្យា។

· ទង្វើនៃការទទួលយក និងផ្ទេរការងារសម្រាប់តម្លៃនៃការងារដំណើរការ។

ចូរយើងពិចារណាឧទាហរណ៍មួយដែលអង្គការកែច្នៃទទួលយកសម្ភារៈដែលផ្គត់ផ្គង់ដោយអតិថិជនសម្រាប់ការផលិតផលិតផលសម្រេច។ អង្គដំណើរការផលិតផលិតផលដែលបានបញ្ចប់ ផ្ទេរពួកវាទៅឱ្យអតិថិជន ហើយក៏ប្រគល់សម្ភារៈដែលមិនបានប្រើផងដែរ។

ឧទាហរណ៍ជាក់ស្តែង៖

LLC "Shveya" បានទទួលការបញ្ជាទិញសម្រាប់ការផលិតផលិតផលដែលបានបញ្ចប់ - អាវរបស់ស្ត្រី (50 pcs ។ ) ដោយផ្អែកលើវត្ថុធាតុដើមដែលផ្គត់ផ្គង់ដោយអតិថិជន។ អតិថិជន LLC "Bluza" បានផ្តល់សម្ភារៈសម្រាប់ការផលិតផលិតផល - ក្រណាត់ (85 ម) ក្នុងតម្លៃ 250 រូប្លិ៍។ ក្នុងមួយម៉ែត្រ ផលិតផលត្រូវបានផលិតដោយអនុលោមតាមលក្ខណៈបច្ចេកទេសសម្រាប់ការបិទសម្ភារៈ "ការបញ្ជាក់លេខ 1 (ផលិតកម្ម)" ដែលត្រូវបានអនុម័តដោយ Shveya LLC ។ ជាលទ្ធផលនៃការផលិត ក្រណាត់លើសចំនួន 15 ម៉ែត្រនៅសល់ ដែលត្រូវបានប្រគល់ជូនអង្គការ Blouse LLC វិញ។ តម្លៃនៃសេវាកម្មដេរមួយឯកតាគឺ 590.00 រូប្លិ៍។ (រួមទាំងអាករលើតម្លៃបន្ថែម 18% - 90.00 ជូត។ ) តម្លៃនៃសេវាកម្មសម្រាប់ដំណើរការផលិតផលសម្រេចត្រូវបានកំណត់ដោយការចំណាយដែលបានគ្រោងទុកគឺ 200 រូប្លិ៍។ ក្នុងមួយឯកតានៃសេវាកម្មដែលបានផ្តល់។

ការណែនាំជាជំហាន ៗ ៖

1) បង្កាន់ដៃនៃវត្ថុធាតុដើមដែលផ្គត់ផ្គង់ដោយអតិថិជន។

តោះបង្កើតឯកសារ បង្កាន់ដៃទំនិញ និងសេវាកម្ម៖ ធាតុម៉ឺនុយ ការទិញ - បង្កាន់ដៃទំនិញ និងសេវាកម្ម។ ចុចប៊ូតុង "បន្ថែម" ។ ការជ្រើសរើសប្រភេទនៃប្រតិបត្តិការឯកសារ សម្រាប់ការកែច្នៃឡើងវិញ, បន្ទាប់មកចុចប៊ូតុង "យល់ព្រម"៖

យើងបំពេញបឋមកថានៃឯកសារយោងទៅតាមរូបភាពបន្ទាប់មកបន្ថែមក្រណាត់ដែលបានទទួលសម្ភារៈដែលយើងនឹងសរសេរក្នុងបញ្ជីឈ្មោះក្នុងថតឯកសារហើយប្រកាសឯកសារដោយប្រើប៊ូតុង "យល់ព្រម"៖

លទ្ធផលនៃឯកសារនឹងមានៈ

2) ការផ្ទេរសម្ភារៈដែលអតិថិជនផ្គត់ផ្គង់ទៅផលិតកម្ម៖

ក្នុងឯកសារ៖

1) - បំពេញបឋមកថានៃឯកសារ។

2) - ចុចប៊ូតុង "បន្ថែម" នៅលើផ្ទាំង សម្ភារៈអតិថិជន.

3) - នៅក្នុងវាល Nomenclature ជ្រើសរើសសម្ភារៈដែលបានផ្ទេរទៅផលិតកម្ម (ការជ្រើសរើសត្រូវបានធ្វើឡើងពីបញ្ជីឈ្មោះ)។

4) - នៅក្នុងវាល បរិមាណចង្អុលបង្ហាញបរិមាណនៃសម្ភារៈដែលបានផ្ទេរ។

5) - វាល គណនីត្រូវបានបំពេញដោយស្វ័យប្រវត្តិដោយអនុលោមតាមគណនីសម្ភារៈឃ្លាំងអ្នកត្រូវពិនិត្យមើលការបញ្ចប់នៃវាល។

6) - នៅក្នុងវាល គណនីផ្ទេរប្រាក់ (TA)យើងបង្ហាញពីគណនីតារាងតុល្យការសម្រាប់សម្ភារៈរបស់អតិថិជនដែលត្រូវបានបិទសម្រាប់ផលិតកម្ម។

7) - នៅក្នុងវាល ភាគីយើងជ្រើសរើសអតិថិជនពីថត "សមភាគី" ដែលសម្ភារៈត្រូវបានផ្ទេរទៅផលិតកម្ម។

៨) បង្ហោះឯកសារដោយចុចប៊ូតុង Post៖

លទ្ធផលនៃការបង្ហោះឯកសារស្នើសុំវិក្កយបត្រ៖

3) ការផលិតផលិតផលសម្រេចពីសម្ភារៈរបស់អតិថិជន។

ដើម្បីអនុវត្តប្រតិបត្តិការ ការផលិតផលិតផលសម្រេចពីសម្ភារៈរបស់អតិថិជន អ្នកត្រូវបង្កើតឯកសារ របាយការណ៍ផលិតកម្មសម្រាប់ការផ្លាស់ប្តូរ៖ ធាតុម៉ឺនុយ ផលិតកម្ម - របាយការណ៍ផលិតកម្មសម្រាប់ការផ្លាស់ប្តូរ។ ចុចប៊ូតុងបន្ថែម។

ក្នុងឯកសារ៖

ការបំពេញក្បាលឯកសារ៖

· នៅក្នុងវាលឃ្លាំង ជ្រើសរើសឃ្លាំងដែលសម្ភារត្រូវបានផ្ទេរសម្រាប់ដំណើរការ។

· នៅក្នុងវាលគណនីចំណាយ ជ្រើសរើសគណនីដែលការចំណាយទាក់ទងនឹងដំណើរការត្រូវបានប្រមូល។

· នៅក្នុងផ្នែកផ្នែកចំណាយ ជ្រើសរើសផ្នែកដែលដំណើរការត្រូវបានអនុវត្ត។

នៅលើផ្ទាំង "ផលិតផល" អ្នកបញ្ចូលទិន្នន័យអំពីផលិតផលដែលបានចេញផ្សាយពីដំណើរការ៖ ឈ្មោះ បរិមាណ តម្លៃ និងចំនួនក្នុងការចំណាយដែលបានគ្រោងទុក គណនីដែលផលិតផលដែលផលិតនឹងត្រូវបានរាយក្នុងតម្លៃដែលបានគ្រោងទុក ក៏ដូចជាក្រុមធាតុផងដែរ។ .

ផលិតផល.

2. នៅក្នុងប្រអប់ផលិតផល សូមជ្រើសរើសផលិតផលដែលបានដំណើរការ (ការជ្រើសរើសត្រូវបានធ្វើឡើងពីបញ្ជីឈ្មោះ "នាមត្រកូល")។

3. នៅក្នុងវាល បរិមាណបង្ហាញពីបរិមាណផលិតផលដែលផលិត។

4. នៅក្នុងវាល តម្លៃ (គ្រោងទុក)វាចាំបាច់ក្នុងការចង្អុលបង្ហាញពីការចំណាយដែលបានគ្រោងទុកនៃសេវាកម្មសម្រាប់ដំណើរការសម្ភារៈសម្រាប់ការផលិតផលិតផលប្រភេទនេះ។

5. វាល ចំនួនទឹកប្រាក់ (ដែលបានគ្រោងទុក)ត្រូវបានបំពេញដោយស្វ័យប្រវត្តិ។

6. វាល Specification នៅតែទទេ។

7. នៅក្នុងវាលគណនេយ្យ អ្នកត្រូវតែបង្ហាញគណនីដែលផលិតផលដែលផលិតនឹងត្រូវបានរាយក្នុងការចំណាយដែលបានគ្រោងទុក វាត្រូវតែឆ្លើយតបទៅនឹងគណនី 20.02 "ការផលិតផលិតផលពីវត្ថុធាតុដើមដែលផ្គត់ផ្គង់ដោយអតិថិជន"។

8. នៅក្នុងវាលក្រុមធាតុ សូមជ្រើសរើសក្រុមដែលការចំណាយទាំងនេះនឹងត្រូវបានចាត់តាំង (ការជ្រើសរើសត្រូវបានធ្វើឡើងពីបញ្ជីក្រុមធាតុ)។

9. បង្ហោះឯកសារដោយចុចប៊ូតុង Post៖

លទ្ធផលនៃការធ្វើរបាយការណ៍ផលិតកម្មឯកសារសម្រាប់ការផ្លាស់ប្តូរ៖

4) ការផ្ទេរផលិតផលសម្រេចទៅឱ្យអតិថិជន។តោះបង្កើតឯកសារ "ការផ្ទេរទំនិញ"៖ ធាតុម៉ឺនុយ ផលិតកម្ម - ផ្ទេរទៅដំណើរការ (ពីដំណើរការ).

ចុចប៊ូតុង "បន្ថែម" ។ ជ្រើសរើសប្រភេទប្រតិបត្តិការនៃឯកសារ ការផ្ទេរផលិតផលទៅឱ្យអតិថិជន បន្ទាប់មកចុចប៊ូតុង "យល់ព្រម" ។

ក្នុងឯកសារ៖

1. នៅក្នុងវាល Warehouse ជ្រើសរើសឃ្លាំងដែលផលិតផលដែលបានបញ្ចប់នឹងត្រូវបានផ្ទេរ។

2. នៅក្នុងវាលអ្នកម៉ៅការ ជ្រើសរើសអតិថិជនពីបញ្ជីអ្នកម៉ៅការ ដែលផលិតផលដែលបានបញ្ចប់ត្រូវបានផលិត។

3. នៅក្នុងវាលកិច្ចសន្យា សូមជ្រើសរើសកិច្ចសន្យាជាមួយអតិថិជន។

4. ចុចប៊ូតុង "បន្ថែម" នៅលើផ្ទាំង ទំនិញ.

5. នៅក្នុងវាល នាមត្រកូលជ្រើសរើសឈ្មោះផលិតផលដែលផលិតរួចរាល់ (នៅក្នុងថត "នាមត្រកូល" ឈ្មោះនៃផលិតផលដែលបានបញ្ចប់គួរតែត្រូវបានបញ្ចូលក្នុងថត "ផលិតផល") ។

6. នៅក្នុងវាល បរិមាណយើងបង្ហាញពីចំនួនផលិតផលដែលផលិត។

7. បង្ហោះឯកសារដោយចុចប៊ូតុង Post៖

ឯកសារនេះមិនបង្កើតការបង្ហោះទេ។

5) ការឆ្លុះបញ្ចាំងពីសេវាកម្មកែច្នៃ។

យើងបង្កើតឯកសារ “ការលក់សេវាកម្មដំណើរការ”៖ បើកឯកសារ Requirement-invoice ដែលយើងបានបង្កើតរួចហើយ ហើយផ្អែកលើឯកសារនេះ យើងបញ្ចូលការលក់សេវាកម្មដំណើរការ៖

ក្នុងឯកសារ៖

បំពេញបឋមកថានៃឯកសារ៖

- នៅក្នុងវាល ភាគីជ្រើសរើសអតិថិជនពីថត "សមភាគី";

- នៅក្នុងវាល កិច្ចព្រមព្រៀងជ្រើសរើសកិច្ចព្រមព្រៀងជាមួយអតិថិជន។

នៅលើផ្ទាំង "សម្ភារៈរបស់អតិថិជន" សូមបញ្ចូលទិន្នន័យលើសម្ភារៈដែលត្រូវបានកាត់ចោល៖ ឈ្មោះ បរិមាណ និងបញ្ជាក់គណនីដែលពួកគេត្រូវបានផ្ទេរផងដែរ។ ចំណាំត្រូវបានបំពេញដោយស្វ័យប្រវត្តិ អ្នកត្រូវពិនិត្យមើលថាវាលត្រូវបានបំពេញយ៉ាងត្រឹមត្រូវ។

សំខាន់៖ នៅក្នុងវាល គណនីយើងជ្រើសរើសគណនីសមា្ភារៈត្រឹមត្រូវសម្រាប់ការកាត់ចេញរបស់ពួកគេទៅក្នុងផលិតកម្ម។

ការបំពេញផ្ទាំង "ផលិតផល (សេវាកម្មដំណើរការ)" នៃឯកសារ "ការលក់សេវាកម្មដំណើរការ"៖

1. ចុចប៊ូតុង "បន្ថែម" នៅលើផ្ទាំង ផលិតផល (សេវាកម្មកែច្នៃ).

2. នៅក្នុងវាល Nomenclature ជ្រើសរើសឈ្មោះផលិតផលដែលផលិតរួចរាល់ (នៅក្នុងថត "Nemclature" ឈ្មោះនៃផលិតផលដែលបានបញ្ចប់គួរតែត្រូវបានបញ្ចូលក្នុងថត "ផលិតផល")។

6) ការប្រគល់សម្ភារៈដែលមិនប្រើ។

ការបង្កើតឯកសារ “ប្រគល់ទំនិញទៅអ្នកផ្គត់ផ្គង់”៖ ផ្អែកលើឯកសារបង្កាន់ដៃទំនិញ និងសេវាកម្មដែលយើងបានបង្កើតពីមុន យើងនឹងបញ្ចូលឯកសារប្រគល់ទំនិញទៅអ្នកផ្គត់ផ្គង់៖

ក្នុងករណីនេះ ដោយផ្អែកលើឯកសារ "ការទទួលទំនិញ និងសេវាកម្ម" ឯកសារថ្មីនៃការប្រគល់ទំនិញទៅអ្នកផ្គត់ផ្គង់ត្រូវបានបង្កើត និងបំពេញដោយស្វ័យប្រវត្តិ។ វាចាំបាច់ក្នុងការពិនិត្យមើលការបញ្ចប់នៃវាលរបស់វាហើយកែសម្រួលវា។ ក្នុងករណីរបស់យើង យើងមិនបានប្រើក្រណាត់ 15 ម៉ែត្រទេ ដែលមានន័យថាយើងកំពុងប្រគល់ពួកគេវិញ៖

នៅក្នុងអត្ថបទនេះ យើងនឹងពិនិត្យមើលពីរបៀបដើម្បីឆ្លុះបញ្ចាំងនៅក្នុងគណនេយ្យរបស់អង្គការអ្នកម៉ៅការ ការផលិតផលិតផលពីវត្ថុធាតុដើមដែលផ្គត់ផ្គង់ដោយអតិថិជន និងការផ្ទេររបស់ពួកគេទៅឱ្យអតិថិជន។ ដើម្បីអនុវត្តឧទាហរណ៍ យើងនឹងប្រើកម្មវិធី 1C: Accounting 8 edition 3.0។

ក្រោមកិច្ចព្រមព្រៀងកិច្ចសន្យា ភាគីម្ខាង (អ្នកទទួលការ) អនុវត្តការងារជាក់លាក់តាមការណែនាំរបស់ភាគីម្ខាងទៀត (អតិថិជន) ហើយប្រគល់លទ្ធផលរបស់វាទៅឱ្យអតិថិជន ហើយអតិថិជនទទួលនូវលទ្ធផលនៃការងារ និងបង់ប្រាក់ឱ្យវា (ប្រការ 1, មាត្រា 702 នៃក្រមរដ្ឋប្បវេណីនៃសហព័ន្ធរុស្ស៊ី) ។

អនុលោមតាមកថាខ័ណ្ឌទី 1 នៃសិល្បៈ។ 703 នៃក្រមរដ្ឋប្បវេណីនៃសហព័ន្ធរុស្ស៊ីកិច្ចសន្យាត្រូវបានបញ្ចប់សម្រាប់ការផលិតឬដំណើរការ (ដំណើរការ) នៃវត្ថុឬសម្រាប់ការអនុវត្តការងារផ្សេងទៀតជាមួយនឹងការផ្ទេរលទ្ធផលរបស់វាទៅឱ្យអតិថិជន។ នៅក្រោមកិច្ចសន្យាដែលបានបញ្ចប់សម្រាប់ការផលិតវត្ថុអ្នកម៉ៅការផ្ទេរសិទ្ធិទៅឱ្យអតិថិជន (ប្រការ 2 នៃមាត្រា 703 នៃក្រមរដ្ឋប្បវេណីនៃសហព័ន្ធរុស្ស៊ី) ។

អង្គការ Dawn អនុវត្តរបបពន្ធទូទៅ - វិធីសាស្រ្តបង្គរ និងបទប្បញ្ញត្តិគណនេយ្យ (PBU) 18/02 "ការគណនាពន្ធលើប្រាក់ចំណូលសាជីវកម្ម" ហើយជាអ្នកបង់ពន្ធលើតម្លៃបន្ថែម។

អង្គការបានចុះកិច្ចសន្យាសម្រាប់ការផលិតផលិតផលពីវត្ថុធាតុដើមរបស់ខ្លួនសម្រាប់អង្គការ "អតិថិជន" ។ លើសពីនេះទៅទៀត នៅក្នុងការផលិតផលិតផលទាំងនេះ អង្គការ Rassvet ប្រើប្រាស់ផ្នែកខ្លះនៃសម្ភារៈផ្ទាល់ខ្លួន និងប្រើប្រាស់សេវាកម្មរបស់អ្នកម៉ៅការបន្ត។ សម្រាប់ការផលិត ទ្រព្យសម្បត្តិថេរមួយចំនួន (ម៉ាស៊ីន) ត្រូវបានប្រើប្រាស់ ហើយបុគ្គលិកធ្វើការដាច់ដោយឡែកត្រូវបានបែងចែក។ អង្គការប្រើប្រាស់កាកសំណល់ដែលអាចត្រឡប់មកវិញបានដែលបានបង្កើតក្នុងអំឡុងពេលដំណើរការផលិតតាមការសំរេចចិត្តរបស់ខ្លួន។

សូមក្រឡេកមើលឧទាហរណ៍នេះជាជំហាន ៗ ។

វត្ថុធាតុដើមត្រូវបានទទួលពីអតិថិជនក្នុងតម្លៃសៀវភៅ 7,000 រូប្លិ៍។ សម្រាប់ឯកតាមួយ។

នៅក្នុងគណនេយ្យ វត្ថុធាតុដើមដែលផ្គត់ផ្គង់ដោយអតិថិជន - វត្ថុធាតុដើម (សម្ភារៈ) ដែលទទួលយកដោយអង្គការពីអតិថិជនសម្រាប់ការផលិតផលិតផលដោយមិនបង់ថ្លៃ និងជាមួយនឹងកាតព្វកិច្ចក្នុងការប្រគល់ផលិតផលដែលផលិតឡើងវិញទាំងស្រុង ត្រូវបានបញ្ចូលទៅក្នុងគណនីតារាងតុល្យការ។ 003 "សម្ភារៈទទួលយកសម្រាប់ដំណើរការ" ក្នុងតម្លៃដែលកំណត់ដោយភាគី និងចង្អុលបង្ហាញនៅក្នុងឯកសារកិច្ចព្រមព្រៀងផ្ទេរ

នៅពេលទទួលបានវត្ថុធាតុដើមដែលផ្គត់ផ្គង់ដោយអតិថិជន កម្មសិទ្ធិរបស់ពួកវាមិនឆ្លងទៅអង្គការទេ។ កម្មសិទ្ធិនៃផលិតផលដែលផលិតពីវត្ថុធាតុដើមដែលផ្គត់ផ្គង់ដោយអតិថិជនជាកម្មសិទ្ធិរបស់អតិថិជន។ ដូច្នេះនៅពេលទទួលបានវត្ថុធាតុដើមរបស់អតិថិជន និងនៅពេលផ្ទេរការងារដែលបានអនុវត្តក្រោមកិច្ចសន្យានោះ គ្មានការអនុវត្តណាមួយកើតឡើងទេ ពោលគឺឧ។ វត្ថុនៃការបង់ពន្ធអាករលើតម្លៃបន្ថែមមិនកើតឡើងនៅក្នុងប្រតិបត្តិការបែបនេះទេ។

ដើម្បីឆ្លុះបញ្ចាំងពីប្រតិបត្តិការនៃការទទួលវត្ថុធាតុដើមដែលផ្គត់ផ្គង់ដោយអតិថិជននៅក្នុងកម្មវិធី សូមប្រើឯកសារបង្កាន់ដៃជាមួយនឹងប្រភេទប្រតិបត្តិការ សម្ភារសម្រាប់ដំណើរការ។

បឋមកថានៃឯកសារបង្ហាញពីសមភាគីអតិថិជននិងកិច្ចព្រមព្រៀងជាមួយគាត់ (ប្រភេទនៃកិច្ចព្រមព្រៀង - ជាមួយអ្នកទិញ) ។

នៅក្នុងផ្នែកតារាងនៅលើផ្ទាំងផលិតផល វត្ថុធាតុដើមដែលផ្គត់ផ្គង់ដោយអតិថិជន (វត្ថុដែលមានប្រភេទសម្ភារៈ) ត្រូវបានជ្រើសរើស បរិមាណ និងតម្លៃរបស់វាស្របតាមឯកសារផ្ទេរ។ គណនី 003.01 "សម្ភារៈនៅក្នុងឃ្លាំង" ត្រូវបានកំណត់ដោយស្វ័យប្រវត្តិ។

វិក្កយបត្រដែលបានទទួលឯកសារមិនត្រូវបានទាមទារទេ។

នៅពេលប្រកាសឯកសារ វត្ថុធាតុដើមដែលផ្គត់ផ្គង់ដោយអតិថិជនត្រូវបានបញ្ចូលទៅក្នុងតម្លៃសៀវភៅរបស់ពួកគេនៅក្នុងឥណពន្ធនៃគណនីសន្លឹកសមតុល្យ 003.01 ។

បង្កាន់ដៃឯកសារដែលបានបញ្ចប់ជាមួយនឹងប្រតិបត្តិការ សម្ភារៈសម្រាប់ដំណើរការ និងលទ្ធផលនៃការអនុវត្តរបស់វាត្រូវបានបង្ហាញនៅក្នុងរូបភព។ ១.

អង្គការបានទទួលសម្ភារៈពីអ្នកផ្គត់ផ្គង់ក្នុងចំនួន 100 គ្រឿងក្នុងតម្លៃ 500 រូប្លិ៍។ បូក VAT (18%) ក្នុងមួយឯកតា។ អ្នកផ្គត់ផ្គង់បានបង្ហាញវិក្កយបត្រមួយ។

សម្ភារៈដែលទទួលបានគឺជាទ្រព្យសម្បត្តិរបស់អង្គការ ហើយត្រូវបានបញ្ចូលទៅក្នុងគណនីតារាងតុល្យការ 10 “សម្ភារៈ”។ ដើម្បីអនុវត្តប្រតិបត្តិការនេះ យើងនឹងប្រើឯកសារបង្កាន់ដៃជាមួយនឹងប្រភេទប្រតិបត្តិការទំនិញ។

បឋមកថានៃឯកសារបង្ហាញពីភាគីអ្នកផ្គត់ផ្គង់ និងកិច្ចព្រមព្រៀងជាមួយគាត់ (ប្រភេទកិច្ចព្រមព្រៀង - ជាមួយអ្នកផ្គត់ផ្គង់) ។

នៅក្នុងផ្នែកតារាង សម្ភារៈដែលទទួលបានត្រូវបានជ្រើសរើស (ធាតុដែលមានប្រភេទសម្ភារៈ) បរិមាណ និងតម្លៃរបស់វា។ គណនីគណនេយ្យ 10.01 “វត្ថុធាតុដើម និងសម្ភារៈ” និងគណនីគណនេយ្យសម្រាប់ពន្ធលើតម្លៃបន្ថែម 19.03 “អាករលើសារពើភ័ណ្ឌដែលបានទិញ” ត្រូវបានដំឡើងដោយស្វ័យប្រវត្តិនៅក្នុងកម្មវិធីដែលបានកំណត់រចនាសម្ព័ន្ធ។

វិក្កយបត្រដែលទទួលបានពីអ្នកផ្គត់ផ្គង់ត្រូវបានកត់ត្រានៅក្នុងបាតកថានៃឯកសារ។

នៅពេលបង្ហោះ ឯកសារនឹងផ្តល់ឥណទានសម្ភារៈទៅក្នុងឥណពន្ធនៃគណនី 10.01 នៅក្នុងការឆ្លើយឆ្លងជាមួយឥណទាននៃគណនី 60.01 "ការទូទាត់ជាមួយអ្នកផ្គត់ផ្គង់ និងអ្នកម៉ៅការ" ហើយបែងចែកចំនួន VAT ទៅក្នុងឥណពន្ធនៃគណនី 19.03 ។

ឯកសារនេះក៏នឹងបង្កើតធាតុនៅក្នុងបញ្ជីប្រមូលពន្ធដែលបានបង្ហាញផងដែរ។

ឯកសារដែលបានបញ្ចប់ បង្កាន់ដៃជាមួយប្រតិបត្តិការ ទំនិញ និងលទ្ធផលនៃការអនុវត្តរបស់វាត្រូវបានបង្ហាញនៅក្នុងរូបភព។ ២.

អង្គការបានទទួលសម្ភារៈ និងទទួលបានវិក្កយបត្រពីអ្នកផ្គត់ផ្គង់។ អាស្រ័យហេតុនេះ អង្គការបានទទួលសិទ្ធិកាត់ប្រាក់។ ការកាត់បរិមាណ VAT លើសារពើភ័ណ្ឌ (ការបញ្ចូលគណនី Dt 68.02 “Value Added Tax” − Kt 19.03 “VAT លើសារពើភ័ណ្ឌដែលបានទិញ”) អាចត្រូវបានអនុវត្តនៅក្នុងកម្មវិធីដោយផ្ទាល់នៅក្នុងឯកសារវិក្កយបត្រដែលបានទទួល (ជាមួយនឹងប្រអប់ធីក Reflect VAT កាត់ទុកក្នុងការទិញ។ សៀវភៅតាមកាលបរិច្ឆេទនៃការទទួល) ឬដោយប្រើឯកសារនិយតកម្មអាករលើតម្លៃបន្ថែម ការបង្កើតធាតុសៀវភៅទិញនៅចុងបញ្ចប់នៃរយៈពេលពន្ធ។

នៅពេលទទួលយកពន្ធលើតម្លៃបន្ថែមសម្រាប់ការកាត់កង បន្ថែមពីលើការបង្កើតធាតុគណនេយ្យ បញ្ជីប្រមូលពន្ធលើតម្លៃបន្ថែមដែលបានបង្ហាញត្រូវបានបិទ ហើយធាតុត្រូវបានបង្កើតឡើងនៅក្នុងបញ្ជីទិញអាករលើតម្លៃបន្ថែម (សៀវភៅទិញ)។

លទ្ធផលនៃការបង្ហោះឯកសារ វិក្កយបត្រដែលទទួលបានត្រូវបានបង្ហាញក្នុងរូប។ ៣.

វត្ថុធាតុដើមដែលផ្គត់ផ្គង់ដោយអតិថិជន និងសម្ភារៈផ្ទាល់ខ្លួនត្រូវបានផ្ទេរទៅផលិតកម្ម។

ការចំណាយរបស់អង្គការដែលទាក់ទងនឹងការអនុវត្តការងារលើការផលិតផលិតផលពីវត្ថុធាតុដើមដែលផ្គត់ផ្គង់ដោយអតិថិជនត្រូវបានទទួលស្គាល់ថាជាការចំណាយសម្រាប់សកម្មភាពធម្មតា។

ដើម្បីផ្ទេរសម្ភារៈទៅផលិតកម្ម កម្មវិធីនេះប្រើឯកសារ Requirement-invoice។

នៅក្នុងផ្នែកតារាងនៅលើផ្ទាំងសម្ភារៈ សូមជ្រើសរើសសម្ភារៈផ្ទាល់ខ្លួនរបស់អ្នក និងបរិមាណរបស់វា។ គណនីគណនេយ្យ (10.01) ត្រូវបានកំណត់ដោយស្វ័យប្រវត្តិនៅក្នុងផ្នែកតារាង។

នៅលើផ្ទាំង សម្ភារៈអតិថិជន ភាគីអតិថិជនត្រូវបានចង្អុលបង្ហាញ។ នៅក្នុងផ្នែកតារាង វត្ថុធាតុដើមដែលផ្គត់ផ្គង់ដោយអតិថិជន និងបរិមាណរបស់ពួកគេត្រូវបានជ្រើសរើស។ គណនីគណនេយ្យ - 003.01 និងគណនីផ្ទេរ - 003.02 "សម្ភារៈផ្ទេរទៅផលិតកម្ម" ត្រូវបានតំឡើងដោយស្វ័យប្រវត្តិ។

នៅលើផ្ទាំងគណនីចំណាយ អ្នកបញ្ជាក់គណនីចំណាយសម្រាប់ការសរសេរចេញពីសម្ភារៈផ្ទាល់ខ្លួនរបស់អ្នក និងវិមាត្ររបស់វា។ យើងនឹងប្រើគណនី 20.01 "ផលិតកម្មចម្បង" ជាគណនីចំណាយ។ ការផលិតពីវត្ថុធាតុដើមដែលផ្គត់ផ្គង់ដោយអតិថិជនត្រូវបានអនុវត្តដោយផ្នែក Tseh ។ ចំពោះការចំណាយនិងចំណូលជាក្រុមសម្រាប់ការផលិតប្រភេទនេះ យើងនឹងប្រើក្រុមឈ្មោះដោយឡែកពីគ្នាក្នុងការផលិតពីវត្ថុធាតុដើមដែលផ្គត់ផ្គង់ដោយអតិថិជន។ ក្នុងនាមជាធាតុចំណាយ យើងនឹងបង្ហាញមុខទំនិញដែលមានប្រភេទនៃការចំណាយសម្រាប់គណនេយ្យពន្ធ - ថ្លៃសម្ភារៈ។

នៅពេលបង្ហោះ ឯកសារនឹងសរសេរចេញពីសម្ភារៈផ្ទាល់ខ្លួនដែលបានផ្ទេរទៅផលិតកម្មពីឥណទាននៃគណនី 10.01 ទៅឥណពន្ធនៃគណនី 20.01 ជាមួយនឹងការវិភាគដែលយើងបានបញ្ជាក់។ វត្ថុធាតុដើមដែលបានផ្គត់ផ្គង់នឹង "ផ្លាស់ទី" តាមគណនីរងនៃគណនីសន្លឹកតុល្យភាព 003 ហើយនឹងចាកចេញពីឃ្លាំងសម្រាប់ផលិតកម្ម។

ឯកសារដែលបានបញ្ចប់សំណើ-វិក្កយបត្រ និងលទ្ធផលនៃការអនុវត្តរបស់វាត្រូវបានបង្ហាញក្នុងរូបភព។ ៤.

នៅពេលផលិតពីវត្ថុធាតុដើមដែលផ្គត់ផ្គង់ដោយអតិថិជន អង្គការប្រើប្រាស់សេវាកម្មរបស់អ្នកម៉ៅការបន្ត។ តម្លៃនៃសេវាកម្មគឺ 130,000 រូប្លិ៍។ បូក VAT (18%) ។ អ្នកម៉ៅការបន្តបានបង្ហាញវិក្កយបត្រ។

ការទិញសេវាកម្មនៅក្នុងកម្មវិធីត្រូវបានបញ្ចប់ដោយប្រើឯកសារបង្កាន់ដៃជាមួយនឹងប្រភេទប្រតិបត្តិការសេវាកម្ម។

បឋមកថានៃឯកសារបង្ហាញពីអ្នកម៉ៅការបន្តនិងកិច្ចព្រមព្រៀងជាមួយគាត់ (ប្រភេទនៃកិច្ចព្រមព្រៀង - ជាមួយអ្នកផ្គត់ផ្គង់) ។

ផ្នែកតារាងបង្ហាញពីសេវាកម្មដែលបានទិញ (ទំនិញជាមួយប្រភេទនៃសេវាកម្ម) និងតម្លៃរបស់វា។ គណនី 20.01 "ផលិតកម្មចម្បង" ត្រូវបានជ្រើសរើសជាគណនីគណនេយ្យដែលមានការវិភាគដូចគ្នានឹងនៅក្នុងឯកសារស្នើសុំវិក្កយបត្រ។ គណនីសម្រាប់អាករដែលបានដាក់ស្នើ – 19.04 “អាករលើសេវាកម្មដែលបានទិញ”។

វិក្កយបត្រដែលទទួលបានពីអ្នកទទួលការបន្តត្រូវបានកត់ត្រានៅក្នុងបាតកថានៃឯកសារ។

នៅពេលដំណើរការឯកសារ ឯកសារនឹងត្រូវយកមកពិចារណាក្នុងឥណពន្ធគណនី 20.01 ជាមួយនឹងសិក្ខាសាលាវិភាគ ការផលិតពីវត្ថុធាតុដើមដែលផ្គត់ផ្គង់ដោយអតិថិជន តម្លៃសម្ភារៈនៃថ្លៃសេវាដែលបានទិញដោយគ្មានអាករលើតម្លៃបន្ថែមក្នុងឥណពន្ធគណនី 19.04 ចំនួនទឹកប្រាក់នៃ VAT នឹងត្រូវបានបែងចែក។ គណនីប្រាក់កម្ចី - 60.01 "ការទូទាត់ជាមួយអ្នកផ្គត់ផ្គង់ និងអ្នកម៉ៅការ"។ ធាតុនឹងត្រូវបានបង្កើតនៅក្នុងបញ្ជីប្រមូលពន្ធដែលបានបង្ហាញ។

ឯកសារបង្កាន់ដៃដែលបានបញ្ចប់ជាមួយនឹងប្រតិបត្តិការសេវាកម្ម និងលទ្ធផលនៃការអនុវត្តរបស់វាត្រូវបានបង្ហាញនៅក្នុងរូបភព។ ៥.

សេវាកម្មនេះត្រូវបានដាក់ជាអក្សរធំ វិក្កយបត្រមួយត្រូវបានទទួលពីអ្នកម៉ៅការបន្ត។ អាស្រ័យហេតុនេះ អង្គការមានសិទ្ធិកាត់ចំនួន VAT ដែលទាមទារ។

លទ្ធផលនៃការបង្ហោះឯកសារ វិក្កយបត្រដែលទទួលបានត្រូវបានបង្ហាញក្នុងរូប។ ៦.

សិក្ខាសាលាផលិតផលិតផលជូនអតិថិជន។ តម្លៃដែលបានគ្រោងទុកនៃការផលិតក្នុងមួយឯកតានៃការផលិតគឺ 7,000 រូប្លិ៍។

ដើម្បីឆ្លុះបញ្ចាំងព្រឹត្តិការណ៍នេះនៅក្នុងកម្មវិធី ឯកសារ Shift Production Report ត្រូវបានប្រើ។

បឋមកថានៃឯកសារបង្ហាញពីការបែងចែកគណនី និងការចំណាយ (គណនី និងផ្នែកដែលសម្ភារៈត្រូវបានផ្ទេរ ដែលតម្លៃនៃសេវាកម្មរបស់អ្នកម៉ៅការបន្តត្រូវបានយកមកពិចារណា)។

នៅក្នុងផ្នែកតារាងនៅលើផ្ទាំងផលិតផល ឈ្មោះផលិតផលដែលផលិតសម្រាប់អតិថិជនត្រូវបានបង្ហាញ (ធាតុដែលមានប្រភេទផលិតផលពីសម្ភារអតិថិជន) បរិមាណរបស់វា និងតម្លៃដែលបានគ្រោងទុក។ ដើម្បីគណនាផលិតផលដែលផលិតពីសម្ភារៈរបស់អតិថិជននៅក្នុង 1C: កម្មវិធីគណនេយ្យ 8 គណនីរងនៃគណនី 20 "ផលិតកម្មចម្បង" - 20.02 "ការផលិតផលិតផលពីវត្ថុធាតុដើមដែលផ្គត់ផ្គង់ដោយអតិថិជន" ត្រូវបានប្រើ (ជាធម្មតានៅក្នុងការពិគ្រោះយោបល់គណនេយ្យវាត្រូវបានណែនាំឱ្យប្រើ។ គណនីតារាងតុល្យការ) ។

អនុលោមតាមឧទាហរណ៍ដែលយើងបានលើកឡើងមក សម្ភារៈដែលប្រើក្នុងការផលិតសំណល់ដែលនៅសល់អាចយកមកវិញបាន។ កាកសំណល់ដែលអាចត្រលប់មកវិញបានត្រូវបានបញ្ចូលជាអក្សរធំក្នុងតម្លៃកាត់បន្ថយនៃសម្ភារៈប្រភព (តាមតម្លៃនៃការប្រើប្រាស់ដែលអាចធ្វើបាន) ឬក្នុងតម្លៃលក់ ប្រសិនបើកាកសំណល់នេះត្រូវបានលក់ខាងក្រៅ និងកាត់បន្ថយបរិមាណនៃថ្លៃសម្ភារៈ។

ដូច្នេះ យើងត្រូវបំពេញផ្នែកតារាងនៅលើផ្ទាំងសំណល់ដែលអាចត្រឡប់បាន។ បញ្ជាក់ធាតុដែលត្រូវបានដាក់ជាអក្សរធំ (ប្រភេទធាតុ - សម្ភារៈ) បរិមាណនៃសំណល់ដែលអាចយកមកវិញបាន តម្លៃរបស់វា គណនីគណនេយ្យ ធាតុចំណាយ និងក្រុមធាតុ។

នៅពេលប្រកាសឯកសារក្នុងតម្លៃដែលបានគ្រោងទុក ផលិតផលដែលផលិតចេញពីសម្ភារៈរបស់អតិថិជនត្រូវបានបញ្ចូលទៅក្នុងឥណពន្ធនៃគណនី 20.02 នៅក្នុងការឆ្លើយឆ្លងជាមួយឥណទាននៃគណនី 20.01 "ផលិតកម្មចម្បង" ។ វានឹងកាត់បន្ថយតម្លៃសម្ភារៈដោយតម្លៃនៃសំណល់ដែលអាចយកមកវិញបាន (គណនីបញ្ច្រាស 20.01) និងធ្វើជាមូលធននៃសំណល់ (ក្នុងឧទាហរណ៍របស់យើង) ទៅក្នុងគណនី 10.06 “សម្ភារផ្សេងទៀត”។

ឯកសារ Shift Production Report បានបំពេញដោយអនុលោមតាមឧទាហរណ៍របស់យើង ហើយលទ្ធផលនៃការអនុវត្តរបស់វាត្រូវបានបង្ហាញនៅក្នុងរូបភព។ ៧.

អ្វីទាំងអស់ដែលយើងត្រូវធ្វើគឺផ្ទេរផលិតផលដែលផលិតទៅឱ្យអតិថិជន សរសេរចេញពីវត្ថុធាតុដើមដែលបានចំណាយ ប្រមូលចំណូលទៅឱ្យអង្គការ Rassvet និងសងបំណុលដល់អតិថិជន។ តម្លៃសម្រាប់ផលិតឯកតានៃផលិតផលសម្រាប់អតិថិជនស្របតាមកិច្ចសន្យាគឺ 10,000 រូប្លិ៍។ បូក VAT (18%) ។

ប្រាក់ចំណូលពីការអនុវត្តការងារលើការកែច្នៃវត្ថុធាតុដើមក្នុងបរិមាណនៃតម្លៃកិច្ចសន្យាការងារគឺសម្រាប់ប្រាក់ចំណូលរបស់អង្គការពីសកម្មភាពធម្មតា ហើយត្រូវបានទទួលស្គាល់នៅថ្ងៃដែលភាគីចុះហត្ថលេខាលើវិញ្ញាបនបត្រទទួលយកសម្រាប់ការងារដែលបានអនុវត្ត។ ក្នុងពេលដំណាលគ្នាជាមួយនឹងការទទួលស្គាល់ប្រាក់ចំណូលការចំណាយនៃការងារដែលបានអនុវត្តត្រូវបានយកទៅក្នុងគណនីតម្លៃនៃការលក់នៃអំឡុងពេលរបាយការណ៍បច្ចុប្បន្ន។

ការអនុវត្តការងារក្រោមកិច្ចសន្យានៅលើទឹកដីនៃសហព័ន្ធរុស្ស៊ីត្រូវជាប់ពន្ធអាករ។

រាល់ប្រតិបត្តិការខាងលើក្នុងកម្មវិធីអាចត្រូវបានបញ្ចប់ដោយប្រើឯកសារមួយដែលមានការលក់សេវាដំណើរការ។

បឋមកថានៃឯកសារបង្ហាញពីសមភាគីអតិថិជន និងកិច្ចព្រមព្រៀងជាមួយគាត់។

នៅក្នុងផ្នែកតារាងនៅលើផ្ទាំងផលិតផល (សេវាកម្មដំណើរការ) ផលិតផលដែលផលិត និងផ្ទេរទៅឱ្យអតិថិជន បរិមាណ និងតម្លៃរបស់ពួកគេត្រូវបានជ្រើសរើស ហើយតម្លៃដែលបានគ្រោងទុកត្រូវបានចង្អុលបង្ហាញ។ គណនីផលិតផល គណនីចំណូល គណនីចំណាយ គណនីពន្ធលើតម្លៃបន្ថែមលើការលក់ (ការផលិតផលិតផលពីវត្ថុធាតុដើមដែលផ្គត់ផ្គង់ដោយអតិថិជនគឺជាសកម្មភាពសំខាន់របស់អង្គការ) ត្រូវបានបំពេញដោយស្វ័យប្រវត្តិ។

នៅក្នុងផ្នែកតារាងនៅលើផ្ទាំងសម្ភារៈអតិថិជន វត្ថុធាតុដើមដែលបានប្រើប្រាស់ត្រូវបានជ្រើសរើស។ ដើម្បីបំពេញផ្នែកតារាងដោយស្វ័យប្រវត្តិ អ្នកអាចប្រើប៊ូតុងបំពេញ។

វិក្កយបត្រដែលចេញឱ្យអតិថិជនត្រូវបានកត់ត្រានៅក្នុងបាតកថានៃឯកសារ។

នៅពេលបង្ហោះ ឯកសារនឹងសងបំណុលទៅភាគីអតិថិជនលើឥណពន្ធគណនី 62.01 "ការទូទាត់ជាមួយអ្នកទិញ និងអតិថិជន" និងបង្កើនប្រាក់ចំណូលលើឥណទាននៃគណនី 90.01.1 "ប្រាក់ចំណូលពីសកម្មភាពជាមួយប្រព័ន្ធពន្ធចម្បង" ។ នៅលើឥណពន្ធនៃគណនី 90.03 "អាករលើតម្លៃបន្ថែម" នៅក្នុងការឆ្លើយឆ្លងជាមួយឥណទាននៃគណនី 68.02 ពន្ធលើតម្លៃបន្ថែមនឹងត្រូវបានគណនា ហើយការបញ្ចូលនឹងត្រូវបានធ្វើឡើងនៅក្នុងសៀវភៅលក់ (ការចុះបញ្ជីការលក់ VAT) ។

សរសេរពីផលិតផលដែលបានផ្ទេរទៅឱ្យអតិថិជនពីគណនី 20.02 និងទទួលស្គាល់តម្លៃផលិតកម្មដែលបានគ្រោងទុកនៅលើឥណពន្ធគណនី 90.02.1 "តម្លៃនៃការលក់សម្រាប់សកម្មភាពជាមួយប្រព័ន្ធពន្ធមេ" (នៅចុងខែ កម្មវិធីនឹងគណនា ការចំណាយជាក់ស្តែងនៃការផលិត និងកែតម្រូវការបង្ហោះនេះ) ហើយក៏សរសេរចេញពីគណនីឥណទាន 003.02 ដែលបានចំណាយលើវត្ថុធាតុដើមដែលផ្គត់ផ្គង់ដោយអតិថិជន។

ឯកសារដែលបានបញ្ចប់ ការអនុវត្តសេវាកម្មដំណើរការ និងលទ្ធផលនៃការអនុវត្តរបស់វាត្រូវបានបង្ហាញក្នុងរូបភព។ ៨.

សម្រាប់បុគ្គលិកដែលចូលរួមក្នុងការផលិតពីវត្ថុធាតុដើមដែលផ្គត់ផ្គង់ដោយអតិថិជន ក្នុងបញ្ជីបុគ្គលិក ដោយប្រើតំណភ្ជាប់ ការទូទាត់ និងគណនេយ្យថ្លៃដើម វិធីសាស្ត្រឆ្លុះបញ្ចាំងសមស្របត្រូវតែបង្កើតឡើង៖ គណនី - 20.01 ក្រុមធាតុ - ផលិតកម្មពីវត្ថុធាតុដើមដែលផ្គត់ផ្គង់ដោយអតិថិជន ថ្លៃដើម ធាតុ - ប្រាក់ឈ្នួល។ បន្ទាប់មកនៅចុងខែ នៅពេលគណនាប្រាក់ឈ្នួល ឯកសារ Payroll នឹងគិតដោយស្វ័យប្រវត្តិនូវឥណពន្ធនៃគណនី 20.01 (ជាមួយនឹងការវិភាគដែលយើងបានបញ្ជាក់) សម្រាប់ថ្លៃពលកម្ម និងបុព្វលាភធានារ៉ាប់រង។

បំណែកនៃការបង្ហោះឯកសារប្រាក់បៀវត្សរ៍ត្រូវបានបង្ហាញនៅក្នុងរូបភព។ ៩.

សម្រាប់ទ្រព្យសកម្មថេរដែលប្រើសម្រាប់ផលិតពីវត្ថុធាតុដើមដែលផ្គត់ផ្គង់ដោយអតិថិជន វិធីសាស្ត្រសមស្របមួយសម្រាប់ការឆ្លុះបញ្ចាំងការចំណាយរំលោះក៏ត្រូវតែបង្កើតឡើងផងដែរ - 20.01 ការផលិតសិក្ខាសាលាពីវត្ថុធាតុដើមដែលផ្គត់ផ្គង់ដោយអតិថិជន ការរំលោះ។ ប្រសិនបើគោលបំណងនៃការប្រើប្រាស់ទ្រព្យសកម្មថេរប្រែប្រួលអាស្រ័យលើសកម្មភាពរបស់អង្គការនោះវាងាយស្រួលក្នុងការប្រើឯកសារផ្លាស់ប្តូរក្នុងការឆ្លុះបញ្ចាំងពីការរំលោះទ្រព្យសកម្មថេរ។ នៅពេលបិទខែ ប្រតិបត្តិការតាមទម្លាប់ ការរំលោះ និងរំលោះទ្រព្យសកម្មថេរនឹងគណនារំលោះដោយស្វ័យប្រវត្តិលើឥណពន្ធនៃគណនី 20.01 ជាមួយនឹងការវិភាគដែលបានបញ្ជាក់នៅក្នុងវិធីសាស្រ្តនៃការឆ្លុះបញ្ចាំងការចំណាយ។

បំណែកនៃការបង្ហោះនៃប្រតិបត្តិការធម្មតាត្រូវបានបង្ហាញនៅក្នុងរូបភព។ ១០.

យើងចាប់អារម្មណ៍លើតម្លៃនៃការផលិតពីវត្ថុធាតុដើមដែលផ្គត់ផ្គង់ដោយអតិថិជន ដូច្នេះបន្ទាប់ពីចុងខែយើងនឹងពិនិត្យមើលវិញ្ញាបនបត្រ និងការគណនាដែលមានប្រយោជន៍ចំនួនពីរ។

ទីមួយគឺជាវិញ្ញាបនបត្រនៃការគណនាតម្លៃនៃផលិតផលនិងសេវាកម្មដែលបានផលិត (រូបភាពទី 11) ។

ពីរបាយការណ៍នេះវាច្បាស់ណាស់ថាតម្លៃដែលបានគ្រោងទុកនៃការផលិតពីវត្ថុធាតុដើមដែលផ្គត់ផ្គង់ដោយអតិថិជនគឺ 700,000 រូប្លិ៍ហើយការចំណាយពិតប្រាកដគឺ 689,600 រូប្លិ៍។ ជាលទ្ធផលអង្គការបានទទួលប្រាក់សន្សំចំនួន 10,400 រូប្លិ៍។ សម្រាប់ចំនួននេះនៅក្នុងប្រតិបត្តិការធម្មតា ការបិទគណនី 20, 23, 25, 26 ការប្រកាសកំណត់តម្លៃនៃការផលិតនឹងត្រូវបញ្ច្រាស់: Dt 90.02.1 - Kt 20.02 ។

សម្រាប់ការវិភាគលម្អិតនៃការចំណាយដែលបង្កើតបានជាថ្លៃដើមផលិតកម្មពិតប្រាកដពីវត្ថុធាតុដើមដែលផ្គត់ផ្គង់ដោយអតិថិជន យើងនឹងត្រូវការការគណនាយោងទីពីរ - ការគណនាយោងសម្រាប់ការគណនាថ្លៃដើមផលិតកម្ម (រូបភាព 12) ។

ក្នុងឧទាហរណ៍របស់យើង ការចំណាយជាក់ស្តែងត្រូវបានបង្កើតឡើងដោយការរំលោះនៃទ្រព្យសកម្មថេរ តម្លៃនៃសម្ភារៈផ្ទាល់ខ្លួន ការទូទាត់ជាមួយអ្នកម៉ៅការបន្ត ប្រាក់ឈ្នួល និងបុព្វលាភធានារ៉ាប់រង។ ថ្លៃដើមនៃសំណល់ដែលអាចត្រលប់មកវិញបានពីការផលិតបានកាត់បន្ថយការចំណាយបន្តិចបន្តួច។

M. ZHURKO,

គ្រូបង្រៀននៃនាយកដ្ឋានបណ្តុះបណ្តាល 1C: Yu-Soft Franchisee

ចូលចិត្ត? ចែករំលែកជាមួយមិត្តភក្តិរបស់អ្នក។

ការពិគ្រោះយោបល់លើការធ្វើការជាមួយកម្មវិធី 1C

សេវាកម្មនេះត្រូវបានបើកជាពិសេសសម្រាប់អតិថិជនដែលធ្វើការជាមួយកម្មវិធី 1C នៃការកំណត់រចនាសម្ព័ន្ធផ្សេងៗ ឬដែលស្ថិតនៅក្រោមជំនួយផ្នែកព័ត៌មាន និងបច្ចេកទេស (ITS)។ សួរសំណួររបស់អ្នក ហើយយើងនឹងរីករាយក្នុងការឆ្លើយវា! តម្រូវការជាមុនសម្រាប់ការទទួលបានការពិគ្រោះយោបល់គឺវត្តមាននៃកិច្ចព្រមព្រៀង ITS Prof. ដែលមានសុពលភាព។ ករណីលើកលែងគឺកំណែមូលដ្ឋាននៃ PP 1C (កំណែ 8) ។ សម្រាប់ពួកគេកិច្ចសន្យាមិនចាំបាច់ទេ។

ថ្លៃដើមវត្ថុធាតុដើម - គណនេយ្យត្រូវបានរក្សាទុកដោយអតិថិជនសម្រាប់សេវាកម្មដំណើរការ - ត្រូវបានឆ្លុះបញ្ចាំងនៅក្នុងគណនីរងដែលបានបើកទៅគណនី 10 ។ ពីអត្ថបទនេះ អ្នកនឹងរៀនពីរបៀបដែលការផ្ទេរវត្ថុធាតុដើម (តទៅនេះហៅថា DS) សម្រាប់ដំណើរការត្រូវបានដំណើរការជាផ្លូវការ និង អំពីលក្ខណៈពិសេសមួយចំនួននៃការឆ្លុះបញ្ចាំងនៅក្នុងគណនេយ្យពន្ធ។

តើប្រតិបត្តិការប្រភេទ DS មានអ្វីខ្លះ?

ប្រតិបត្តិការផ្សេងៗត្រូវបានអនុវត្តជាមួយវត្ថុធាតុដើមដែលផ្គត់ផ្គង់ដោយអតិថិជន។ វាអាចជា:

- ការចម្រាញ់ប្រេងដើម្បីទទួលបានឥន្ធនៈនិងប្រេងរំអិល;

- ការកែច្នៃផលិតផលកសិកម្ម ដើម្បីទទួលបានអាហារកំប៉ុង ធញ្ញជាតិ ម្សៅ ប្រេង។ល។

- កែច្នៃប៉ូលីអេទីឡែនក្នុងគ្រាប់ ដើម្បីទទួលបានផលិតផល PVC;

- ការសាងសង់គ្រឿងបរិក្ខារឬជួសជុលឧបករណ៍;

- ផ្សេងទៀត។

គោលដៅសំខាន់សម្រាប់អ្នកផ្គត់ផ្គង់ (អតិថិជន) គឺដើម្បីទទួលបានផលិតផលសម្រេច (ផលិតផលពាក់កណ្តាលសម្រេច) ដែលមានលក្ខណៈជាក់លាក់ពីវត្ថុធាតុដើមដែលបានផ្ទេរទៅខួរក្បាល (អ្នកសំដែង)។

ច្បាប់សម្រាប់ការកត់ត្រាប្រតិបត្តិការជាមួយ DS ពីអតិថិជន និងអ្នកម៉ៅការ

លក្ខណៈសំខាន់នៃគណនេយ្យសម្រាប់ប្រតិបត្តិការបែបនេះគឺថា វត្ថុធាតុដើម/សម្ភារៈដូចគ្នាទាំងនេះមិនត្រូវបានផ្ទេរទៅក្នុងកម្មសិទ្ធិ (នៅលើតារាងតុល្យការ) របស់អ្នកចុះកិច្ចសន្យាទេ ដូច្នេះហើយ ពួកគេត្រូវបានយកមកពិចារណាដោយគាត់នៅក្នុងគណនីតារាងតុល្យការ ០០៣ (មាត្រា 156-157 នៃលំដាប់នៃក្រសួងហិរញ្ញវត្ថុនៃប្រទេសរុស្ស៊ីចុះថ្ងៃទី 28 ខែធ្នូឆ្នាំ 2001 លេខ 119n) ។ នេះមានន័យថាអតិថិជនខ្លួនឯងមិនសរសេរចេញ DS ពីតារាងតុល្យការទេ ប៉ុន្តែផ្ទេរវាទៅគណនីរងពិសេស 7 នៃគណនេយ្យវិភាគដែលបានបើកទៅគណនី 10 (លំដាប់នៃក្រសួងហិរញ្ញវត្ថុនៃប្រទេសរុស្ស៊ីចុះថ្ងៃទី 31 ខែតុលា ឆ្នាំ 2000 លេខ 94n ។ )

ដូច្នោះហើយភាពជាម្ចាស់នៃផលិតផលសម្រេចដែលផលិតដោយអ្នកម៉ៅការពី DS ក៏នៅតែមានជាមួយអតិថិជនដែលកំពុងដំណើរការ (ប្រការ 1 នៃមាត្រា 220 និងប្រការ 2 នៃមាត្រា 703 នៃក្រមរដ្ឋប្បវេណីនៃសហព័ន្ធរុស្ស៊ី) ។ នេះកំណត់៖

- អតិថិជនមានការពិតដែលថាការពិតនៃការផ្ទេរ DS សម្រាប់ដំណើរការក្នុងគណនេយ្យពន្ធ (ក្រោមប្រព័ន្ធ OSN និងប្រព័ន្ធពន្ធសាមញ្ញ) មិនត្រូវបានបង្ហាញទេ។ តម្លៃនៃសេវាកម្មដំណើរការត្រូវបានរួមបញ្ចូលជាបន្តបន្ទាប់ក្នុងការចំណាយលើសម្ភារៈ ហើយសម្រាប់ OSN - នៅពេលដំណើរការចុះហត្ថលេខាលើរបាយការណ៍ និងសម្រាប់ប្រព័ន្ធពន្ធសាមញ្ញ - បន្ទាប់ពីការទូទាត់សម្រាប់សេវាកម្មរបស់អ្នកម៉ៅការ។ តម្លៃនៃ DS ដែលត្រូវបានផ្ទេរសម្រាប់ដំណើរការត្រូវបានកាត់ចេញដោយអតិថិជនក្នុងចំនួនទឹកប្រាក់ដែលបង្ហាញដោយខួរក្បាលនៅក្នុងរបាយការណ៍របស់ខ្លួនស្តីពីការប្រើប្រាស់វត្ថុធាតុដើម (ប្រការ 1 នៃមាត្រា 713 នៃក្រមរដ្ឋប្បវេណីនៃសហព័ន្ធរុស្ស៊ី)។

- អ្នកម៉ៅការមានការពិតដែលថាគាត់ទទួលយក DS ទៅក្នុងគណនីតារាងតុល្យការ 003 ក្នុងតម្លៃដែលបានបញ្ជាក់នៅក្នុងកិច្ចព្រមព្រៀងដំណើរការ។ ប្រសិនបើកិច្ចសន្យាមិនបង្ហាញពីតម្លៃនៃសម្ភារៈ/វត្ថុធាតុដើមដែលបានផ្ទេរទេនោះ អង្គដំណើរការអាចរក្សាកំណត់ត្រាជាឯកតានៃថ្លៃដើមធម្មតា។

លក្ខណៈគណនេយ្យរបស់អ្នកទទួលការក៏ត្រូវបានកំណត់ដោយការពិតដែលថាគាត់៖

- ការបើកគណនីក្រៅសមតុល្យគឺចាំបាច់សម្រាប់ការគ្រប់គ្រងទាន់ពេលវេលានៃភាពអាចរកបាន និងចលនានៃទ្រព្យសកម្មហិរញ្ញវត្ថុ។

- ផលិតផលដែលបានបញ្ចប់ដែលត្រូវបានផលិតចេញពី DS ក៏ត្រូវបានកត់ត្រានៅក្នុងគណនីតារាងតុល្យការផងដែរ។ វាត្រូវបានទទួលយកសម្រាប់ការផ្ទុក និងគិតជាតម្លៃតាមលក្ខខណ្ឌ។ គណនេយ្យត្រូវបានអនុវត្តតាមបរិមាណនិងបរិមាណ។ វាចាំបាច់ក្នុងការរៀបចំគណនេយ្យវិភាគនៃ DS ដោយអតិថិជនតាមប្រភេទនៃ DS និងតាមទីតាំងរបស់ពួកគេ។

- ការពិតនៃការទទួល DS ពីអតិថិជនមិនត្រូវបានឆ្លុះបញ្ចាំងនៅក្នុងគណនេយ្យពន្ធទេ ហើយផលិតផលសម្រេចដែលផលិតសម្រាប់អ្នកផ្គត់ផ្គង់ក៏មិនត្រូវបានគេយកមកពិចារណាផងដែរ។

- តម្លៃនៃការងារដែលបានអនុវត្តត្រូវបានទទួលស្គាល់ថាជាប្រាក់ចំណូលពីការលក់ ហើយកាលបរិច្ឆេទនៃការឆ្លុះបញ្ចាំងពីការពិតនេះនៅក្នុងគណនេយ្យសម្រាប់អ្នកជាប់ពន្ធនៅលើ OSN គឺជាកាលបរិច្ឆេទដែលអតិថិជនចុះហត្ថលេខាលើរបាយការណ៍ និងនៅលើប្រព័ន្ធពន្ធសាមញ្ញ - កាលបរិច្ឆេទនៃការទទួលការទូទាត់ពី គាត់។

អ្នកនឹងរៀនអំពីរបៀបដែលគណនេយ្យត្រូវបានធ្វើដោយប្រើគណនីក្រៅសមតុល្យនៅក្នុងអត្ថបទរបស់យើង។ "ច្បាប់សម្រាប់គណនេយ្យលើគណនីសន្លឹកក្រៅសមតុល្យ" .

នៅក្នុងករណីនៃការផ្ទេរទៅឱ្យអតិថិជននៃផលិតផលពាក់កណ្តាលសម្រេចដែលទទួលបានជាលទ្ធផលនៃការដំណើរការ DS ដែលតម្រូវឱ្យមានការចម្រាញ់បន្ថែមទៀតនៅកន្លែងរបស់អតិថិជន ពួកគេត្រូវបានគណនាដោយអតិថិជននៅលើគណនី 21 ឬនៅលើគណនីរងដាច់ដោយឡែកមួយទៅគណនី។ 10 តាមតម្លៃជាក់ស្តែងដែលត្រូវបានកំណត់ដោយការគណនាការចំណាយទាំងអស់ដែលកើតឡើង (ប្រការ 5 , 7 PBU 5/01 ដែលត្រូវបានអនុម័តដោយបញ្ជារបស់ក្រសួងហិរញ្ញវត្ថុនៃប្រទេសរុស្ស៊ីចុះថ្ងៃទី 06/09/2001 លេខ 44n) ។

ការប្រកាសសម្រាប់គណនេយ្យរបស់ DS

ការឆ្លុះបញ្ចាំងនៅក្នុងគណនេយ្យនៃប្រតិបត្តិការជាមួយ DS នៅអតិថិជននឹងមានដូចខាងក្រោម:

- Dt 10.7 Kt 10.1 (10.8) - ការផ្ទេរ DS ទៅអ្នកម៉ៅការ;

- Dt 10.1 Kt 10.7 - ការទទួលសម្ភារៈកែច្នៃ;

- Dt 10.1 Kt 60 - តម្លៃនៃការងារលើដំណើរការ DS ត្រូវបានបន្ថែមទៅតម្លៃនៃសម្ភារៈ;

- Dt 19 Kt 60 - អាករត្រូវបានគេយកទៅក្នុងគណនីតម្លៃនៃការងារដំណើរការ;

- Dt 68 Kt 19 - អាករលើតម្លៃបន្ថែមត្រូវបានទទួលយកសម្រាប់ការកាត់កង;

- Dt 60 Kt 51 - អ្នកម៉ៅការត្រូវបានបង់សម្រាប់ការងារដែលបានអនុវត្តលើដំណើរការ DS;

- Dt 20 Kt 10.1 - វត្ថុធាតុដើមដែលបានដំណើរការនៅខាងក្រៅត្រូវបានបញ្ជូនទៅផលិតកម្ម;

- Dt 43 Kt 20 - ផលិតផលសម្រេចផលិតពី DS ត្រូវបានចុះបញ្ជី។

ក្នុងករណីទទួលបានផលិតផលពីអ្នកម៉ៅការដែលចាត់ទុកថាជាផលិតផលពាក់កណ្តាលសម្រេច អតិថិជនអាចធ្វើការបញ្ចូលដូចខាងក្រោម៖

- Dt 21 (10.2) Kt 10.7 - ការបិទ DS សម្រាប់ការផលិតផលិតផលពាក់កណ្តាលសម្រេច;

- Dt 21 (10.2) Kt 60 - រួមទាំងថ្លៃដើមនៃសេវាកម្មដំណើរការនៅទីនោះ;

- Dt 19 Kt 60 - អាករលើការដំណើរការត្រូវបានយកមកពិចារណា;

- Dt 20 Kt 21 (10.2) - ផលិតផលពាក់កណ្តាលសម្រេចត្រូវបានបញ្ចេញទៅក្នុងផលិតកម្ម។

អ្នកម៉ៅការនឹងប្រើធាតុខាងក្រោមក្នុងគណនេយ្យសម្រាប់ប្រតិបត្តិការជាមួយ DS៖

- Dt 003 - DS ទទួលយកពីអតិថិជនហើយផ្ញើសម្រាប់ដំណើរការ;

- Dt 20 Kt 02 (10, 23, 25, 26, 60, 69, 70) - ការចំណាយលើដំណើរការ DS ត្រូវបានយកមកពិចារណា។

- Kt 003 - ផលិតផលសម្រេចពី DS ត្រូវបានដឹកជញ្ជូនទៅអតិថិជន។

- Dt 62 Kt 90.1 - ប្រាក់ចំណូលពីការងារកែច្នៃត្រូវបានឆ្លុះបញ្ចាំង;

- Dt 90.3 Kt 68 - អាករត្រូវបានគិតប្រាក់លើតម្លៃនៃការងារដំណើរការ;

- Dt 90.2 Kt 20 - តម្លៃនៃដំណើរការត្រូវបានបិទ;

- Dt 51 Kt 62 - ការទូទាត់បានទទួលពីអតិថិជន។

ចំណាំ! ការបង្ហាញព័ត៌មានអំពីឥណទានគណនី 10 ពីអ្នកម៉ៅការគឺអាចធ្វើទៅបានតែទាក់ទងនឹងសម្ភារៈផ្ទាល់ខ្លួនរបស់គាត់ (ឧទាហរណ៍ ប្រេងឥន្ធនៈ និងប្រេងរំអិលសម្រាប់ឧបករណ៍ដែលការងារត្រូវបានអនុវត្ត) ។ តម្លៃនៃ DS មិនត្រូវបានរាប់បញ្ចូលក្នុងតំលៃថ្លៃដើមរបស់អ្នកម៉ៅការទេ។.

ឯកសារនៃប្រតិបត្តិការជាមួយ DS

នៅពេលផ្ទេរ DS ទៅកាន់អ្នកម៉ៅការ អតិថិជនជាធម្មតាគូរវិក្កយបត្រក្នុងទម្រង់ M-15 ហើយត្រូវធ្វើកំណត់ចំណាំ "តាមលក្ខខណ្ឌគិតថ្លៃសេវា" ឬ "ថ្លៃវត្ថុធាតុដើម" ។ ទោះបីជាអាចប្រើទម្រង់ឯកសារបឋមក៏ដោយ ចាប់តាំងពីការប្រើប្រាស់ទម្រង់បង្រួបបង្រួមបានឈប់ជាកាតព្វកិច្ចតាំងពីឆ្នាំ 2013 ។ ប៉ុន្តែជាញឹកញាប់ទម្រង់ M-15 ត្រូវបានគេយកជាគំរូ។

វិក្កយបត្រត្រូវបានចេញជាពីរច្បាប់ដើម ដែលមួយត្រូវបានប្រគល់ទៅឱ្យអ្នកម៉ៅការ ហើយទីពីរនៅសល់នៅក្នុងឃ្លាំងនៅពេលដែល DS ត្រូវបានចេញ។

អ្នកអាចស្វែងយល់បន្ថែមអំពីទម្រង់វិក្កយបត្រនេះពីអត្ថបទ "ទម្រង់បង្រួបបង្រួមលេខ M-15 - ទម្រង់និងគំរូ" .

ទិន្នន័យសម្រាប់ការចេញវិក្កយបត្រគឺយកចេញពីកិច្ចសន្យា ការបញ្ជាទិញការងារ និងឯកសារពាក់ព័ន្ធផ្សេងទៀត។ នៅពេលទទួលយក DS អ្នកម៉ៅការផ្តល់ឱ្យអតិថិជននូវអំណាចនៃមេធាវីដើម្បីទទួលបានទំនិញនិងសម្ភារៈ។

បង្កាន់ដៃនៃ DS នៅឃ្លាំងរបស់អ្នកផ្គត់ផ្គង់ត្រូវបានចងក្រងដោយឯកសារចម្បងមួយ ដែលអាចចេញជាការបញ្ជាទិញបង្កាន់ដៃនៃទម្រង់ M-4 ហើយវាក៏មានកំណត់ចំណាំ "ផ្គត់ផ្គង់វត្ថុធាតុដើម" ផងដែរ។

ទម្រង់ M-4 អាចទាញយកបានពីសម្ភារៈ "ឯកសារសារពើភ័ណ្ឌ" ។

ការផ្ទេរផលិតផលដែលផលិតពី DS ពីអ្នកផ្គត់ផ្គង់ទៅអតិថិជនគឺជាផ្លូវការដោយវិញ្ញាបនបត្រផ្ទេរ និងទទួលយក។ ដោយផ្អែកលើលទ្ធផលនៃការផ្តល់សេវាដំណើរការ អ្នកម៉ៅការក៏រៀបចំរបាយការណ៍ផងដែរ។

របាយការណ៍ពិពណ៌នាអំពីការពិតនៃការប្រើប្រាស់ DS កំឡុងពេលដំណើរការ និងឆ្លុះបញ្ចាំងពីវត្តមាននៃអតិរេក និងកាកសំណល់។ ទ្រព្យសម្បត្តិសម្ភារៈ (និង/ឬកាកសំណល់) ដែលនៅសេសសល់បន្ទាប់ពីដំណើរការរួចត្រូវតែប្រគល់ជូនអតិថិជនវិញ លុះត្រាតែកិច្ចសន្យាដំណើរការបានបញ្ជាក់ពីលក្ខខណ្ឌនៃការទូទាត់សម្រាប់ការងារដែលបានអនុវត្តដោយប្រើវត្ថុធាតុដើមលើស (កាកសំណល់ដែលអាចត្រឡប់វិញបាន)។ កិច្ចសន្យាក៏កំណត់លក្ខខណ្ឌសម្រាប់ការផ្ទេរកាកសំណល់ដែលអាចត្រឡប់មកវិញបានដល់អតិថិជន និងនីតិវិធីសម្រាប់ការចោលកាកសំណល់ដែលមិនអាចយកមកវិញបាន។ គួរកត់សំគាល់នៅទីនេះថាការទូទាត់សម្រាប់កាកសំណល់ដែលអាចត្រឡប់មកវិញបានគឺជាប្រតិបត្តិការផ្លាស់ប្តូរទំនិញ ហើយមិនត្រឹមតែរួមបញ្ចូលពន្ធបន្ថែម (លើប្រាក់ចំណេញ និងអាករលើតម្លៃបន្ថែម) ប៉ុណ្ណោះទេ ប៉ុន្តែវាក៏ជាតម្រូវការក្នុងការរៀបចំឯកសារដឹកជញ្ជូនសម្រាប់ការផ្ទេរកម្មសិទ្ធិនៃកាកសំណល់ដែលអាចប្រគល់មកវិញទៅឱ្យអ្នកម៉ៅការផងដែរ។

ទម្រង់បែបបទ និងរបាយការណ៍មិនត្រូវបានអនុម័តនៅកម្រិតនីតិបញ្ញត្តិទេ។ ដូច្នេះទម្រង់នៃឯកសារទាំងនេះគួរតែត្រូវបានបង្កើតដោយឯករាជ្យ និងភ្ជាប់ជាការបន្ថែមលើកិច្ចព្រមព្រៀងដំណើរការ។

ផលិតផលដែលទទួលបានជាលទ្ធផលនៃការដំណើរការ DS (ផលិតផលពាក់កណ្តាលសម្រេចដែលនឹងត្រូវបានដំណើរការបន្ថែមទៀតដោយក្រុមហ៊ុនអតិថិជន) ត្រូវបានទទួលដោយអតិថិជននៅឃ្លាំងរបស់ខ្លួនយោងទៅតាមការបញ្ជាទិញបង្កាន់ដៃដែលចេញក្នុងទម្រង់ M-4 ។ ឯកសារត្រូវបានគូរឡើងក្នុងច្បាប់ចម្លងមួយ ហើយរក្សាទុកជាមួយអ្នកទទួលខុសត្រូវផ្នែកហិរញ្ញវត្ថុ។

សូមអានបន្ថែមអំពីលំហូរឯកសារនៅក្នុងឃ្លាំងនៅក្នុងអត្ថបទរបស់យើង។ "រក្សាលំហូរឯកសារសម្រាប់គណនេយ្យឃ្លាំងនៃសម្ភារៈ" .

លក្ខណៈពិសេសនៃការឆ្លុះបញ្ចាំងប្រតិបត្តិការជាមួយសមតុល្យដែលមិនបានប្រើរបស់ DS

នៅពេលអនុវត្តប្រភេទការងារមួយចំនួន ឧទាហរណ៍ រចនាសម្ព័ន្ធផលិតពីដែករមូរ អ្នកម៉ៅការតែងតែមានសម្ភារៈដែលមិនប្រើ។ ដូច្នេះ ធាតុបន្ថែមអាចកើតឡើងដើម្បីឆ្លុះបញ្ចាំងពីប្រតិបត្តិការជាមួយសមតុល្យទាំងនេះពីអ្នកម៉ៅការ និងអតិថិជន-អ្នកលក់។

ឧទាហរណ៍

បន្ទាប់ពីដំណើរការ DS សម្ភារៈនៅតែមាននៅលើគណនីតារាងតុល្យការរបស់អ្នកទទួលការ។ អាស្រ័យលើកិច្ចព្រមព្រៀងរវាងដៃគូ ស្ថានភាពបែបនេះអាចធ្វើទៅបាន ដែលបង្ហាញក្នុងប្រតិបត្តិការខាងក្រោម។

អ្នកសំដែង៖

- Dt 10 Kt 91 - ឆ្លុះបញ្ចាំងពីកាកសំណល់ដែលអាចត្រឡប់មកវិញបានដែលត្រូវបានផ្ទេរដោយឥតគិតថ្លៃទៅឱ្យអ្នកម៉ៅការ (ក្នុងករណីនេះនិងករណីបន្ថែមទៀត - ដោយកិច្ចព្រមព្រៀងជាមួយអតិថិជន - អ្នកលក់);

- Dt 10 Kt 60 (76) - សមតុល្យនៃ DS ដែលផ្ទេរពីអ្នកលក់ជាការទូទាត់សម្រាប់ការងារ (សម្រាប់ចំនួននៃការចំណាយនៃ DS ដែលបានផ្ទេរដោយមិនរាប់បញ្ចូលអាករ) ត្រូវបានដាក់ជាអក្សរធំ;

- Dt 19 Kt 60 (76) - សម្រាប់ចំនួនអាករលើ DS ដែលបានផ្ទេរ;

- Dt 60 (76) Kt (62) - ទូទាត់ថ្លៃដើម DS (ជាមួយអាករ) ធៀបនឹងការទូទាត់សម្រាប់ការងារដែលបានអនុវត្តសម្រាប់អ្នកផ្គត់ផ្គង់។

ពីអតិថិជន៖

- Dt 10.1 Kt 10.7 - សម្ភារៈប្រគល់មកវិញដោយអ្នកម៉ៅការដែលមិនត្រូវបានប្រើដោយគាត់ឬនៅសល់បន្ទាប់ពីដំណើរការត្រូវបានបញ្ចូលជាអក្សរធំដោយអ្នកផ្គត់ផ្គង់។

- Dt 62 (76) Kt 90 - DS ដែលនៅសល់ពីអ្នកម៉ៅការត្រូវបានផ្ទេរទៅឱ្យអ្នកម៉ៅការជាការទូទាត់សម្រាប់ការងារ (រួមទាំងអាករ) ។

- Dt 90 Kt 10.7 - សម្រាប់ចំនួនទឹកប្រាក់នៃថ្លៃដើមនៃសម្ភារៈផ្ទេរដែលនៅសល់បន្ទាប់ពីដំណើរការដោយមិនរាប់បញ្ចូលអាករលើតម្លៃបន្ថែម;

- Dt 90 Kt 68 - VAT ត្រូវបានគិតលើសមតុល្យដែលបានផ្ទេរ។

- Dt 60 Kt 62 (76) - ទូទាត់ថ្លៃដើមរបស់ DS ជាមួយអាករលើតម្លៃបន្ថែម ដើម្បីបង់ថ្លៃសេវាដំណើរការ។

សម្រាប់ព័ត៌មានស្តីពីការបង្កើតកិច្ចព្រមព្រៀងស្តីពីអុហ្វសិតនៃការទាមទារទៅវិញទៅមក សូមអានឯកសារ "កិច្ចព្រមព្រៀងទូទាត់សងរវាងអង្គការ - គំរូ" .

លទ្ធផល

នៅក្នុងគណនេយ្យ អតិថិជន និងអ្នកផ្តល់សេវាដំណើរការ DS ឆ្លុះបញ្ចាំងខុសគ្នា។ អតិថិជនមិនសរសេរបិទសម្ភារ/វត្ថុធាតុដើមដែលបានផ្ទេរសម្រាប់ដំណើរការពីតារាងតុល្យការទេ ប៉ុន្តែឆ្លុះបញ្ចាំងពីប្រតិបត្តិការផ្ទេរទៅអ្នកផ្គត់ផ្គង់នៅលើគណនីរង 10.7 ។ ខួរក្បាលកត់ត្រា DS ដែលទទួលបានមិននៅក្នុងតារាងតុល្យការទេ ប៉ុន្តែនៅក្នុងគណនីសន្លឹកតុល្យភាព 003 ។

ភាពប្លែកនៃគណនេយ្យ DS គឺថាប្រតិបត្តិការលើចលនារបស់ DS ដែលទាក់ទងនឹងដំណើរការមិនត្រូវបានឆ្លុះបញ្ចាំងនៅក្នុងគណនេយ្យពន្ធទេ។ ប្រាក់បំណាច់ដែលទទួលបានសម្រាប់សេវាកម្មដែលបានអនុវត្តសម្រាប់ដំណើរការ DS ត្រូវបានចាត់ទុកថាជាចំណូលពីការលក់ពីអ្នកម៉ៅការ និងការចំណាយដែលបង្កើនតម្លៃសម្ភារៈដែលបានផ្ទេរសម្រាប់ដំណើរការពីអ្នកផ្គត់ផ្គង់។

ការផ្ទេរ DS សម្រាប់ដំណើរការជាធម្មតាត្រូវបានអនុវត្តដោយប្រើវិក្កយបត្រដែលចេញក្នុងទម្រង់ M-15 ដោយមានចំណាំថា វត្ថុធាតុដើមត្រូវបានគិតលុយដើម្បីទិញ។

អក្សរធំនៃ DS នៅក្នុងឃ្លាំងរបស់អ្នកម៉ៅការ ក៏ដូចជាផលិតផលកែច្នៃនៅក្នុងឃ្លាំងរបស់អតិថិជនត្រូវបានអនុវត្តជាមួយនឹងការចុះឈ្មោះនៃការបញ្ជាទិញបង្កាន់ដៃក្នុងទម្រង់ M-4 ។ នៅលើឯកសារបឋមទាំងអស់ដែលបង្កើតដោយអ្នកម៉ៅការ កំណត់ត្រាមួយត្រូវបានធ្វើឡើងថានេះគឺជាវត្ថុធាតុដើមដែលផ្គត់ផ្គង់ដោយអតិថិជន។

ការពិតនៃការប្រើប្រាស់ DS ក្នុងអំឡុងពេលដំណើរការត្រូវបានឆ្លុះបញ្ចាំងនៅក្នុងរបាយការណ៍របស់អ្នកម៉ៅការ។ ផលិតផលដែលផលិតពី DS ក៏ដូចជាសំណល់ដែលមិនទាន់កែច្នៃ និងកាកសំណល់ដែលអាចត្រលប់មកវិញបាន ត្រូវបានផ្ទេរដោយយោងតាមវិញ្ញាបនបត្រទទួលយកដែលបង្ហាញពីបរិមាណ និងតម្លៃ។

ការប្រើប្រាស់វត្ថុធាតុដើមដែលផ្គត់ផ្គង់ដោយអតិថិជនក្នុងការផលិតគឺជាការអនុវត្តជាទូទៅ ហើយគណនេយ្យនៃវត្ថុធាតុទាំងនោះមានលក្ខណៈផ្ទាល់ខ្លួនរបស់វា រួមទាំងសម្រាប់ម្ចាស់វត្ថុធាតុដើមដែលដើរតួជាអតិថិជន។

វាត្រូវបានណែនាំឱ្យពិចារណាពីស្ថានភាពដែលសម្ភារៈត្រូវបានបញ្ចូលក្នុងឃ្លាំងរួចហើយ ហើយមានសមតុល្យនៅដើមសម័យកាល។ សម្ភារៈដែលដើរតួក្នុងស្ថានភាពនៃវត្ថុធាតុដើមដែលផ្គត់ផ្គង់ដោយអតិថិជនត្រូវបានឆ្លុះបញ្ចាំងនៅក្នុងគណនី 10 "សម្ភារៈ" ។

ការផ្ទេរសម្ភារៈសម្រាប់ដំណើរការក្នុង 1 ស៊ី

ការផ្ទេរត្រូវបានអនុវត្តដោយឯកសារ "ការផ្ទេរសម្ភារៈសម្រាប់ដំណើរការ" ការចូលដំណើរការដែលត្រូវបានអនុវត្តនៅក្នុងផ្នែក "ផលិតកម្ម" - "ការផ្ទេរសម្រាប់ដំណើរការ" ជាមួយនឹងជម្រើសបន្ថែមនៃជម្រើសដែលត្រូវការពីបញ្ជីដែលបានបង្ហាញ។ ការធ្វើឱ្យដំណើរការឯកសារថ្មីត្រូវបានអនុវត្តដោយចុច "បង្កើត" ។

នៅពេលបំពេញព័ត៌មានចាំបាច់ទាំងអស់ត្រូវបានបញ្ចូលក្នុងបឋមកថា ដែលឆ្លុះបញ្ចាំងពីអង្គភាព ឃ្លាំងទទួល និងកិច្ចព្រមព្រៀងជាមួយសមភាគី។ នេះគឺគ្រប់គ្រាន់ដើម្បីឆ្លុះបញ្ចាំងពីប្រតិបត្តិការពីទស្សនៈរបស់ភាគីពាក់ព័ន្ធ។

ការបំពេញផ្នែកតារាងត្រូវបានអនុវត្តតាមរយៈប៊ូតុង "ជ្រើសរើស" ដែលអនុញ្ញាតឱ្យអ្នកជ្រើសរើសសម្ភារៈដែលចាប់អារម្មណ៍ពីជួរ។ ឯកសារដែលបានបញ្ចប់ទាំងស្រុងមានរូបរាងដូចខាងក្រោម៖

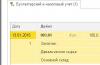

វាអាចត្រូវបានគេមើលឃើញថាសម្រាប់គណនីសម្ភារៈមួយ 41.01 ត្រូវបានប្រើជាគណនីគណនេយ្យ។ ក្នុងករណីនេះ វាមិនដើរតួនាទីណាមួយទេ ព្រោះមានតែគណនីដែលការផ្ទេរប្រាក់នឹងកើតឡើងប៉ុណ្ណោះដែលសំខាន់។ ផ្នែកតារាងនៃឯកសារបង្ហាញថាការផ្តល់ឥណទានគួរតែត្រូវបានធ្វើឡើងក្នុងគណនី 10.07 "សម្ភារៈក្នុងដំណើរការ" ។

អ្នកអាចគ្រប់គ្រងវាដោយប្រើប៊ូតុង "ប្រកាស" និងប៊ូតុង "ឥណពន្ធ/ឥណទាន" បន្ទាប់ពីនោះអ្នកនឹងអាចចូលទៅកាន់សំណុំនៃធាតុគណនេយ្យដែលបង្កើតឡើងដោយកម្មវិធី។

ការបង្ហោះបញ្ជាក់ពីភាពត្រឹមត្រូវនៃប្រតិបត្តិការជាមួយនឹងការឆ្លុះបញ្ចាំងនៃសម្ភារៈនៅលើគណនី 10.07 ។ បន្ទាប់មកដំណើរការនៃការដឹកជញ្ជូនសម្ភារៈទៅឱ្យអង្គការដែលនឹងដំណើរការវា។

បង្កាន់ដៃពីដំណើរការ

បន្ទាប់ពីសម្ភារៈត្រូវបានប្រគល់ឱ្យអ្នកលក់វិញពួកគេត្រូវតែទទួល។ ឯកសារត្រឡប់មកវិញមានច្រើនដូចគ្នាជាមួយនឹងការទទួលទំនិញ ប៉ុន្តែផ្ទុកមុខងារបន្ថែម៖

- ការដកសម្ភារៈដែលបានផ្ទេរពីមុនសម្រាប់ដំណើរការ;

- ការឆ្លុះបញ្ចាំងពីការចំណាយបន្ថែមដែលអាចកើតមាននៅក្នុងតម្លៃផលិតកម្ម;

- អក្សរធំនៃសម្ភារៈដែលបានប្រគល់មកវិញដែលមិនត្រូវបានដំណើរការសម្រាប់ហេតុផលផ្សេងៗ;

- ការទទួលផលិតផលសម្រេចចូលទៅក្នុងឃ្លាំងបន្ទាប់ពីដំណើរការ។

នៅពេលបង្កើតឯកសារថ្មីនៅក្នុងបឋមកថាវាគ្រប់គ្រាន់ដើម្បីឆ្លុះបញ្ចាំងទិន្នន័យនៅលើអង្គការឃ្លាំងសមភាគីនិងកិច្ចព្រមព្រៀងជាមួយវា។

ផ្នែកតារាងនៃឯកសារនេះត្រូវបានកំណត់លក្ខណៈដោយវត្តមាននៃផ្ទាំងជាច្រើន ហើយជាទូទៅ ទិន្នន័យជាច្រើនប្រភេទ ដែលទាមទារឱ្យមានការយកចិត្តទុកដាក់ខ្ពស់ចំពោះការសិក្សារបស់វា។ ឯកសារដែលបានបញ្ចប់មានរូបរាងដូចខាងក្រោមៈ

ផ្ទាំង "ផលិតផល" ផ្តល់នូវការចង្អុលបង្ហាញអំពីផលិតផលសម្រេចដែលទទួលបានពីដំណើរការ។ វាត្រូវបានឆ្លុះបញ្ចាំងនៅក្នុងគណនី 43។ ជួរឈរមួយនៃផ្ទាំងគឺ "ចំនួនដែលបានគ្រោងទុក"។ នេះត្រូវបានពន្យល់ដោយការពិតដែលថាការចំណាយពិតប្រាកដមិនត្រូវបានគេដឹងហើយរហូតមកដល់ពេលនេះយើងត្រូវពឹងផ្អែកលើតម្លៃដែលបានគ្រោងទុកដែលបានបង្ហាញដោយដៃ។ ឯកសារអនុញ្ញាតឱ្យអ្នកគណនាបានតែតម្លៃនៃការចំណាយផ្ទាល់ ពោលគឺសម្ភារដែលបានចំណាយក្នុងអំឡុងពេលដំណើរការ។ អ្នកក៏អាចគណនាការចំណាយសម្រាប់ប្រភេទសេវាកម្មនីមួយៗដែលកើតឡើងកំឡុងពេលដំណើរការវត្ថុធាតុដើម។

ការគណនាថ្លៃដើមចុងក្រោយនឹងកើតឡើងតែនៅចុងខែប៉ុណ្ណោះ ដោយផ្អែកលើលទ្ធផលនៃប្រតិបត្តិការជាប្រចាំ នៅពេលដែលធាតុចំណាយទាំងអស់នឹងត្រូវយកមកពិចារណា រួមទាំងប្រាក់ខែ វិក្កយបត្រឧបករណ៍ប្រើប្រាស់ជាដើម។

ការបញ្ជាក់ត្រូវបានទាមទារសម្រាប់ប្រភេទនីមួយៗនៃផលិតផលសម្រេច។ វានឹងធានាបាននូវស្វ័យប្រវត្តិកម្មនៃការបំពេញផ្ទាំង "សម្ភារៈប្រើប្រាស់"។

ផ្ទាំង "សេវាកម្ម" មិនផ្តល់ភាពខុសប្លែកគ្នាពីផ្ទាំងដែលត្រូវគ្នាដែលផ្តល់សម្រាប់ឯកសារ "ការទទួលទំនិញ និងសេវាកម្ម" ទេ ដូច្នេះមិនមានចំណុចណាមួយនៅក្នុងវានៅក្នុងលម្អិតនោះទេ។

ផ្ទាំង "គណនីចំណាយ" ទាមទារការយកចិត្តទុកដាក់។ ក្នុងឧទាហរណ៍នេះ ប្រព័ន្ធបានកំណត់លំនាំដើមទៅ 20.01។ ប្រសិនបើមានជួរឈរទទេ ទិន្នន័យត្រូវតែបញ្ចូលដោយដៃ។ ដើម្បីឆ្លុះបញ្ចាំងការវិភាគបានត្រឹមត្រូវ អ្នកប្រើប្រាស់ត្រូវបំពេញជួរឈរ "ការបែងចែកតម្លៃ" និង "ក្រុមធាតុ"។

នៅក្នុងផ្ទាំង "សម្ភារៈប្រើប្រាស់" អ្នកត្រូវតែបញ្ចូលព័ត៌មានដែលពាក់ព័ន្ធតាមរយៈប៊ូតុង "បំពេញ" ដោយជ្រើសរើសជម្រើស "បំពេញតាមការបញ្ជាក់"។ នៅពេលបញ្ចប់ ឯកសារនឹងមើលទៅដូចនេះ៖

ប្រគល់សម្ភារៈដែលមិនប្រើ

ប្រតិបត្តិការត្រូវបានអនុវត្តតាមរយៈផ្ទាំង "សម្ភារៈដែលបានប្រគល់មកវិញ" ។ ដោយប្រើប៊ូតុង "បំពេញ" អ្នកបញ្ចូលទិន្នន័យ "តាមសមតុល្យ" ដែលបង្ហាញពីសមតុល្យដែលមានស្រាប់ទាំងអស់ក្នុងដំណើរការ ឬ "តាមការបញ្ជាក់" នោះគឺជាការឆ្លុះបញ្ចាំងសមតុល្យយោងទៅតាមការបញ្ជាក់ជាក់លាក់មួយ។

ឯកសារមើលទៅដូចនេះ៖

បន្ទាប់ពីឯកសារត្រូវបានបញ្ចប់ វាអាចតាមដានចលនាដែលបានបង្កើត ដោយឆ្លុះបញ្ចាំងពីការផលិតផលិតផលដោយផ្អែកលើវត្ថុធាតុដើមដែលទទួលបាន។

ការបង្ហោះបង្ហាញថាផលិតផលដែលបានបញ្ចប់ចំនួន 43 "ចង្កៀង" ក្នុងចំនួន 5 បំណែកត្រូវបានបញ្ចូលទៅក្នុងគណនីខណៈពេលដែលសម្ភារៈត្រូវបានបិទនៅលើគណនី 20.01 ។ ការត្រឡប់មកវិញត្រូវបានឆ្លុះបញ្ចាំងដោយសម្ភារៈឥណទាន (LEDs) ទៅក្នុងគណនី 41 ។

អ្នកក៏អាចចាប់អារម្មណ៍លើ៖

ប៉ុន្តែគណនេយ្យករនោះរឹងរូស ហើយនិយាយថាការទារប្រាក់គឺមានតែសន្លឹកតុល្យការប៉ុណ្ណោះ។ Ranger_83 31 —...

តើចាំបាច់ត្រូវបញ្ចូលព័ត៌មានអំពីកិច្ចព្រមព្រៀងប្រាក់កម្ចីក្នុងសេចក្តីជូនដំណឹងអំពីប្រតិបត្តិការដែលគ្រប់គ្រង...

នៅក្នុងសង្កាត់ Zhetysu នៃទីក្រុង Almaty មានផ្លូវតូចមួយដាក់ឈ្មោះតាមវីរៈបុរសនៃសហភាពសូវៀត...

នៅក្នុងផ្នែកនៃសំណួរ: តើគណនីមួយណាដែលខ្ញុំគួរគណនីសម្រាប់កុំព្យូទ័រយួរដៃនៅលើ 10 ឬ 01? ផ្តល់ដោយអ្នកនិពន្ធ Alien...

ប្រាក់បំណាច់ដែលកំណត់ត្រូវទុកជាអនុគ្រោះរបស់អ្នកទទួល និងផ្ទេរទៅឱ្យ...