Postavljanje računovodstvenih parametara u 1C: Plaća i upravljanje osobljem 8

Puno pitanja u vezi obračuna plata u 1C programima javlja se zbog činjenice da računovodstvene postavke napravljene u bazi podataka ne odgovaraju očekivanjima i očekivanjima računovođe. Mnogi ljudi čak i ne znaju gdje su te postavke i za šta su potrebne, pa rade s onim što su instalirali prema zadanim postavkama. U ovom članku govorit ću o najvažnijim “kvačicama” koji značajno utječu na rad programa, a siguran sam da ćete u njemu pronaći nešto novo i korisno za sebe.

Da biste otvorili računovodstvene parametre, morate odabrati odgovarajuću stavku na kartici „Preduzeće“.

Prva postavka koja je vidljiva odmah nakon otvaranja obrasca je način odraza odbitka za neplaćeni godišnji odmor pri otkazu. Ovdje postoje dvije opcije:

1) kao obično zadržavanje (ne umanjuje poreze i doprinose);

2) storno obračunavanje (smanjuje poreze i doprinose).

Razlike između ovih metoda s primjerima platnih listića detaljno su opisane u članku Obračun zaposlenika nakon otpuštanja u 1C: Plaća i upravljanje osobljem 8.

Sl Sljedeća postavka, koja se nalazi na istoj kartici, postavlja algoritam za pretvaranje mjesečne plate u satnicu. Relevantno je ako vaša kompanija praktikuje rad noću ili uveče, vikendom, prekovremeni rad, odnosno u situacijama kada je potrebno obračunati trošak sata rada za zaposlenog koji prima mjesečnu platu. Na kraju članka Kako izračunati doplatu za noćne sate Naveden je primjer kako ova postavka utječe na izračun iznosa naknade za noćenje.

Još jedna važna postavka se nalazi na kartici "Obračun platnih spiskova" - ovo je potvrdni okvir "Prilikom obračuna poreza na dohodak fizičkih lica uzeti u obzir obračunati porez kao zadržan." Preporučujem da uvijek označite ovu kućicu. Detalji o tome zašto preporučujem da to učinite također su već opisani u jednom od članaka: Zašto obračunati porez u potvrdi 2-NDFL nije jednak porezu po odbitku?

Na kartici "Isplata plate" postoje dvije vrlo važne postavke odjednom:

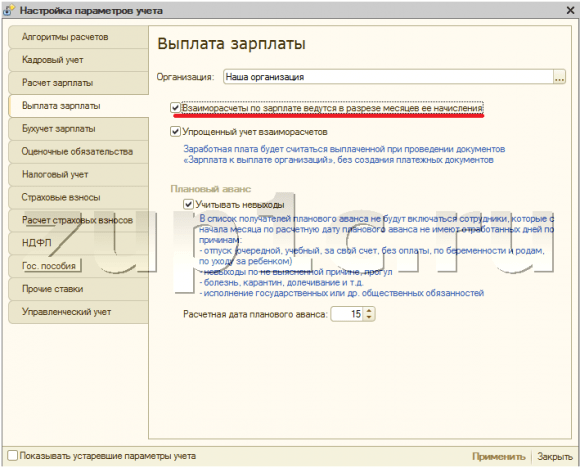

1) checkbox "Međusobna obračunavanja plata se vrše u kontekstu mjeseci njihovog obračunavanja"

Ova postavka utiče na algoritam za popunjavanje dokumenta „Plate koje se isplaćuju organizacijama“. Ako je polje za potvrdu označeno, prilikom automatskog popunjavanja dokumenta, on će uključivati iznose duga samo za odabrani mjesec. Inače - tekuće stanje međusobnih obračuna, uzimajući u obzir dug i za sve prethodne mjesece po obračunskoj osnovi.

2) polje za potvrdu "Pojednostavljeno računovodstvo međusobnih obračuna"

Ako se ustanovi, plata će se smatrati isplaćenom nakon knjiženja dokumenta „Plate koje se isplaćuju organizacijama“. U suprotnom, da bi iznosi bili uvršteni u kolonu „Uplaćeno“ na platnim listićima, potrebno je knjižiti i nalog za gotovinu ili nalog za plaćanje i izvod iz banke. Pojednostavljeno računovodstvo je vrlo zgodno, ali njegov nedostatak je što vam ova postavka neće omogućiti da učitate registre isplate plata iz 1C u bankarske programe.

Svakako treba pogledati karticu „Poresko računovodstvo“, jer su tu navedeni podaci o korištenom poreznom sistemu, potrebno je otvoriti i karticu „Premije osiguranja“ i odabrati željenu tarifu. Osim toga, ovdje je navedena i stopa doprinosa Fondu socijalnog osiguranja za osiguranje od nezgode. Ako se ovi podaci ne unesu, onda se ova vrsta premije osiguranja neće obračunavati.

A na kartici “Premije osiguranja” možete vidjeti kamatne stope na osnovu kojih se obračunavaju iznosi doprinosa u fondove, kao i veličinu maksimalne osnovice za obračun premija osiguranja.

U slučaju da koristite poslove sa prijevremenim odlaskom u penziju (štetni poslovi), potrebno je označiti odgovarajuću kućicu na kartici „Obračun premije osiguranja“. Takođe obratite pažnju na potvrdni okvir „Primijeniti rezultate posebne procjene uslova rada“, koji se mora označiti ako je za radna mjesta potrebno naznačiti klase uslova rada koje se dodjeljuju na osnovu rezultata posebne procjene radnih mjesta.

Vrijedi obratiti pažnju i na karticu “Državne naknade” koja prikazuje trenutne iznose naknada iz Fonda socijalnog osiguranja. Ako se vaš program ne ažurira na vrijeme, obavezno izvršite promjene na ovoj kartici ručno početkom godine. Ali na kartici „Ostale stope“ pohranjena je vrijednost minimalne plaće, koja bi također trebala biti ažurirana.

Naravno, bilo bi lijepo razumjeti i moći koristiti sve ostale postavke, ali to nije uvijek moguće. Međutim, svaki računovođa koji obračunava plaće u 1C programima mora znati one najosnovnije opisane u ovom članku, jer takvo razumijevanje često uvelike pojednostavljuje proces rada. A ako još uvijek imate pitanja o tim parametrima koje nisam dotaknuo u svom materijalu, onda ih možete postaviti u komentarima na članak.

Međusobni obračuni sa zaposlenima u programu 1C: Plate i upravljanje kadrovima 8 odvijaju se u okviru organizacija i odjela. U procesu ovakvih međusobnih poravnanja može nastati i dug organizacije prema zaposleniku, i obrnuto, zaposlenik može postati dužnik organizacije.

Program 1C: Upravljanje platama i ljudskim resursima 8 vam omogućava da pratite i otplatite obe vrste dugova: dug zaposlenih, dug organizacije.

Dugovi u programu 1C mogu nastati iz različitih razloga. Evo nekih od njih.

- Ručna korekcija iznosa isplata. U dokumentu „Plate koje se isplaćuju organizacijama“ računovođa ručno uređuje iznose koji se plaćaju. Oni mogu biti veći ili manji od iznosa akumuliranih za plaćanje. Obično računovođa pribjegava olovkama u slučajevima kada ne može izračunati potrebne iznose. Ovo je loša metoda.

- Djelomično plaćanje. Ukoliko na tekućem računu nema dovoljno sredstava ili iz drugih razloga, menadžment organizacije može odlučiti da isplati dio plate. Da biste to učinili, u dokumentu "Plate koje se isplaćuju organizacijama" treba navesti postotak plaćanja. Kao rezultat, program će evidentirati dug prema zaposlenima.

- Nema plaćanja. Postoje i situacije kada je zaposlenik zaista primio platu, ali iz nekog razloga kalkulator nije prikazao tu činjenicu u programu.

Po mišljenju kalkulatora, program neke dugove ne klasifikuje kao dugove. To je zbog činjenice da ih automatski otplaćuje.

- Zaokruživanje iznosa za plaćanje. U dokumentu “Plate koje se isplaćuju organizacijama” možete odrediti zaokruživanje iznosa za isplatu. Iznosi odbačeni kao rezultat ne predstavljaju dug u kontekstu koji se razmatra. Ovi iznosi se automatski uzimaju u obzir prilikom plaćanja narednog mjeseca. Prilikom otpuštanja ili na zahtjev zaposlenika, možete jednostavno ukloniti zaokruživanje i svaki peni će biti plaćen.

- Preračunavanje plate. Obratimo pažnju na još jednu tačku. Na primjer, radniku je isplaćena puna plata za maj. U junu se ispostavilo da je u maju bio odsutan nekoliko dana. Da biste to učinili, morate izdati dokument o poravnanju „Izostanak u organizacijama“. Sa stanovišta platitelja, postoji preplata. Međutim, program ne evidentira ovu preplatu kao dug zaposlenog prema organizaciji. Umjesto toga, program 1C: Plaća i upravljanje osobljem 8 ponudit će preračunavanje plate za maj.

- Stanje minus avans. Neki kalkulatori pogrešno smatraju da je razlika između plaće obračunate za tekući mjesec i ranije isplaćene akontacije dug prema zaposlenom.

U obrascu „Podešavanje računovodstvenih parametara“ na kartici „Isplata zarada“ nalazi se zastavica „Međusobna obračuna zarada se obavljaju u kontekstu mjeseci njihovog obračunavanja“. Naziv ove zastave me lično dovodi u zabludu. Procijenite sami.

Međusobni obračuni su obračuni različitih vrsta obračuna platnih spiskova. Sprovode se u kontekstu mjeseci. Ovo se lako može provjeriti analizom sljedećih registara akumulacije.

- Registar akumulacije „Međusobna poravnanja sa zaposlenima u organizacijama“.

- Registar akumulacije “Plata po mjesecu organizacija”.

U njima je svaki unos vezan za određeni mjesec obračuna. Odnosno, bez obzira na stanje zastave „Međusobna poravnanja za plate se vrše u kontekstu mjeseci njihovog obračunavanja“, program 1C: Upravljanje platama i osobljem 8 uvijek provodi međusobna obračuna u kontekstu mjeseci plaće. obračunavanje. Šta onda kaže ova zastava?

Zapravo stanje zastave određuje način otplate nastalih dugova. O tome je članak. Sam dug ne postoji kao računovodstveni objekat u programu. To je jednostavno razlika između obračunskog iznosa i iznosa isplate. Ako je negativan, onda je zaposlenik dužan organizaciji. Pozitivna vrijednost ukazuje na dug organizacije.

Razmotrimo do kakvih posljedica vodi zastava „Međusobna poravnanja plata u kontekstu mjeseci njihovog obračunavanja“. Svi primjeri su izvedeni na demo bazi.

1. Obračun dugovanja po mjesecima njihovog nastanka

Za organizaciju obračuna dugovanja u kontekstu mjeseci njihovog formiranja potrebno je u obrascu „Postavljanje računovodstvenih parametara“ na kartici „Isplata zarada“ postaviti zastavicu „Međusobni obračuni zarada su izvršeno u kontekstu mjeseci njihovog obračunavanja”.

Naime, međusobna poravnanja se uvijek vrše u kontekstu mjeseci obračuna plata, odnosno bez obzira na stanje ove zastave.

Stanje zastave „Međusobna poravnanja plata se sprovode u kontekstu mjeseci njihovog obračunavanja“ određuje način otplate dugova organizacije i zaposlenih.

Modeliranje situacije u demo bazi podataka će nam pomoći da shvatimo kako da otplatimo dug. Da biste pojednostavili modeliranje, postavite oznaku „Pojednostavljeno računovodstvo međusobnih obračuna“. U ovom slučaju, dokument "Plate koje se isplaćuju organizaciji" samostalno otplaćuje dug. Nije potrebno unositi nalog za prijem gotovine. Ovo je neophodno jednostavno kako bi se izbjeglo unošenje nepotrebnih dokumenata.

Obračunat ćemo plate za januar, februar i mart E.I. Akimova, G.D. Vaskina i R.A. Gorin, radi u organizaciji CJSC "Deltaon". Poslednjeg dana svakog meseca pripremaćemo dokumente „Plate koje se isplaćuju organizacijama“. Da bismo modelirali dug, ručno ćemo ispraviti vrijednosti u koloni “Plaća” za prva dva zaposlena.

U januaru E.I. Akimov računovođa je ručno povećao iznos plaćanja sa 53.253 rubalja na 60.000 rubalja. Kao rezultat toga, dokument je u januaru evidentirao dug zaposlenog prema organizaciji u iznosu od 6.747 rubalja. Imajte na umu da je dug zaposlenika u dokumentu označen crvenom bojom i sa minusom.

U isto vrijeme G.D. Vaskina je plaćen 1.000 rubalja manje nego što je potrebno. Na činjenicu da je proračun ispravljen ručno ukazuje prisustvo slike u obliku stilizovane olovke u prvoj koloni tabele.

U februaru je kalkulator otkrio njegovu grešku i odlučio da je ispravi ručno. Odlučio je da u februaru ne doplati iznos preplaćene u januaru. Odnosno, ponovo sam u dokumentu “Plate koje se isplaćuju organizacijama” ručno ispravio iznos koji se isplati.

Napominjemo da je program prikazao nedovoljno plaćeni iznos u koloni „Odgođeno“ crnom bojom i sa znakom plus. Malo kasnije ćemo vidjeti da računovođa zapravo nije otplatio dug zaposlenika. Naravno, u stvari, niko nikome ništa nije dužan. Ali program još ne zna za ovo. Trenutno na njemu stoje dva duga:

- dug zaposlenih za januar u iznosu od 6.747 rubalja,

- dug organizacije prema zaposlenom za isti iznos.

U martu je računovođa, iz samo njemu poznatog razloga, ponovo E.I. Akimova je platila nešto više nego što je program akumulirao.

Razmatramo pojednostavljeni primjer modela. U praksi, gdje ima mnogo radnika i mnogo različitih vrsta plaćanja, računovođa vrlo brzo gubi kontrolu nad nastalim dugovima. Stoga program mora imati mehanizme da ih brzo otkrije. Prije svega, ovo su izvještaji.

Hajde da generišemo izveštaj „Skup obračuna i odbitaka za organizaciju“ sa odabirom zaposlenih E.I. Akimova, G.D. Vaskina i R.A. Gorin Ovo je vrlo popularan izvještaj među računovođama.

Vidimo da je početkom januara 2012. godine organizacija imala dug prema zaposlenima u iznosu od 91.794 rubalja. Ovaj dug možete detaljno opisati po zaposleniku. Ali korištenjem ovog izvještaja vrlo je teško odrediti u kojem mjesecu je nastao. Da biste to učinili, bolje je koristiti izvještaj „Struktura duga organizacija“.

Ovaj izvještaj jasno pokazuje ne samo kome naša organizacija duguje novac, već i u kom mjesecu su ti dugovi nastali. Pretpostavimo da je ovaj dug otkriven tek u decembru 2011. godine. Postavlja se pitanje kako to isplatiti. Veoma jednostavno. Sastavljamo dokument „Plate koje se isplaćuju organizacijama“, na primjer, od 27. decembra 2011. godine i naznačujemo „avgust 2009.“ u detaljima „Mjesec obračuna“.

Nakon što popunite ovaj dokument, ponovo generirajte gore navedene izvještaje i uvjerite se da je dug organizacije zaposlenima za avgust 2009. godine likvidiran. Za petama ćemo dati neke vrlo važne napomene.

Izvještaj "Struktura duga organizacija" omogućava vam da odredite mjesec u kojem je formiran dug organizacije prema zaposlenima.

Da biste otplatili dug organizacije za prošli mjesec, potrebno je sastaviti dokument "Plate koje isplaćuju organizacije" za mjesec u kojem je dug nastao.

Podsjetimo, 5. aprila isplaćene su plate za mart. Hajde da sada generišemo izveštaj „Struktura duga organizacija“ za period 01.01.2012-04.05.2012.

Imajte na umu da izvještaj generiše i dugove organizacije i dugove zaposlenih po mjesecima.

- E.I. Akimova u januaru su preplatili 6.747 rubalja. U februaru joj je računovođa, zbog neiskustva, potplatila 6.747 rubalja, nadajući se da će program uzeti u obzir njegov dug prema organizaciji. nisam to uzeo u obzir. U martu je računovođa ponovo preplatio, ali ovaj put za 1.747 rubalja.

- G.D. Vaskina Računovođa je plaćao 1000 rubalja svakog mjeseca.

- R.A. Gorin za prva 4 mjeseca nema dugovanja prema organizaciji i organizacija nema dugovanja prema njemu.

Različite vrste dugova se otplaćuju na različite načine. Pogledajmo ih. Podsjetimo, razmatramo situaciju u kojoj je postavljena zastavica „Međusobna obračunavanja plata se vrše u kontekstu mjeseci njihovog obračunavanja“.

1.1. Otplata duga zaposlenog prema organizaciji

Da biste zadržali dugove zaposlenog prema organizaciji, na primjer, u aprilu, potrebno je dokumentom „Prenos duga“ prenijeti sva ili dio prethodno nastalih dugovanja zaposlenog u ovaj mjesec.

Za popunjavanje tabelarnog dijela dokumenta najpogodnije je koristiti dugme “Popuni\Po dugu”. U tom slučaju, program će automatski pronaći sve zaposlene koji imaju neizmirene obaveze.

Komanda “Popuni \ Spisak zaposlenih” otvara pomoćni obrazac u kojem morate navesti uslove za odabir zaposlenih i “Mjesec nastanka duga”. Iznosi duga u koloni „Prenos u iznosu“ mogu se pojaviti samo nakon klika na dugme „Izračunaj“. Činjenica je da svi zaposleni koji ispunjavaju uslove selekcije ne mogu imati dugovanja prema organizaciji.

I tako je dug prebačen. Ali da bi se to zatajilo od zaposlenog prilikom isplate plate, potrebno je imati od čega zadržati. Odnosno, treba da izračunamo plate za april. Nakon toga, kao i obično, generišemo dokument „Plate koje se isplaćuju organizaciji“.

Dokumentom „Plate koje se isplaćuju organizaciji“ otplaćen je dug E.I. Akimova prije organizacije. Ovo se može provjeriti korištenjem izvještaja „Struktura duga organizacija“, ali za period 01.01.2012-05.07.2012.

Negativni iznosi u koloni “Završni bilans” su nestali. Odnosno, nema zaposlenih koji duguju našoj organizaciji. Međutim, organizacija ima dug prema svojim zaposlenima.

1.2. Otplata duga organizacije prema zaposlenom

Zapamtite, naš računovođa je prvo preplatio E.I. Akimova 6.747 rubalja, a zatim je nedovoljno platio isti iznos. Zato je mislio da otplati dug zaposlenog. Ovo nije istina.

Ako je postavljena zastavica „Međusobna poravnanja plata se vrše po mjesecu obračuna“, tada se posebno uzimaju u obzir dugovi organizacije i dugovi zaposlenih. One se ne poništavaju automatski.

Moraju se posebno otplatiti.

Dakle, da bi se isplatio dug prema E.I. Akimova za februar, potrebno je, na primjer, u aprilu sastaviti dokument „Plate koje se isplaćuju organizacijama“, navodeći u njemu mjesec obračuna februara.

Izvještaj također pokazuje dug organizacije prema G.D. Vaskina. Tokom kvartala, 3.000 rubalja dolazilo je na 1.000 rubalja mesečno. Da biste ga otplatili, moraćete da izdate tri dokumenta „Plate koje se isplaćuju organizacijama“ za januar, februar i mart.

Jedan dokument „Plate koje se isplaćuju organizaciji“ ne može otplatiti prethodni dug organizacije prema zaposlenom zajedno sa isplatom za tekući mjesec.

Postupak vraćanja dugova zaposlenih.

- Za obračun plata za jul koristite dokument „Obračun plata zaposlenih u organizacijama“.

Postupak otplate duga organizacije zaposlenima za prethodne mjesece.

Ovog mjeseca pripremamo dokument “Plate koje se isplaćuju organizaciji”. U pojedinostima „Mjesec obračuna“ navedite mjesec za koji se dug vraća.

2. Računovodstvo dugova bez detaljiranja po mjesecima njihovog nastanka

Za organizaciju obračuna dugova bez detaljnog navođenja mjeseci njihovog formiranja potrebno je u obrascu „Postavljanje računovodstvenih parametara“ na kartici „Isplata zarada“ poništiti oznaku „Međusobni obračuni zarada se vrše u kontekstu mjeseci njegovog obračuna.”

Ponovimo naše iskustvo, ali samo sa poništenom zastavicom „Međusobna obračuna plata se vrši po mjesecu obračuna“. I nakon toga ćemo ponovo generisati izveštaj „Struktura duga organizacija“, ali za period 01.01.2012-05.04.2012 izveštaj.

Šta vam upada u oči?

- Nema podjele po mjesecima. Vidimo različite vrste dugova, ali nema informacija u kom mjesecu je nastao.

- Dugovi različitih vrsta se zbrajaju. U Akimova E.I. u januaru je postojao dug prema organizaciji u iznosu od 6.747 rubalja. U februaru joj je za ovaj iznos nedovoljno isplaćena plata, odnosno organizacija je bila dužna prema zaposlenom. Kao rezultat toga, niko nikome ništa ne duguje. Program je uzeo u obzir obostrani dug. Ostao je samo dug prema organizaciji u iznosu od 1.747 rubalja.

- Dug za prethodne periode se sumira. Naša organizacija duguje G.D. Vaskinu. 3000 rubalja. Ali sada iz ovog izvještaja ne možemo saznati kako je nastao taj dug.

Izračunajmo platu za april, isplatimo je i analiziramo rezultat isplate.

E.I. Akimova. Da ova uposlenica nije imala dugovanja, dokument bi joj isplatio iznos od 53.253 rubalja. Umjesto toga, smanjio ga je za iznos duga zaposlenika: 51506=53253-1747.

G.D. Vaskina. Da organizacija nije imala dugovanja prema ovoj zaposlenici, tada bi joj dokument isplatio iznos od 41.847 rubalja. Umjesto toga, povećao ga je za iznos koji duguje zaposlenom: 44847 =41847+3000.

Iz ovoga možemo izvući jednostavan i važan zaključak.

Ako je poništena zastavica „Međusobna obračunavanja plata po mjesecu obračuna“, tada se obje vrste duga mogu otplatiti jednom izvodom. Ali ne nužno.

Kada se u dokumentu „Plate koje se isplaćuju organizaciji“ u atributu „Plati“ poništi zastavica „Međusobna obračunavanja plata po mjesecu obračuna“, postaje dostupna vrijednost „Dug“. To znači da se dugovi organizacije mogu platiti na dva načina.

- Razne izjave.

- Jedna izjava.

Razne izjave.

Prvo, sastavljamo dokument "Plate koje se isplaćuju organizaciji" sa prirodom plaćanja "Dug". U tom slučaju će otplatiti dug koji je nastao početkom mjeseca. Zatim, kao i obično, sastavljamo dokument „Plate koje se isplaćuju organizaciji“ sa prirodom plaćanja „Plata“.

Ovdje postoji jedna suptilnost. U dokumentu “Plate koje se isplaćuju organizaciji” sa prirodom plaćanja “Dug” nemoguće je kao obračunski mjesec navesti mjesec za koji je uplata već izvršena. Samo mjesec u kojem još nije bilo plaćanja. Na primjer, u našem primjeru G.D. Vaskin dug može da se otplati u obračunskom mesecu aprilu, a ne ranije.

Jedna izjava.

Da biste to učinili, u dokumentu "Plate koje se isplaćuju organizaciji" potrebno je utvrditi prirodu plaćanja "Plata". U tom slučaju, dokument će isplatiti ukupan iznos plate za tekući mjesec i prethodna dugovanja organizacije koja su nastala početkom ovog mjeseca.

Inače, plaćanje na dva izvoda je vrlo zgodan način. U ovom slučaju, u dnevniku „Plate koje se isplaćuju organizaciji“ biće moguće odabrati dokumente sa prirodom plaćanja „Dug“.

Dakle, šta imamo ako je poništena zastavica „Međusobna poravnanja za plate se vrše u kontekstu mjeseci njihovog obračunavanja“.

- Dug zaposlenog se automatski vraća sljedećom isplatom plate.

- Dug organizacije se može otplatiti istovremeno sa isplatom tekuće plate (priroda isplate je “Plata”) ili u posebnom izvodu (priroda isplate je “Dug”).

3. Primjeri duga

Bez obzira na razlog zbog kojeg je nastao ovaj ili onaj dug, on se otplaćuje na jedan od gore opisanih načina. Stoga su ovi primjeri dati samo da bi se razumio mehanizam nastanka duga i, ako je moguće, spriječio.

Već smo pogledali najjednostavniji razlog za dug. Ovo je kada kalkulator, po sopstvenom nahođenju, ručno uređuje rezultate obračuna u dokumentu o isplati plate. Pogledajmo druge primjere.

3.1. Zaposleni je dobio predujam i dao otkaz

A.K. Kalinina je dobio avans 16. januara 2012, a dao otkaz 18. januara. Iz analize izvještaja „Struktura duga organizacija“ lako se vidi da u demonstracionoj bazi organizacija duguje A.K. Kalinina ima dug od 80.823 rubalja, koji je formiran u avgustu 2009. Hajde da ga isključimo.

Pobrinimo se da plata A.K Kalinina je jednaka 92.900 rubalja. Nakon toga ćemo izvršiti sljedeće operacije.

- 16. januara 2012. platićemo avans od 50%, odnosno 46.450 rubalja.

- Od 18. januara 2012. izdaćemo nalog za otpuštanje osoblja.

- Radi jednostavnosti, pretpostavit ćemo da nema potrebe za obračunom bilo kakve naknade, odbitka ili otpremnine prilikom otpuštanja.

- Za januar ćemo obračunati platu otpuštenog radnika.

- Izdaćemo dokument za isplatu plate.

Prilikom izvođenja 5. koraka, uočićemo da je program u tabelarnom dijelu dokumenta „Plate isplate organizacijama“ za zaposlenog A.K. On ne zamenjuje Kalininu. Ona nema šta da plati! Procijenite sami. Zaposleni je primio platu za januar u iznosu od 40.643,75 rubalja. Od ovog iznosa treba zadržati porez na dohodak u iznosu od 5.284 rubalja. Ona ima pravo na 35.359,75 rubalja u svojim rukama. Ali već je dobila 46.450 rubalja unaprijed. Shodno tome, njen dug prema organizaciji iznosi 11090,25 rubalja.

Uvjerimo se da program nije napravio grešku.

Povrat novca možete izvršiti putem dokumenta „Prijemni nalog“ uz operaciju „Povrat sredstava od strane zaposlenog“.

Osim toga, moramo imati na umu da porez na dohodak po odbitku nije registrovan u programu. Uostalom, kada se uplati avans, on se ne zadržava, a otpuštenom radniku nije isplaćena plata. Naprotiv, trebao je.

Da porez na dohodak fizičkih lica zaista nije zadržan, možete se uvjeriti u nepostojanju odgovarajućeg unosa u registru akumulacije „Obračun poreza na dohodak fizičkih lica sa budžetom“. Lakše prema izvještaju „Poresko knjigovodstveni registar poreza na dohodak građana“.

Neophodno je registrovati porez na dohodak po odbitku koristeći dokument „Knjigovodstveno usklađivanje poreza na dohodak građana, premija osiguranja i jedinstvenog socijalnog poreza“ na kartici „porez na dohodak fizičkih lica po odbitku“. Postoji alternativni, ali nimalo očigledan način. Radi se o ponovnom knjiženju dokumenta “Plate koje se isplaćuju organizacijama” sa operacijom “Planirani avans”.

U normalnoj situaciji, porez na dohodak fizičkih lica se ne zadržava od akontacije. Ali naša situacija je malo drugačija. Zaposleni je dobio predujam i dao otkaz. Platni spisak je postojao, ali nije pokrivao avans. Dakle, kada se avans ponovo izvrši, zadržava porez na dohodak fizičkih lica. Treba imati na umu da kod ovakvog odbitka poreza na dohodak, program ne provjerava otplatu duga od strane zaposlenog.

Potrebno je da koristite samo jednu od metoda. U suprotnom, zadržani porez na dohodak biće udvostručen.

Lagano povlačenje ili preokret.

Poznato je da nema potrebe za zadržavanjem poreza na dohodak fizičkih lica od akontacija. U programu se zadržava prilikom isplate zarada. Međutim, nekako sam naišao na bazu podataka u kojoj je sve bilo upravo suprotno.

Dokumentima “Isplata plata organizacija” sa prirodom uplate “Planirani avans” porez na dohodak fizičkih lica. Ali isti dokumenti sa prirodom isplate „Plata“ nisu zadržani od poreza na dohodak građana. Na kraju je program sve ispravno izbrojao. Međutim, čak je i računovođa ove organizacije i dalje bila nemirna. Pa, kako je to moguće? Ne bi trebalo da bude ovako!

Kao što se često dešava, razlog je jednostavna nemogućnost rada sa programom. Ispostavilo se da je “greška” jednostavna, ali je identifikovati nije bilo lako, jer nije bilo vidljivih razloga za analizu. A razlog se pokazao u pogrešnom slijedu radnji.

Umjesto redoslijeda: akontacija, obračun plate, isplata plate, korisnik je prvo obračunao platu, pa uplatio akontaciju, pa isplatio platu. Ali, ako je plata obračunata i korisnik uplati avans, tada program zadržava avans od cjelokupnog iznosa obračunate plaće.

3.2. Zaposleni je dobio predujam nakon bolesti

U praksi se i takva situacija dešavala.

Zaposleni je bio bolestan od 13.04.2012 do 24.04.2012. Po povratku na posao dobio je 26. aprila predujam u iznosu od 5.700 rubalja. U aprilu je primio platu u iznosu od 3489,43. Slijedom navedenog, zaposleni je nastao dug u iznosu od 2210,57.

Ovu grešku je mnogo lakše pronaći ako je označena zastavica „Međusobna obračunavanja plata se vrše po mjesecu obračuna“. U ovom slučaju, izvještaj „Struktura duga organizacija“ nam odmah pokazuje u kom mjesecu je dug nastao. Ostaje da analiziramo dokumente ovog mjeseca koristeći transkripte ovog izvještaja.

Ako je poništena zastavica „Međusobna obračunavanja plata po mjesecu obračuna“, izvještaj „Struktura duga organizacija“ će se morati generisati za svaki mjesec. Ali ni nakon mjeseca u kojem je dug nastao, neće biti lako razumjeti razloge njegovog nastanka.

Program vam omogućava da spriječite takva dugovanja zaposlenih. Da biste to učinili, u računovodstvenim postavkama, na kartici „Isplata plaće“ postavite oznaku „Uzmite u obzir ne-izlaze“ prilikom plaćanja avansa.

3.3. Plata isplaćena i obračunski uklonjeni

Ponekad se to desi. Za zaposlenog postoji dokument „Plate koje se isplaćuju organizacijama“ sa karakterom „Plata“. Nema ručnih podešavanja. To znači da se popunjava na osnovu podataka u registrima evidentiranim u dokumentu „Platni spisak zaposlenih u organizacijama“. Međutim, iz nekog razloga dokument „Obračun plata zaposlenima u organizacijama“ nedostaje u bazi podataka.

Ovo znači jedno. Iz nekog razloga, nakon isplate plate, ona je izbrisana. To je dovelo do dugovanja zaposlenih prema organizaciji.

3.4. Skriveno ručno uređivanje

Većina grešaka je zbog jednostavne nemogućnosti rada sa programom. Umjesto proučavanja programa, neki korisnici ga prilagođavaju kako bi odgovarao željenom rezultatu. Uopšte ne razmišljaju o tome kakve će biti posledice. Glavna stvar je da izjava sadrži potreban iznos. Evo primjera s kojim sam se morao suočiti.

U dokumentu “Plate koje se isplaćuju organizacijama” postoji priroda plaćanja “Avans za prvu polovinu mjeseca”. Ne znaju svi korisnici da prvo moraju obračunati plate za prvu polovinu mjeseca. Takođe ne znaju da je u programu moguće uplatiti ne samo obračunati avans, već i avans u fiksnom iznosu.

Šta rade takvi korisnici? Oni obračunavaju plate za mjesec. Zatim sastavljaju dokument „Plate koje se isplaćuju organizacijama“ sa prirodom isplate „Plata“. Ali pošto on zapravo želi da uplati avans, nakon popunjavanja tabelarnog dela menja prirodu plaćanja u „Avans za prvu polovinu meseca” i ručno prilagođava iznose plaćanja.

Program automatski prikazuje ručicu za bilo koje podešavanje u prvoj koloni tabelarnog dijela. Indikacija da su izračunati podaci ručno prilagođeni.

Ali naš korisnik je lukaviji od programa. U drugoj koloni, on ručno bira okvire za potvrdu „Zastavica za automatsko izračunavanje“. Sada vizualno niko (uključujući i sam kalkulator) neće pogoditi da je izračun ručno ispravljen.

4. Oprez

Takva situacija je sasvim moguća. Računovođa je neko vrijeme radila sa mogućnošću obračuna dugovanja po mjesecima njihovog nastanka. Nešto mu se nije dopalo u vezi s tim, pa je prešao na opciju bez detaljnog opisa obračunskih mjeseci. Ili obrnuto.

Da li je bezbedno proizvoljno, odnosno u bilo kom periodu, promeniti stanje zastave „Međusobna obračuna za plate se sprovode u kontekstu meseci njihovog obračunavanja?“

Da budemo jasni, opet ćemo se osloniti na naš primjer modela. Pretpostavimo da dokumenti o otplati duga nisu završeni u aprilu. U ovom slučaju, promjena stanja zastave „Međusobna poravnanja plata se provode u kontekstu mjeseci njihovog obračunavanja“ u jednom ili drugom smjeru je sasvim bezopasna. Ovo možete provjeriti generiranjem izvještaja „Struktura duga organizacija“. Ovisno o stanju zastave, generiraće dug ili s detaljima po mjesecu ili bez detalja. U ovom slučaju nema potrebe za prijenosom dokumenata.

To sugerira da bez obzira na stanje zastave program uvijek prati dugovanja po mjesecima nastanka. Jednostavno, odabirom jednog ili drugog stanja zastave, kalkulator bira način otplate duga.

Situacija će biti drugačija ako se dug vrati. Na primjer, računovodstvo je vođeno bez detalja po mjesecima za cijelo prvo tromjesečje. U aprilu je dug otplaćen i postavljena je zastavica „Međusobne isplate zarada vrše se u kontekstu mjeseci njihovog obračunavanja“.

Izvještaj „Struktura duga organizacija“ ponovo će nam pokazati dug po mjesecima. I to uprkos činjenici da je prilikom vođenja računovodstva bez detalja, otplaćen cijeli dug.

Pošto smo promenili stanje zastave, program sada ne vidi prethodni način otplate duga. Dajte joj metodu koja odgovara datom stanju zastave. To znači da morate otkazati dosadašnji način otplate duga i otplatiti dug na način koji zadovoljava obračun dugovanja po mjesecima. Naravno, istina je i suprotno.

Ove procedure mogu biti prilično radno intenzivni. Stoga je najbolje da od samog početka odlučite koje stanje zastave „Međusobna obračunavanja plata se provode po mjesecu obračuna“ vam više odgovara.

Zaključak

Postavljena je zastava „Međusobna obračuna plata se obavljaju u kontekstu mjeseci njihovog obračunavanja“.

Postupak vraćanja dugova zaposlenih prema organizaciji.

- Koristeći dokument „Prenos duga zaposlenih u organizaciji“, prenesite dug zaposlenih na mjesec u kojem se planira otplatiti ovaj dug. Na primjer, za jul.

- Za obračun plata za jul koristite dokument „Obračun plata zaposlenih u organizacijama“. To se mora učiniti tako da program ima od čega da zadrži dug.

- Sastavite dokument „Plate koje se isplaćuju organizaciji“. Uz pojednostavljeno računovodstvo za međusobna poravnanja, on će i otplatiti dug. Ako je poništena zastavica „Pojednostavljeno računovodstvo međusobnih obračuna“, tada je dodatno potrebno izdati isprave za plaćanje.

Postupak otplate duga organizacije zaposlenima.

Ovog mjeseca pripremamo dokument “Plate koje se isplaćuju organizaciji”. U pojedinostima „Mjesec obračuna“ navesti mjesec za koji je dug otplaćen (mjesec nastanka duga).

UKINUTA je zastava „Međusobna poravnanja zarada se vrše u kontekstu mjeseci njihovog obračunavanja“

- U tekućem mjesecu, dug zaposlenog prema organizaciji može se otplatiti samo ako je primio platu za taj mjesec.

- Ako je plata za tekući mjesec obračunata, onda dokument “Plate koje se isplaćuju organizaciji” sa vrijednošću “Plata” postavljenom u atributu “Plati” isplaćuje obje vrste duga: Dug organizacije i Dug zaposlenog .

- Ako je u dokumentu "Plate koje se isplaćuju organizaciji" u atributu "Plaća" postavljena vrijednost "Dug", tada će, bez obzira na to da li su plaće obračunate za određeni period, dokument samo isplatiti dug organizacije prema zaposleniku.

Neophodno je da se u pravilu na mjesečnom nivou, nakon svake isplate plate, samostalno prati sva dugovanja koja nastanu. Da biste to učinili, možete koristiti odgovarajuće izvještaje i obradu.

- Izvještaj "Struktura duga organizacija".

- Izveštaj „Registar poreskog računovodstva za porez na dohodak građana“.

- Obrada “Preračunavanje plate organizacije”.

U obrascu „Podešavanje računovodstvenih parametara“ na kartici „Isplata plate“ postavite zastavicu „Uzmite u obzir izostanke sa rada“. To će spriječiti zaposlenike da se zadužuju prema organizaciji. Svi evidentirani izostanci u organizaciji u prvoj polovini mjeseca i naknadna isplata akontacije (isključujući izostanke) dovest će do formiranja duga prema organizaciji.

U obliku Postavljanje računovodstvenih parametara neka podešavanja su specificirana zasebno po Organizacije. Za neke postavke morate dodatno navesti datum (mjesec) od kojeg postavka stupa na snagu ili godinu za koju je postavljena. Program čuva historiju promjena takvih postavki.

Kartica "Algoritmi proračuna"

Na obeleživaču Algoritmi proračuna Naznačene su neke karakteristike algoritama proračuna.

Prva karakteristika se odnosi na odbitak za nezarađeni godišnji odmor po otkazu. U skladu sa Zakon o radu Ruske Federacije poslodavac ima pravo da zadrži dane godišnjeg odmora koje zaposlenik nije odradio (na primjer, ako je zaposlenik unaprijed „skinuo” godišnji odmor i dao otkaz). Ovisno o postavci prekidača Odbitak za neradni godišnji odmor pri otkazu Program će uzeti u obzir zadržane iznose:

kao odbitak kojim se ne umanjuje poreska osnovica za porez na dohodak fizičkih lica i jedinstveni socijalni porez,

kao usklađivanje sa prethodno izvršenim obračunom, smanjenjem poreskih osnovica za porez na dohodak fizičkih lica i jedinstveni socijalni porez.

Druga karakteristika se odnosi na preračunavanje mjesečne plate u satnicu za obračun plaće za prekovremeni rad. Prekidačem Prilikom pretvaranja mjesečne plate u satnicu, koristite možete odabrati jednu od sljedećih opcija:

Mjesečni standard vremena prema rasporedu zaposlenika– u ovoj opciji za preračunavanje će se koristiti prosječan mjesečni broj sati, uzimajući u obzir dužinu radne sedmice zaposlenog.

Prosječan godišnji broj sati mjesečno– pri preračunavanju će se koristiti mjesečni standard vremena u satima prema rasporedu radnika; ovaj postupak mora biti sadržan u kolektivnom ugovoru.

Mjesečna norma prema proizvodnom kalendaru - u ovoj opciji, za preračunavanje će se koristiti prosječan mjesečni broj sati, uzimajući u obzir dužinu radne sedmice prema proizvodnom kalendaru u skladu sa Naredbom Ministarstva zdravlja i socijalnog razvoja Rusije od 13. avgusta 2009. godine br. 588n.

Kartica vam također omogućava da upravljate rezultatom izračunavanja broja dana naknade za godišnji odmor nakon otpuštanja. Ako označite polje Dane naknade za godišnji odmor zaokružiti po otpuštanju , tada će se zaokruživanje izvršiti na cijele dane.

Kartica "Kadrovska evidencija"

Na obeleživaču Nastavnik osoblja t specificira karakteristike kadrovske evidencije posebno po Organizacije.

Ako označite polje Praćenje osoblja tokom kadrovskih promjena, zatim prilikom unosa novih kadrovskih dokumenata program će provjeriti njihovu usklađenost personalni sto.

Ako označite polje Jedinstvena numeracija kadrovskih dokumenata, tada će se pri unosu dokumenata primjenjivati kontinuirana numeracija Regrutacija, Kretanje osoblja, Otpuštanje i slično.

Ako označite polje

Ako označite polje Prikažite brojeve osoblja u dokumentima, tada će obrasci dokumenata prikazati kolonu s brojevima zaposlenih.

Prekidač „Stanje godišnjih odmora će se smanjiti kada se registruju stvarni godišnji odmori“ označava koji će se dokumenti koristiti za otpis stvarnog osoblja ili godišnjih odmora.

Kartica "Obračun platnog spiska"

Na obeleživaču Obračun plate specificira specifičnosti obračuna plate posebno po Organizacije.

Ako označite polje Kontrolišite presek obračunskih perioda koji beleže vremensku normu, tada će program kontrolirati činjenicu dvostrukog plaćanja za isti vremenski period.

Ako označite polje Međusobna poravnanja za plate se vrše u kontekstu mjeseci njihovog obračunavanja, tada će program uzeti u obzir zaostale plate sa detaljima po mjesecima (inače - samo po ukupnom iznosu).

Ako označite polje Prilikom obračuna poreza na dohodak fizičkih lica uzeti u obzir obračunati porez kao zadržan, tada će se obračunati porez na dohodak građana prilikom obrade dokumenata odmah registrovati kao zadržan. Ovaj pristup pojednostavljuje generisanje izvještavanja u organizaciji u kojoj se plate isplaćuju redovno i bez odlaganja.

Polje za potvrdu Obračun plata od strane odgovorne osobe koriste se u situaciji kada su odgovorni za obračun plata po odjelima računovođe. Ovo omogućava svakom računovođi da radi samo sa zaposlenima koji su mu dodijeljeni. Kada je polje za potvrdu označeno, platni spisak će se popuniti spiskom zaposlenih koji su dodijeljeni obračunaru, ako prvo navedete obračunača u polju Odgovorni dokumenta.

Kartica "Planirano unaprijed"

Na obeleživaču Planirano unaprijed specificira specifičnosti obračuna avansa za Organizacije.

Ako označite polje Uzmite u obzir izostanke, zatim prilikom kreiranja liste za prijem planiranog avansa zaposleni koji imaju procijenjeni datum planiranog avansa nije zabilježen nijedan radni dan.

Kartica "Obračun poreza na dohodak"

Na obeleživaču Obračun poreza na dohodak fizičkih lica utvrđuje postupak primjene standardnih poreskih olakšica pri obračunu poreza na dohodak fizičkih lica za naredni poreski period. Postoje dvije opcije:

Standardni odbici se primjenjuju po obračunskoj osnovi u toku poreskog perioda - u ovom slučaju na poresku osnovicu obračunatu po obračunskoj osnovi primjenjuju se odbici na koje poreski obveznik (zaposleni) ima pravo od početka godine do mjeseca obračuna poreza. za godinu,

Standardni odbici se primjenjuju u granicama mjesečnog prihoda poreskog obveznika - u ovom slučaju se na poresku osnovicu obračunatu za taj mjesec primjenjuju odbici na koje obveznik (zaposleni) ima pravo u svakom mjesecu poreskog perioda (opcija odgovara odredbe dopisa Ministarstva finansija Ruske Federacije od 7. oktobra 2004. godine broj 03-05-01-04/41).

Dozvoljena je izmjena postupka primjene standardnih poreskih olakšica u toku godine, nakon čega se pri obračunu poreza na dohodak fizičkih lica za naredni mjesec poreskog perioda iznose predviđenih odbitaka, kao i iznosi poreza za prethodne mjesece, će biti preračunato.

Kartica "Odbici poreza na dohodak građana"

Na listi Iznosi odbitka poreza na dohodak fizičkih lica Prikazani su trenutni iznosi poreskih olakšica.

Na listi Odbici poreza na dohodak fizičkih lica Prikazani su trenutni iznosi poreskih olakšica na prihod.

Kartica "Iznosi beneficija"

Na obeleživaču Iznosi beneficija naznačeni su iznosi državnih davanja.

Kartica "FSS NS i PZ"

Na obeleživaču FSS NS i PZ odvojeno po Organizacije naznačena je tarifa osiguranja za obavezno osiguranje od nezgoda na radu i profesionalnih bolesti.

Kartica "Ostale tarife"

Na obeleživaču Druge stope naznačeni su pomoćni podaci koje program može koristiti:

Stopa refinansiranja Centralne banke Ruske Federacije

Minimalna plata.

Kartica "Obračun jedinstvenog socijalnog poreza"

Na obeleživaču Obračun jedinstvenog socijalnog poreza(Jedinstveni socijalni porez), tačnost obračuna Jedinstvenog socijalnog poreza) i doprinose u Penzioni fond Rusije (PFR) treba posebno navesti sa Organizacije. Dostupni su sljedeći nivoi tačnosti:

Sa maksimalnom preciznošću- do frakcija kopejki,

U rubljama i kopejkama,

U rubljama.

Osim toga, morate navesti godinu od koje se postavke primjenjuju.

✅

✅

✅

Poništite okvir u postavkama:

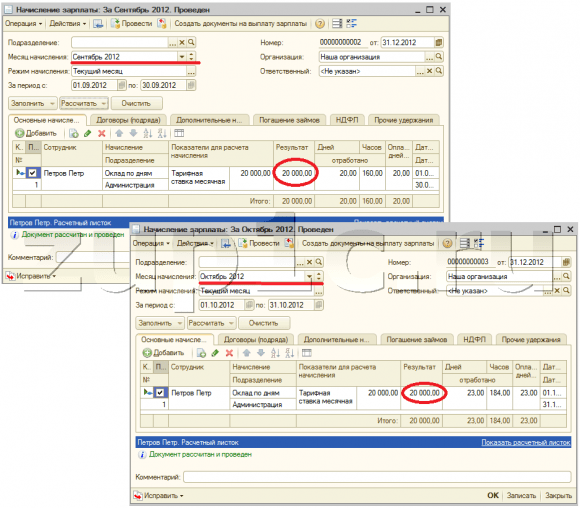

Izračunajmo platu zaposlenog Petrova za septembar i oktobar. Više o tome kako se obračunava plata u 1C pročitajte u mom članku:

Ukupan dug prema zaposlenom, uključujući porez na dohodak fizičkih lica:

- septembar – 17.400;

- oktobar – 17.400.

Nećemo kreirati dokument za septembar. Kreirajmo ga za oktobar:

Iznos koji se plaća automatski je popunjen dugom prema zaposlenom za septembar i oktobar.

✅ Seminar “Lifehacks za 1C ZUP 3.1”

Analiza 15 životnih hakova za računovodstvo u 1C ZUP 3.1:

✅ KONTROLA za provjeru obračuna zarada u 1C ZUP 3.1

VIDEO - mjesečna samoprovjera računovodstva:

✅ Obračun zarada u 1C ZUP 3.1

Korak po korak upute za početnike:

Hajde da promenimo postavku. Označimo kućicu u dotičnoj postavci računovodstvenih parametara:

Vratimo se na dokument "Plaće koje se isplaćuju" i dopunimo ga. Prema rečima zaposlenog Petrova, iznos koji treba platiti je popunjen samo dugom za oktobar:

Prebacite “Pojednostavljeno računovodstvo međusobnih obračuna”.

Suština ove postavke je opisana u samom programu prilično transparentno: plaće će se smatrati isplaćenim prilikom knjiženja dokumenata „Plate koje se isplaćuju organizacijama“, bez kreiranja isplatnih dokumenata. O radu s ovim dokumentom možete pročitati u članku.

Za zaposlenog Petrova iz gore navedenog primera, kome je obračunata zarada za septembar, kreiraćemo, popuniti i knjižiti dokument „Plaća koja se isplati“:

Pokušajmo sada generirati prijavu poreza na dohodak koristeći obradu "Priprema podataka o porezu na dohodak":

Možda ćete primijetiti da je iznos poreza na dohodak po odbitku nula. Da bi porez na dohodak fizičkih lica bio zadržan u računovodstvu postoje dvije mogućnosti:

✅ Seminar “Lifehacks za 1C ZUP 3.1”

Analiza 15 životnih hakova za računovodstvo u 1C ZUP 3.1:

✅ KONTROLA za provjeru obračuna zarada u 1C ZUP 3.1

VIDEO - mjesečna samoprovjera računovodstva:

✅ Obračun zarada u 1C ZUP 3.1

Korak po korak upute za početnike:

- Označite polje za potvrdu „pojednostavljeno računovodstvo međusobnih obračuna” u računovodstvenim postavkama i ponovo pošaljite dokumente „Plaće koje se isplaćuju”;

- Kreirajte platne dokumente na osnovu platnih dokumenata: „Gotovinski nalog“ ili „Izlazni nalog“ i „Izvod iz banke za prenos plate“ u slučaju plaćanja preko banke.

Razmotrimo prvu opciju, budući da razmatramo upravo ove postavke:

Nakon promjene postavki, ponovo ćemo objaviti dokument “Plate koje se isplaćuju organizacijama”:

Možda ćete primijetiti da je tipka za unos na bazi postala neaktivna zbog konfiguriranih postavki. Hajdemo još jednom generirati izvještaj o porezu na dohodak građana:

Sada je u obzir uzet iznos poreza na dohodak fizičkih lica za septembar.

Pogledajmo grupu postavki za planirana avansna plaćanja.

ZUP 8.2 ima mogućnost rada sa napretkom. Razmotrimo slučaj kada organizacija daje fiksni iznos avansa. Ova fiksna vrijednost može se postaviti na listi zaposlenih u organizaciji.

Nakon navođenja iznosa planiranog avansa, u dokumentu „Plate koje se sada plaćaju“ postaje moguće automatski generisati spisak zaposlenih kojima treba uplatiti avans. Da biste to uradili, potrebno je da izaberete opciju „Planirani avans“ u polju „Plati“ i kliknete na dugme za popunjavanje:

U postavkama računovodstva označite kućicu „Uzmite u obzir izostanke s posla“ i ostavite planirani datum unaprijed 15.

Sada da uvedemo izostanak iz nepoznatog razloga za zaposlenog Petrova u septembru koristeći dokument „Izostanak u organizacijama“ za prvih 15 dana u mjesecu:

Nakon toga, pokušaćemo da dopunimo dokument „Plaća koja se isplaćuje“ za avans. Dokument se neće popunjavati, jer zaposleni nema nijedan radni dan u prvih 15 dana u mjesecu i, u skladu sa računovodstvenim postavkama, nema pravo na akontaciju:

U postavkama računovodstva promenite obračunati datum planiranog avansa na 16.

Nakon ovoga se ispostavlja da je zaposlenik bio odsutan s posla ne sve dane prije planiranog avansa. Pokušajmo da dopunimo tabelarni dio dokumenta “Dospjele plate”.

Tabelarni dio će biti popunjen, ali će nam program skrenuti pažnju da nisu svi dani zaposlenika odrađeni.

| To je sve što sam ti htio reći danas. Vidimo se na stranicama bloga. Da na vrijeme saznate o novim člancima na blog stranici putem e-pošte ili se pridružite našim grupama na društvenim mrežama, gdje se svi članci također redovno objavljuju: |

Možda će vas zanimati i:

Bilo koji orašasti plodovi su jedan od najboljih sastojaka za ukusne deserte. Predlažemo da počnete sa orasima i...

Danas, 8. novembra, predsednik Tatarstana Rustam Minnikhanov na sastanku Državnog saveta...

Rođenje Mongolskog carstva. Početkom 13. vijeka. Do Rusije su počele stizati nejasne glasine o...

Govorništvo pomaže osobi da jasno prenese svoje misli i uvjerenja drugima,...

Uoči Dana ruske nauke u Moskvi, najbolji popularizatori i naučni...